供需紧张局面持续,工业硅迎来最佳盈利点,这4股具备产能优势

前言:工业硅作为有机硅、多晶硅的重要上游,一直以来都备受关注,今天花了点时间和大家分享一下工业硅方面的相关内容。本篇先来介绍一下工业硅的供需情况,在《工业硅系列二》中我再来补充其他的相关内容。

本篇目录

1.来龙去脉

2.认识工业硅

3.供给分析

4.需求分析

5.小结及相关上市公司

6.独家核心提示

一,来龙去脉

受全球新能源的高速发展,工业硅下游需求迎来高增长,光伏、新能源汽车等成为拉动工业硅需求的重要因素。工业硅的供需缺口不断拉大的背景下,工业硅的价格也随之水涨船高,下面就来详细聊聊工业硅行业。

二,认识工业硅

工业硅又称金属硅,是由硅石和碳质还原剂在矿热炉内冶炼成的产品,主成分硅元素的含量在98%左右(近年来,含Si量99.99%的也列在金属硅内),其余杂质为铁、铝、钙等。工业硅用途不同可分为多种规格,按照铁、铝、钙含量,可分为冶金级和化学级,冶金级别多用于下游硅铝合金生产;化学级别多用于下游多晶硅和有机硅的生产。

三,供给分析

1.我国是全球工业硅产能和产量的主要贡献力量

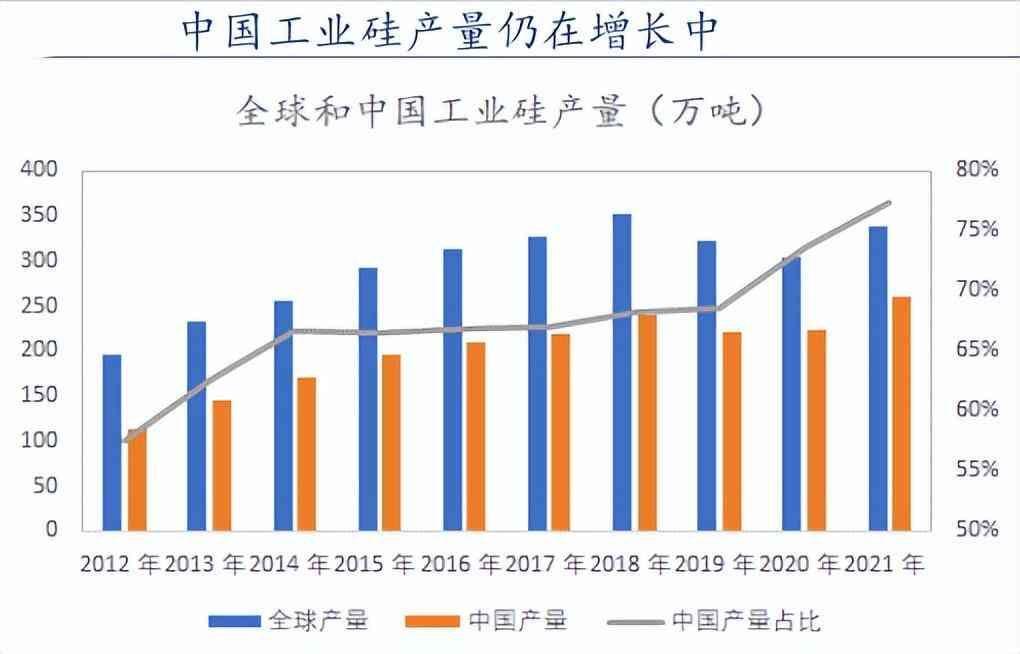

2012-2021年全球工业硅产能从 481 万吨增至 662 万吨,我国产能从 360 万吨增至 498 万吨,全球新增产能集中在中国。

从产量情况看,2012-2021 年全球工业硅产量从 196 万吨增至 338 万吨,中国产量从 113 万吨增至 261 万吨、中国产量占比从 58% 增至 77%。虽然中国产能增速放缓,但是产能利用率的提升导致产量仍处于增长中,2021 年中国工业硅产量 261 万吨,同比增长 24%。

从全球产量分布看,集中在中国、巴西、挪威等国家,其中:巴西拥有高品质硅矿石资源,2020 年产量占比 7.3% ;挪威拥有丰富的水电资源,2020 年产量占比 6.6%。2020 年海外市场(不含中国)前七家企业产量占比 77%,呈现集中度高的特点。

2.国内工业硅产地集中新疆、云南、四川等地

从中国产量分布看,集中在新疆、云南、四川等地,这些地区电力成本优势突出,拥有生产工业硅的上游资源。2021 年我国工业硅产量占比前三的省份为新疆、云南和四川,分别为 46%、19% 和 13%。2021 年合盛硅业工业硅产量 79 万吨、国内产量占比 30%,为全球产量最大的工业硅企业。中国前十大工业硅企业国内产量占比 53%,行业集中度偏低。

四,需求分析

铝合金、多晶硅和有机硅是工业硅最主要的消费领域,2021 年铝合金消费工业硅 45 万吨,占比 24%;多晶硅消费工业硅 59 万吨,占比 32%;有机硅消费工业硅 77 万吨,占比 41%。根据硅业分会发布的 2022 年工业硅需求预测,2022 年铝合金消费工业硅 46 万吨,占比19%;有机硅消费工业硅 88 万吨,占比 37%;多晶硅消费工业硅 96 万吨,占比 40%,多晶硅有望成为工业硅最大的消费领域。

1.有机硅对工业硅的需求

全球有机硅产能向中国转移趋势明显,我国已成为有机硅生产和消费大国。2012-2021 年,全球有机硅(折 DMC)产能复合增速 3.9%、中国有机硅产能复合增速 8.6%,中国产能增速远超全球增速。截至 2021 年底,中国有机硅(折 DMC)产能 188 万吨、全球占比 62%,有机硅产量142.1 万吨、同比增长 11%。

2022 年上半年中国有机硅(折 DMC)新投产产能 55 万吨,下半年计划新增产能 20 万吨。预计 2022-2023 年国内有机硅(折 DMC)产能 262.5/310 万吨,增速 40/18%,产量 173/233 万吨、增速 18/35%。以 2022-2023 年中国有机硅(折 DMC)产量作为预测基础,预计有机硅产量增长带动国内工业硅需求增长 16 /31 万吨。

2.多晶硅对工业硅的需求

多晶硅是是制造硅抛光片、太阳能电池及高纯硅制品的主要原料,2020 年全球多晶硅在光伏领域的消费量占比 94%。因此,光伏是影响多晶硅需求的主要因素。

根据中国光伏协会的预计,2025 年中国光伏新增装机90-110GW,全球光伏新增装机 270-330GW,装机量的持续增长将带动多晶硅需求,进而带动对工业硅的需求。以全球光伏新增装机上限作为预测基础,预计 2022-2023 年国内多晶硅领域对于工业硅需求量 87/96 万吨,新增 28/9 万吨。

3.铝合金对工业硅的需求

铝合金按加工方法分为变形铝合金和铸造铝合金两大类,在铸造铝合金中硅含量一般在6.5%-13%,变形铝合金中硅含量一般在 0.5%以下,因此,铸造铝合金的发展对于工业硅的需求至关重要。从铸造铝合金下游消费看,汽车占比 63%,汽车、摩托车以及电动车等交通领域合计占比 73%以上。2021 年中国铝合金产量 1068 万吨、同比增长 11%,铝合金领域用硅 45 万吨,预计 2022-2023 年铝合金领域对工业硅需求增速 9.4/12.5%,对应需求量 49/55 万吨。

五,小结及相关上市公司

小结:我国作为全球最大的工业硅生产国,在全球市场的竞争中有着巨大的优势,在全球光伏产业加速发展的今天,国内工业硅企业有望凭借资源优势不断获利。

相关上市公司:

合盛硅业(603260):公司为全球工业硅龙头和国内有机硅龙头,公司当前拥有79万吨工业硅产能和93万吨有机硅单体产能,未来3年产能持续扩张叠加进军多晶硅和光伏玻璃等新能源领域。公司是我国目前最大的工业硅生产企业,主要产品包括工业硅及有机硅产品两大类,并有少量多晶硅产品。公司是我国硅基新材料行业中业务链最完整、生产规模最大的企业之一,工业硅产能国内排名第一,有机硅产能排名第三。

新安股份(6596):公司是国内为数不多的同时生产草甘膦和有机硅,并形成协同效应的企业之一。公司是拥有全产业链优势的有机硅企业,能够较好满足客户特别是大客户对产品质量,供货稳定性及新应用技术的要求。工业硅模块:公司工业硅的规划产能已达到 30万吨以上,一方面满足自用配套,另一方面供给多晶硅、有机硅等下游领域。 有机硅模块:公司计划对镇江江南原有的 10 万吨有机硅装置进行技改,技改完成后,镇江江南有机硅单体规模会提升 5-10 万吨。

东岳硅材(3821):公司是我国有机硅行业中生产规模最大的企业之一,公司深耕有机硅行业十余年,是我国较早从事有机硅工业化生产的企业之一。公司现已掌握15万吨/年单体合成装置设计、运行技术,为单套产能最高的国产装置之一。公司具备从金属硅粉加工到有机硅单体、中间体以及下游硅橡胶、硅油、气相白炭黑等系列深加工产品的一体化生产能力,并对相关副产物进行综合利用,形成 了较为完善的产业链配套。

兴发集团(6141):公司是国内磷化工行业优质龙头,公司始终坚持以精细磷化工为核心的多元化战略,不断完善产业链一体化布局,打造了行业独特的“矿电化一体”、“磷硅盐协同”和“矿肥化结合”的产业链优势公司全资子公司湖北兴瑞硅材料有限公司目前拥有有机硅单体产能36万吨/年(折DMC约18万吨/年),110硅橡胶8万吨/年,107硅橡胶7万吨/年,密封胶3万吨/年。同时,公司通过招商引资引入10多家有机硅下游配套企业进驻园区及周边,现有气相二氧化硅、硅油、硅树脂等产能约15万吨/年。

本文链接:http://hainhha.cn/gp/12993.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。