重疾险一年五万交多少,家庭保险方案,用这点钱搞定

这篇文章,有感而发。

我们收到上海粉丝的来信,疫情期间,他们失业了,马上就要交保费,要交3万多,压力太大了。

原本客户做点小生意,疫情这几年收入不断减少,近期收入急速下降,甚至中断收入。

家里三万多的保费又要面临续保,肩上的重担压得喘不过气,让我们帮他一家三口重新调整保险方案。

保妹一直强调,买保险,不买错,不买贵。

尤其在疫情期间,很多人都保不住饭碗了。像阿里、腾讯、京东等大厂,不少同学都“毕业”了,那么小厂更加难以生存了。

收入一旦中断了,买保险又买贵了,交保费的压力一下就上来了。

因此,买保险,一定要控制保费。

为了防止更多的家庭落到如此尴尬的地步,保妹用7125原则教大家买保险。

为了方便大家理解,保妹分别做年收入15万、25万和50万的家庭保险方案,仅供参考。

一、7125原则

买保险,最重要的是险种搭配和预算控制。具体的操作,跟着7125原则走就可以了。

7,一家三口(大人30岁左右,一个小孩)买保险的总保费占年收入的7%。

严格控制预算,从根源上杜绝交不起保费的可能,保障只买够不买多。

省钱,我们是认真的。

1,每个人的第一份商业保险,都应该是百万医疗险。

低保费,高保额,用百万医疗险覆盖大额医疗费,再也不用担心没钱看病,因病返贫的现象。

2,成人重疾险的保额是2倍年收入,且20万起步。

需要注意,小孩子的重疾险保额是50万起步。

5,定期寿险、意外险的保额是5倍年收入+负债。

了解7125原则之后,我们来实战演练一下,具体该怎么搭配吧。

二、家庭年收入15万——家庭责任齐全

【家庭情况】

三口之家,夫妻双方30岁,爸爸年收入15万,妈妈是家庭主妇,男宝宝0岁。

【保险方案配置】

【案例分析】

爸爸在外打拼,担起养家重责,妈妈在家照顾孩子,一内一外,相互照应。

他们家庭年收入为15万,根据7125原则,这个家庭的保费最好在1.05万左右。

以下是这类家庭的搭配亮点:

亮点①:疾病保障齐全

不管是大人还是小孩,我们都主推医享无忧百万医疗险。

由于百万医疗险的有一万免赔额不能报销,如果孩子体质较差,经常因小病住院,那可以用小额医疗险来覆盖,这样保障会更全面。

大额医疗费还得靠百万医疗险,至于小额医疗险只是起到辅助的作用,且小额医疗险的保费不纳入7%范围内。

根据7125原则,重疾险的保额为2倍年收入,且20万起步。因此,爸爸的重疾险保额为30万,妈妈的重疾险保额为基础的20万。

在重疾险的保障期限选择上,由于预算比较充足,双方都是终身。

配置少儿重疾险,选择基础保障即可。50万保额,保30年,届时孩子都已经长大成人,可以为自己购买保险。

亮点②:责任与爱都到位

在定期寿险的配置上,给爸爸配置了80万的定额定寿,完美覆盖了5倍年收入。

虽然妈妈是家庭主妇,暂时不承担主要经济责任,但是持家带娃,承担其他家庭责任。

在预算允许的情况下,依旧给妈妈配置了定额寿险。

毕竟女性的定期寿险费率比较低,方案中给妈妈配置的定寿,只需要三百多就可以了。

最后提一句,小孩不需要买定期寿险。

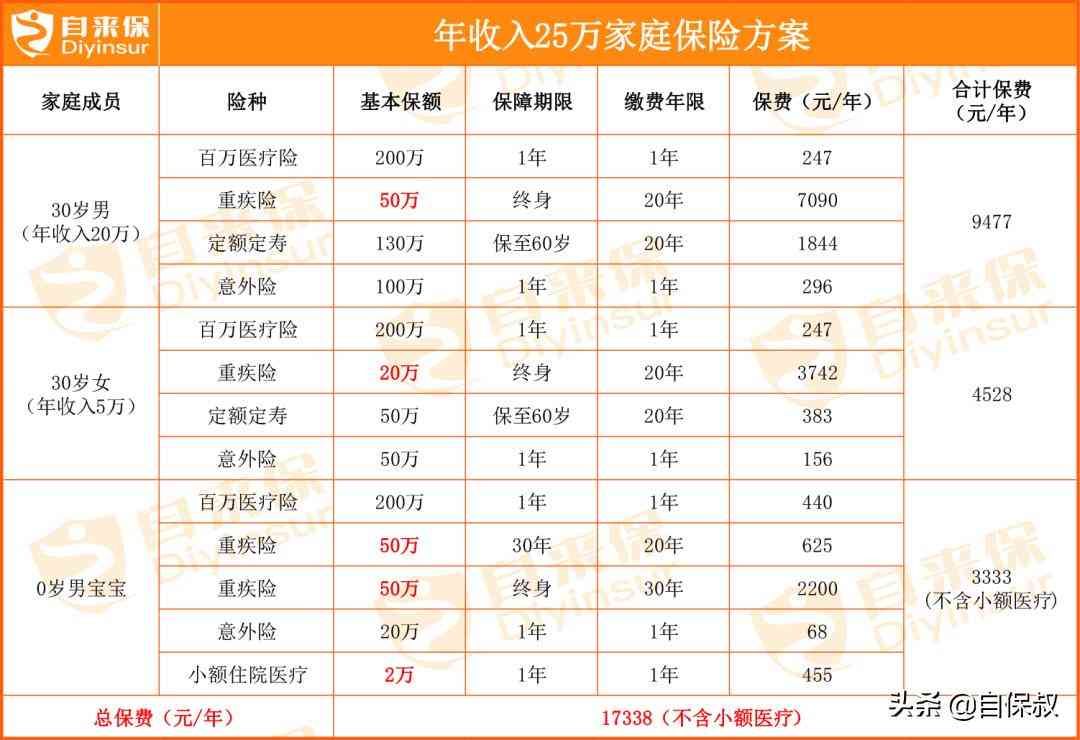

三、家庭年收入25万——巩固经济支柱保障

【家庭情况】

三口之家,夫妻双方30岁,爸爸年收入20万,妈妈是5万,男宝宝0岁。

【保险方案配置】

【案例分析】

虽然爸爸和妈妈都有经济收入,但是经济差距比较悬殊,爸爸为家庭收入的主要来源。

因此,爸爸的保额计算基数应该按照家庭年收入的25万来计算,而不是个人的20万。

25万的7%是175元,这一家三口的总保费最好控制在1.75万左右。

亮点①:提高大人重疾保额

在百万医疗险上,一家三口同样选择医享无忧。

差异比较大的是重疾险,爸爸的保额是2倍家庭年收入,即50万保额;

妈妈配置了基础的20万保额,且重疾61岁前(不含)可以获得额外赔80%,65岁前(不含)可以额外赔50%,保得十分充足;

夫妻双方的保障期限为终身。

亮点②:小孩的保障贯穿整个重要阶段

小孩的重疾险方案分别买了50万定期重疾险和50万终身重疾险,同时终身重疾险附加了癌症二次赔,保障全面。

这样配置的好处就是,在预算充足的前提下,多花几百块,加强了小孩前期的保障。同时,后期的保障也不掉队,保障都十分到位。

最后,年收入25万的家庭可以说收入比较可观,如果经济收入比较稳定,可以适当考虑理财产品。

四、家庭年收入50万——享受豪华就医体验

【家庭情况】

三口之家,夫妻双方30岁,爸爸年收入25万,妈妈年收入25万。

【保险方案配置】

【案例分析】

这个家庭是典型的双经济家庭,爸爸和妈妈的收入差不多,夫妻二人的保额可以均衡配置。

年收入50万算是高收入家庭,保费的预算可以说是非常充足了。

对于高收入家庭,保险方案不需要严格遵循家庭收入的7%,可以结合实际情况调整。

亮点①:更优质的医疗资源

方案演示中给全家配置中端医疗险,可以享受更好的医疗资源和就医环境,如:看病不用排队,还能报销特需部、VIP部、国际部等医疗费。

如果配置了中端医疗险,还想要搭配百万医疗险或者小额医疗险的话,也是可以的,这需要根据个人需求来配置。当然啦,就算不配置百万医疗险和小额医疗也可以。

亮点②:重疾保障加码

大人的重疾险附加了疾病额外赔保障,60岁之前确诊重疾,最高可额外赔1%保额。加大保障力度,更从容应对大病风险。

小孩的重疾险配置了80万终身重疾险,同时附加了癌症二次赔和重疾二次赔,加强疾病保障。

此外,在前期还配置了50万的定期重疾险,对孩子的保护覆盖到了人生每个阶段。

亮点③:配置理财产品

给一家人配置好四大险种后,可以考虑理财产品,养老年金险和增额终身寿险都是不错的选择。

不同的人群可以根据不同的需求情况,选择养老年金和增额终身寿险。

在这里,以最近大火的金多多(又叫利多多)增额终身寿险为例。

爸爸妈妈给0岁的孩子买金多多,每年交5万,交5年。

在保单第五年,金多多已实现回本。

当孩子长大了,在30岁时,金多多现金价值已到达65万多,这笔钱用作创业启动金,或者出国留学等用途,可以说是非常充足的。

如果孩子不需要用到这笔钱,届时60岁的爸爸也可以取出来,作为自己的养老生活费。

当然啦,这笔钱也可以一直放着,等到孩子退休时再用也完全没问题。在孩子长到60岁时,现价价值高达183万,70岁时高达259万,晚年生活可以过得有滋有味。

五、总结

现在特殊情况,保障需要有,但不要跟风乱买,更不要花大价格,甚至超出预算买保险。

我们的投保思路一直都是险种搭配和预算控制。

以上不同收入家庭的保险方案,希望给各位投保时带来一些思路,少走一些弯路。

当然啦,具体的产品,还要结合个人的身体健康、年龄等因素去分析。

如果想走捷径,可以私聊我,直接告诉你。

本文链接:http://hainhha.cn/bx/13941.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。