招商银行保险申请条件,招商信诺智惠人生,核保宽松又人性化的中端医疗险

首发公号:文文大保贝儿

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

01

中端医疗险与百万医疗险,在就医上的区别

(1)住院环境

百万医疗险的住院范围是公立医院的普通部,而中端医疗险则是在公立医院的特需部、国际部。

特需部、国际部的病房大多干净舒适,很多都是标准单人间,住院环境好,可以很好的减少病人之间的交叉感染、情绪相互影响的问题。

无论是舒适度还是隐私性,都比普通部好太多。

(2)就医效率

“看病难”现在是很多小伙伴的共识了,之所以会有这样的问题出现,归根结底,主要原因,还是——人太多了,而好的医疗资源实在有限。

公立医院普通部病人多,有些时候光手术都能排好几个月;

而在特需部、国际部,可能一周左右就能预约到。

(3)医疗资源

普通部因为受到医保结算的影响,在一些器材、药品的使用上,会有些限制,很多药在医院里买不到,也就没办法报销了。

而特需部、国际部因为不走社保结算,而且效果更好的器材、药品特需部基本都有,因此在用药、报销的限制上会更少。

每次我们说起来高端医疗险,有一家响当当的老牌保险公司,是一定绕不开的——招商信诺Cigna。

这篇文章,我们来说一下这家公司的中端医疗险产品——智惠人生。

02

大部分的中端医疗险产品,都是可以根据咱们的实际需求,进行个性化定制的。

根据定制保障内容不同,保费不同。

招商信诺智惠人生也不例外。

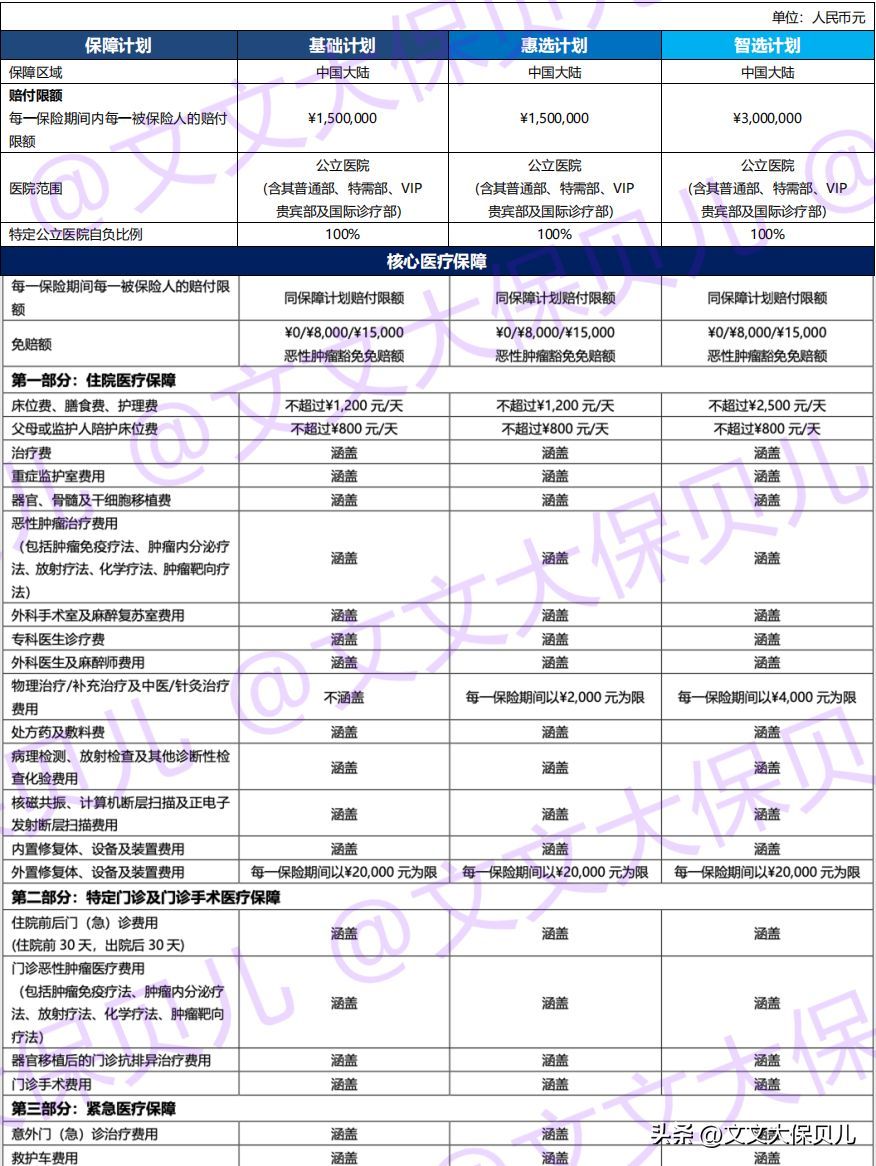

智惠人生分为三个保障计划,分别是:单独住院的基础计划,包含门诊的惠选计划和升级版的智选计划。

纯住院保障的基础计划,保额150万,保障内容包括住院,特定门诊、门诊手术以及紧急医疗保障等。

包含门诊保障的惠选计划和智选计划,基础的保障部分区别不大,主要区别在保额不同:

惠选计划包含住院和门诊保障,保额150万;

智选计划在惠选计划的基础上进行了一些升级,并且保额提高到了3万。

看到这里,其实大家可以发现,智惠人生确实是一个很标准的中端医疗险,和市面上的其他中端医疗险相比,似乎区别不大。

不过,这款产品也是有些小亮点在的:

(1)有牙科和体检保障

一般的中端医疗险里是没有这两项保障的,只在高端医疗险里面才有。

智惠人生的牙科和体检作为可选福利,相当于打折卡,大家可以按需选择。

(2)恶性肿瘤可以豁免免赔额

如果在投保的时候选择了免赔额,但在等待前后不幸罹患恶性肿瘤,免赔额是可以直接被豁免的。

而且智惠人生所保障的恶性肿瘤的治疗方法也非常全面,包括免疫疗法、内分泌疗法等,都是最先进的恶性肿瘤的治疗方式。

(3)免赔额仅针对住院保障

市面上很多的中端医疗险产品的免赔额,是住院和门诊共用的,使用起来很不方便。

智惠人生的免赔额仅针对于住院,门诊没有免赔额,这一点和市场上其他产品有很大的区别。

(4)增值服务优秀

智惠人生的增值服务非常优秀,包括有一年3次门诊预约、一年1次的住院手术协调、1次国内二诊、特色医疗咨询热线等。

即使是单独投保住院计划,也可以享受门诊的预约服务,十分难得。

(5)续保时接受核保复议

如果第一年因为既往症问题,在投保的时候做了除外,第二年如果能够提供康复的报告,既往症是可以从除外责任中去掉的。

单就这一项保障,智惠人生这个产品就非常值得选择。

要知道,“核保复议”的政策在重疾险里都不常见,在医疗险里面更是几乎不存在。

能把这项保障加上,足见招商信诺作为大型高端医疗险服务商的实力。

(6)体检费用由保险公司承担

年龄在50周岁以上,或者BMI≥30并且年龄在40周岁以上,是会被要求进行体检的,这部分体检费用由招商信诺来承担。

一般保险公司如果要求客户体检,体检费用都是由客户自行承担的,而招商信诺愿意在不确定客户是否投保的时候,就为客户承担这部分费用,实属难得。

03

智惠人生投保规则

(1)首次投保年龄:出生满30天—60周岁,7周岁及以上儿童可单独承保,续保最高年龄99周岁

(2)职业类别:1-4类,医疗相关行业拒保,无业人员、离退休人员、学龄儿童可正常投保

(3)犹豫期:15天

(4)等待期:住院30天、门诊无等待期

(5)体检要求:40周岁及以上且BMI≧30的被保险人和年龄50周岁及以上被保人需体检(由保险公司安排或先提供6个月内的体检报告,看是否符和要求)

(6)就医区域:仅限中国大陆

(7)就医医院:公立医院(含其普通部、特需部、VIP贵宾部及国际诊疗部)。

(8)必选保障责任:住院保障

(9)可选保障责任:门诊保障、牙科保障、体检保障、免赔额。

04

智惠人生住院保障

作为一款中端医疗险,智惠人生的保障区域仅限于中国大陆地区,能够覆盖的医院也仅限于公立医院(包括普通、特需、vip贵宾和国际部)。

基础计划和惠选计划每年住院最高报销150万元,智选计划每年最高报销3万元。

只要是在住院期间产生的费用,在保障范围内都由保司直接付给医院(如果是网络外医院,事后报销)。

住院前或手术前30天及出院后手术后30天内门诊、处方药费、检查化验费以及日间手术前医生诊疗费是全额理赔,都限制在30天内。

门诊恶性肿瘤医疗费用、器官移植后的门诊抗排异治疗费用、门诊手术费用在三个计划中均是全额理赔的。

三个计划的区别:

床位费、膳食费、护理费在基础计划和惠选计划中限12元/天,在智选计划中限25元/天。

陪床费在三个计划中限8元/天。

物理治疗、补充治疗及中医治疗、针灸治疗费用在惠选计划中限2元/年,在智选计划中限4元/年,在基础计划中没有这项保障。

外置修复体、设备及装置费用在三个计划中限2万元/年。

由上面的内容我们可以看出,三个计划的核心责任基本一致,免赔额可以选择0、8或者15元。

基础计划:入门级配置,解决挂号及外购药问题,不包含物理治疗/补充治疗及中医/针灸治疗;

惠选计划:含门诊选项,含中医理疗费用;

智选计划:保障全面,选项多,在个别细分保障责任上的限额更高,价格相对高端医疗险,有一定优势。

05

智惠人生门诊保障

在门诊保障中,像病理检测、计算机断层扫描及正电子发射断层扫描费用、耐用医疗设备购买或租赁费、成人旅行疫苗费用这项,都是全额理赔的。

基础计划不包含门诊责任,不涵盖门诊的物理治疗/补充治疗及中医/针灸治疗;

惠选计划门诊每年最高报销2万元,职业医生诊疗费、处方药及敷料费限6元/天,日间病房床位费、膳食费、护理费限12元/天,不涵盖门诊的物理治疗/补充治疗及中医/针灸治疗;

智选计划门诊每年最高报销5万元,职业医生诊疗费、处方药及敷料费限1元/天,日间病房床位费、膳食费、护理费限25元/天,物理治疗/补充治疗及中医/针灸治疗费用限额4元/年。

这款产品的三个计划都可以根据需要,自行选择牙科和体检福利责任。

06

关于招商信诺

招商信诺人寿成立于23年,由招商银行和美国信诺保险合资成立,于29年起开展高端健康险的业务。

招商银行不必多说——中国高净值客户数量最多的银行;

美国信诺保险(Cigna)是美国四大商业健康保险公司之一,也是当今世界最大保险、医疗和金融服务的提供商之一,有超过2年历史。

2020年,Cigna在全球财富5强排名第32位;2021年,Cigna在全球财富5强排第28位。

Cigna的业务遍及全球30多个国家和地区,有超过1.8亿不同领域的全球客户关系。

整体来看,招商信诺智惠人生亮点多多,非常适合喜爱招商信诺这个品牌、追求优质就医服务的小伙伴们选择。

本文链接:http://hainhha.cn/bx/13192.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。