活期理财和长期理财的区别,理财,短期好还是长期好?

突然想发起个小调查:理财,你喜欢短期还是长期?

这个问题还没扔出去,我能想到大概80%以上的人都会选第一个,为什么?

因为短期掌控度更高,灵活度更高。

人有一种心理,总“觉得”自己以后有“急用”

要随时抽离这笔钱才能安心。

所以大部分的资金

在安全纬度之上,基本都是躺在活期账户里

比如银行活期、余额宝(货币基金)等等。

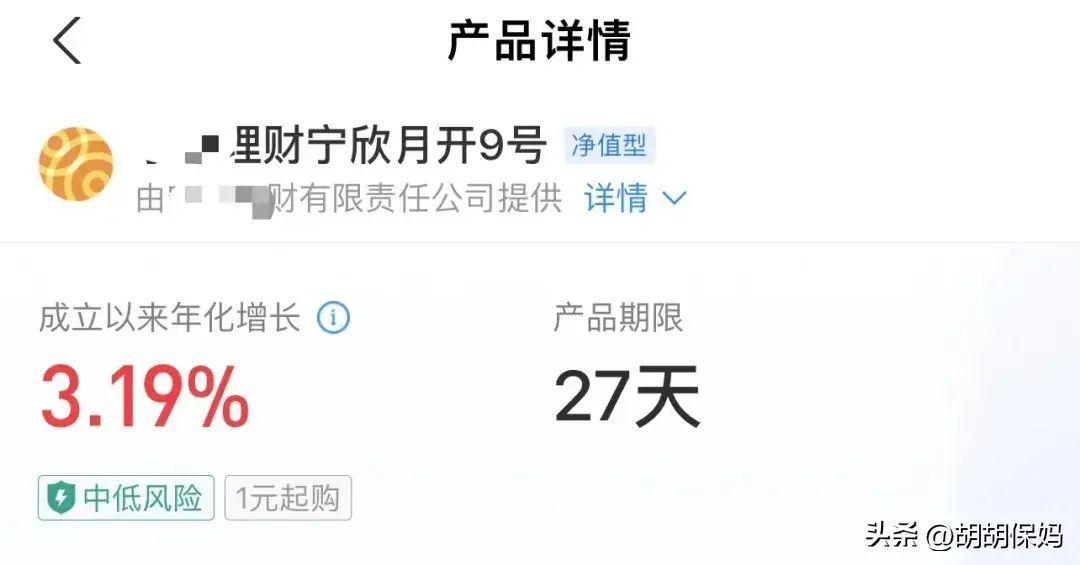

此外,最常见的就是银行理财产品。

只是银行理财打破刚性兑付以后

相信大部分人更多是放中低风险的产品中。

中低风险几乎不存在本金亏损,收益可能达不到预期

比如买的时候看到年化收益是3.8%,可能到期一看只有3.5%甚至更低。

ps:收益率一般随着期限的不同,2~4.5%不等。

如果是中风险级别,可能会存在本金亏损

但是这个风险还是相对可控的,同样随着期限不同,收益4%~15%不等。

还有一种是两三年封闭期的,收益自然会高一点,但是流动性也差一点。

所以更多人在银行理财会选择2~3个月、6个月到一年的短期理财,包括我自己在内。

那再长一些的,就是银行3年或5年大额定存

我在小红书曾经发过一篇笔记关于银行利率的

后面很多人关心身边银行的存款利率,发现又降了!

3.85%放到现在,早已经是稀有物种

5年期还比3年期更低的倒挂现象也变成了“活久见”!

看到这里,短期理财的好处和弊端,也就出来了:

因为要高度灵活,收益低是必然。

而银行短期理财,收益高点

但需要你看好风险等级,做好及时续买准备

否则会有空窗期,加上理财产品有募集期

这个期间会在不自觉间白白损失收益。

一个小建议:买那种定期赎回产品,

到期可申请赎回,未赎回钱会自动滚入下一个周期的。

回到文章开头问的,那中长期理财是不是就没有必要了呢?

回答这个问题之前,不妨思考一下:我们对远期用项的目标,可以靠短期理财实现吗?

一个是要抵抗“花钱”的欲望和冲动,随时可以抽离的钱,拿出来没有疼感,

确实一有啥事你就会动用了。如果本金都留不下,又何谈收益呢?

一个是耗费时间精力打理,需要不定期给钱“搬家”。

一个是利率持续下行,且越发明显。

当存款利率随处都是5%以上的时候,你希望存期越短越好

当利率每况愈下3%都难保时,你还会希望存期早点到期吗?

答案,显而易见。

这也是为什么家庭财务配置,一定是一个合理配比的过程。短期要有,但不是全部。

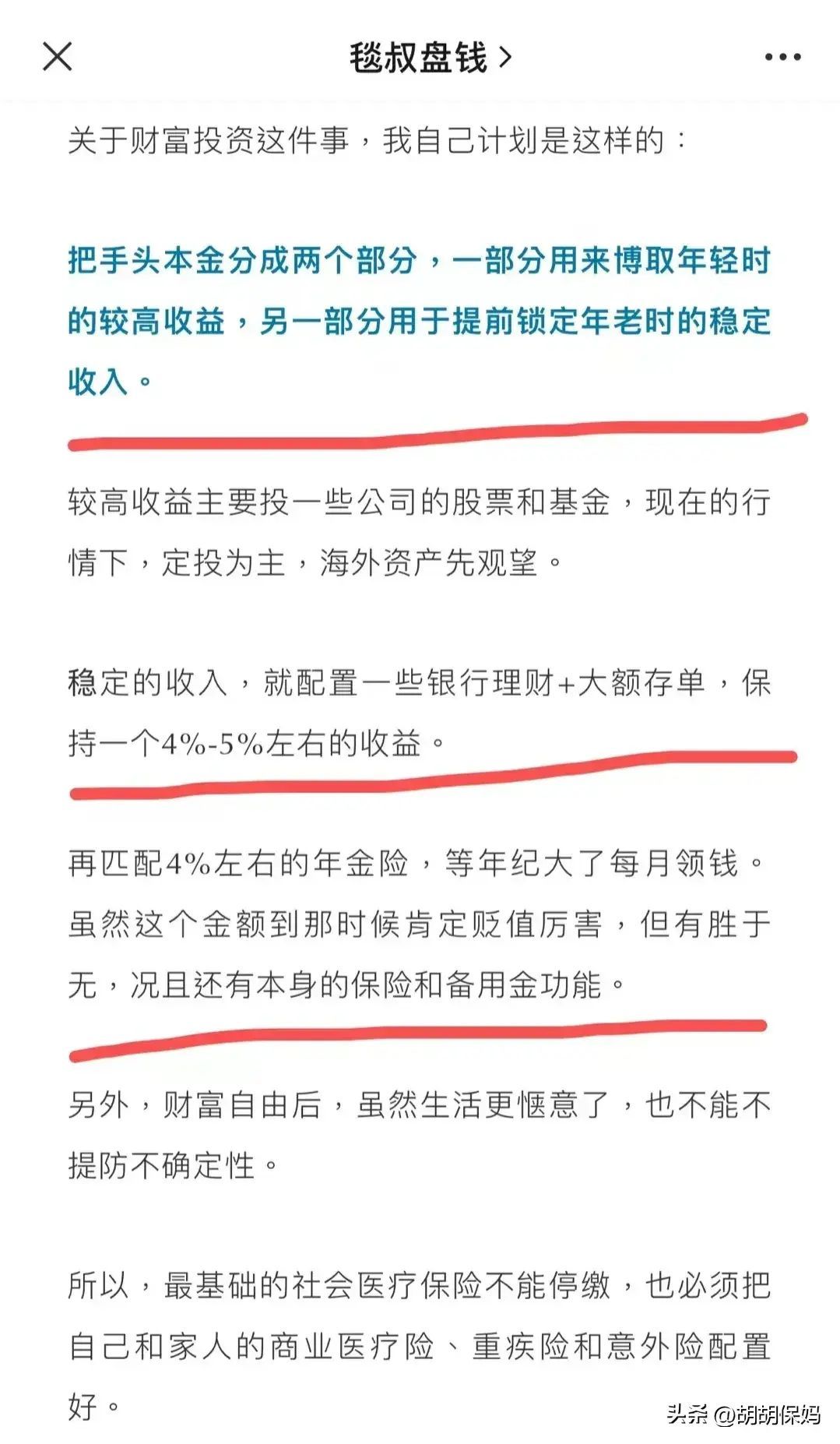

公众号“毯叔盘钱”是投资理财类的大V

他在往期文章里分享过自己退休后的规划。

虽然他在财富投资上已经是大牛,但也不会完全只靠单一资产配置,

而是分成了两部分:

一部分博取较高收益,股票+基金。

一部分安全确定的收益,存款+银行理财

还有可以锁定利率的储蓄险(年金险)来规划年老后的被动现金流。

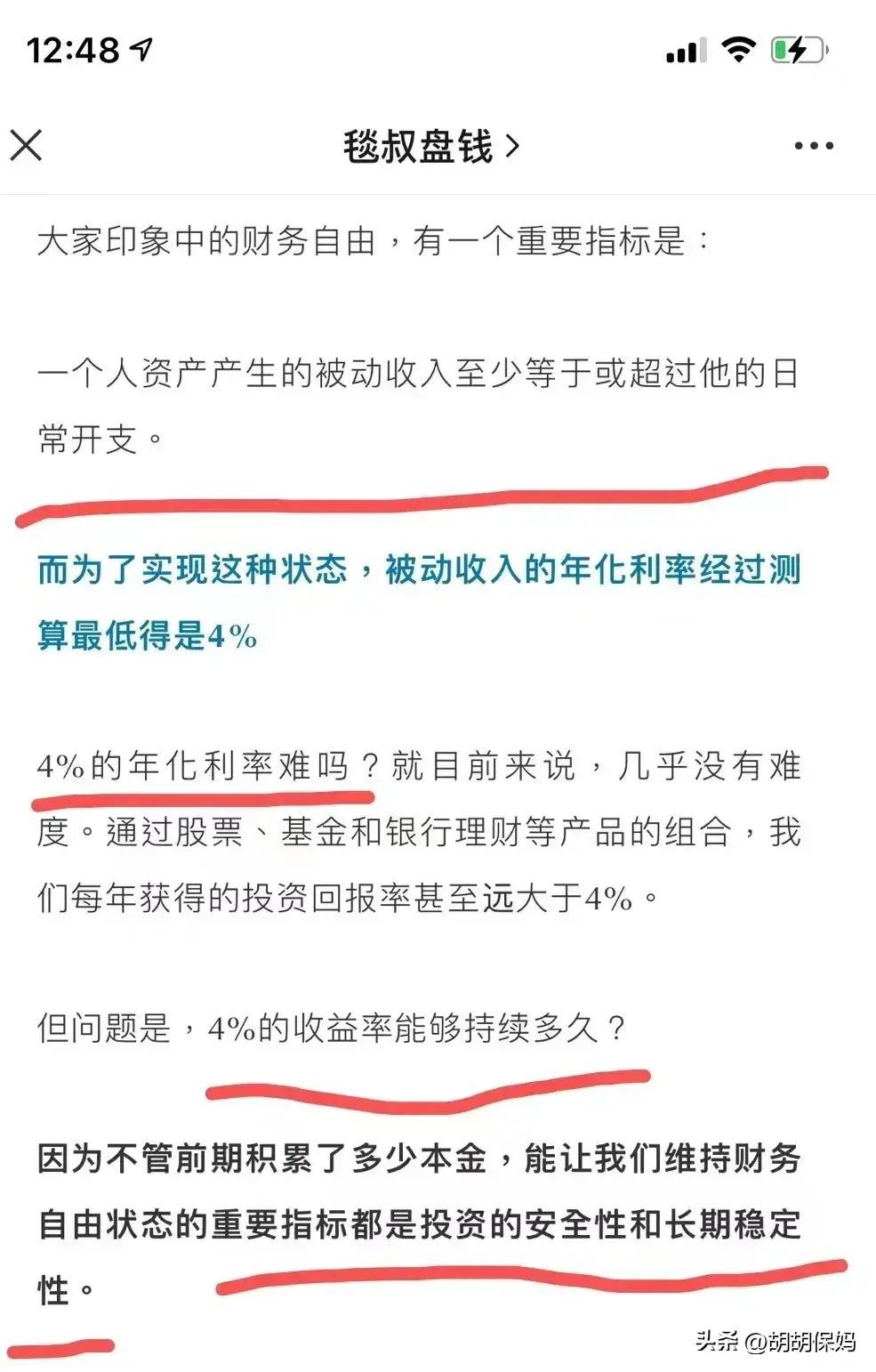

用他的原话说,想要超过4%的收益,几乎没有难度。

但难就难在我们想要的收益率能够维持多久?

储蓄险在资产的安全性和长期性上,恰恰就有着其他金融工具无可比拟的优势。

一笔中长期的强制、无风险、无需打理的储蓄

不仅仅是为了去对抗未知的风险

更在于确保一定能实现某个重要的未来预期目标。

而更为重要的是,长期的财务目标,永远都别指望短期的理财方式解决。

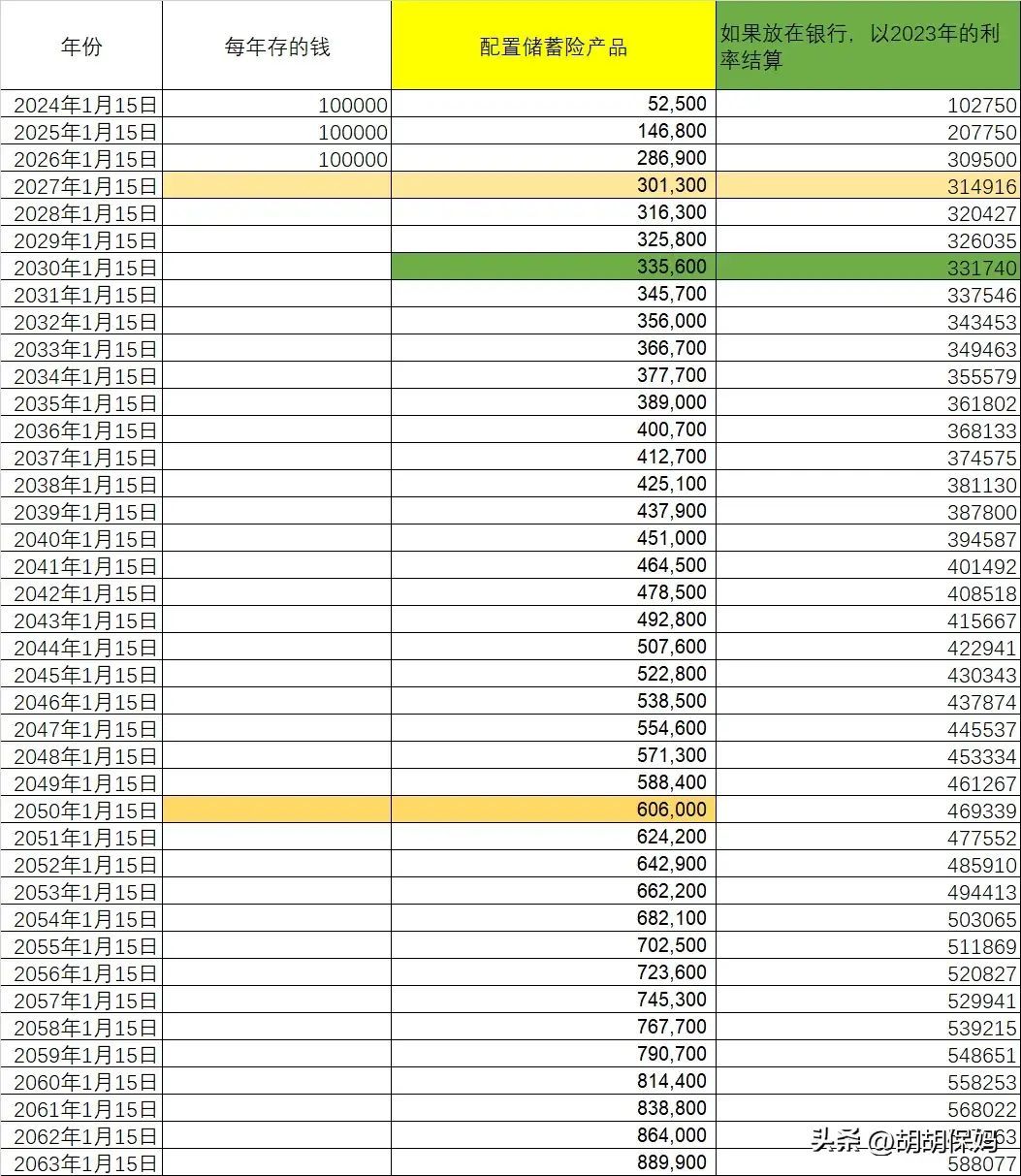

最后,我们简单粗暴来上数据看一下,短期和长期安全理财上的收益差距:

按照同样的存放模式

第一笔10万存3年,第二笔10万存2年,第三笔10万存1年

并且以现在如果还有2.75%的利率进行计算,

可以看出这笔钱在5年内,确实放银行比较合适

但5年后,保单里的钱不仅超过了放银行,并且差距会越来越大。

所以我也一直建议:

如果这笔钱5年内要用,比如小孩在13岁以上,这笔钱准备上大学;

或者5年内打算买房,那就老老实实地放银行吧。

但如果这笔钱最起码5年内是一定不会用到的,储蓄险确实是更优的选择。

本文链接:http://www.hainhha.cn/gp/13353.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。