美股财年是什么意思,安永为您解读美股SPAC上市

概述

《专家说》将推出一系列文章,结合美国证券交易委员会(SEC)在2024年1月24日通过的关于特殊目的收购公司(SPAC)进行首次公开募股(IPO)和去SPAC交易(De-SPAC)的有关规定(以下简称“新规”),介绍企业通过与SPAC合并实现上市的过程中需要关注的事项。本文是系列文章的第二篇,介绍SPAC提交的Schedule 14A代理声明(Proxy Statement)或者注册与委托联合声明(表格S-4或者F-4)需要包含的内容。

SPAC系列文章第一篇中提到SPAC确定目标公司后,就De-SPAC交易征求SPAC股东的批准。SPAC需要在这一步提交Schedule 14A代理声明(Proxy Statement),如果拟在交易中注册新证券,则须在表格S-4或者F-4中提交注册与委托联合声明(联合声明)。

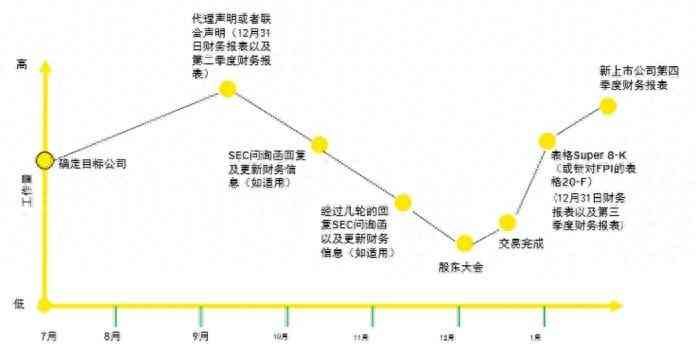

下图展示了一旦确定了目标公司并签订了企业合并协议,De-SPAC交易的时间线和工作量(在此例中,于7月1日确定了目标公司)。

代理声明或联合声明需要包含的内容:

►拟进行的并购交易,包括并购协议,并购的具体方式等

►De-SPAC交易中的拟发行的证券

►合并公司董事会的选举、激励性薪酬计划的制定

►SPAC、目标公司和其他实体(例如目标公司收购的企业或目标公司按照权益法进行核算的被投资方)已审计的财务报表和未审计的中期财务报表

►反映拟收购和任何其他重大交易的未审计模拟财务信息

►目标公司的未审计预测财务信息

►管理层的讨论和分析(MD&A)

1.财务报表披露

代理声明或联合声明需要SPAC和目标公司按照美国公众公司会计监督委员会(PCAOB)颁布的准则进行审计的财务报表。SPAC和目标公司均应提供最近两年(或自成立以来)的资产负债表,以及最近三年(或自成立以来)的利润表,股东权益表和现金流量表的财务报表。如果SPAC和目标公司都符合新兴成长型公司(EGC)[1]的资格,新规允许目标公司采用两年的财务报表。对于美国国内发行人(Domestic registrant),代理声明或联合声明中提供的财务报表有效期是134天,例如,发行人以日历年作为财年,5月15日提交代理声明,需要增加1月1日到3月31日的中期财务报表。对于外国私人发行人(Foreign Private Issuer),假设其以日历年作为财年,代理声明或联合声明生效的日期超过9月30日,则需要增加1月1日到6月30日的中期财务报表。

如果目标公司有重大的收购或者权益法投资,需要根据RegulationS-X3-05或3-09规定提供所收购企业或者权益法投资的财务报表。

2.模拟财务信息

代理声明或联合声明中需要包括模拟财务信息,模拟财务信息应根据RegulationS-X Article11的要求编制, 通常包括介绍部分、模拟简要资产负债表、模拟简要综合损益表和附注说明,不需要包括现金流量表和股东权益变动表。模拟财务信息通过假设交易发生在更早的期间,对历史期间的资产负债表和损益表信息进行调整,旨在通过向投资者展示如果交易达成将如何影响历史期间的财务报表,以说明交易对发行人财务状况和经营业绩引起的变化。编制模拟财务信息时须仔细考虑交易过程中可能遇到的所有重大会计问题,下一篇SPAC文章将介绍De-SPAC交易中比较常见的会计事项。

3.预测信息披露

SPAC通常在代理声明中提供对目标公司的预测,以便于股东复核和批准交易。如果提供预测信息,预测应基于合理的假设,并且不应带有偏见。预测还应被确定为前瞻性陈述,并附有有意义的警示性声明,说明可能导致实际结果与预测存在重大差异的因素。

新规允许列报合理的预测财务信息,要求明确区分未基于历史财务数据的预测,并且在呈现基于历史财务数据的预测时,以同等或更醒目的方式呈现对应的历史数据。如果预测包括non-GAAP财务衡量指标,应进行额外披露(例如,说明使用non-GAAP财务衡量指标替代GAAP财务衡量指标的原因)。

新规还要求披露编制预测信息的目的、预测信息由谁编制、编制预测信息的重要依据和假设,新规还修订了空白支票公司的定义,将SPAC纳入空白支票公司范围,前瞻性声明的安全港不再对SPAC适用,SPAC披露预测信息会承担更多的法律风险。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。

注

1.新兴成长型公司(EGC):最近一年财务报表中收入低于12.35亿美元

(本文来自第一财经)

本文链接:http://hainhha.cn/gp/11556.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。