保险赔付是怎么赔付的,理赔了一些案件,我才发现保险的理赔是这样的

最近这段时间,我理赔了不少案件,不外乎是意外医疗费用报销、住院医疗费用报销,以及隔离险的隔离津贴理赔。

意外险理赔:

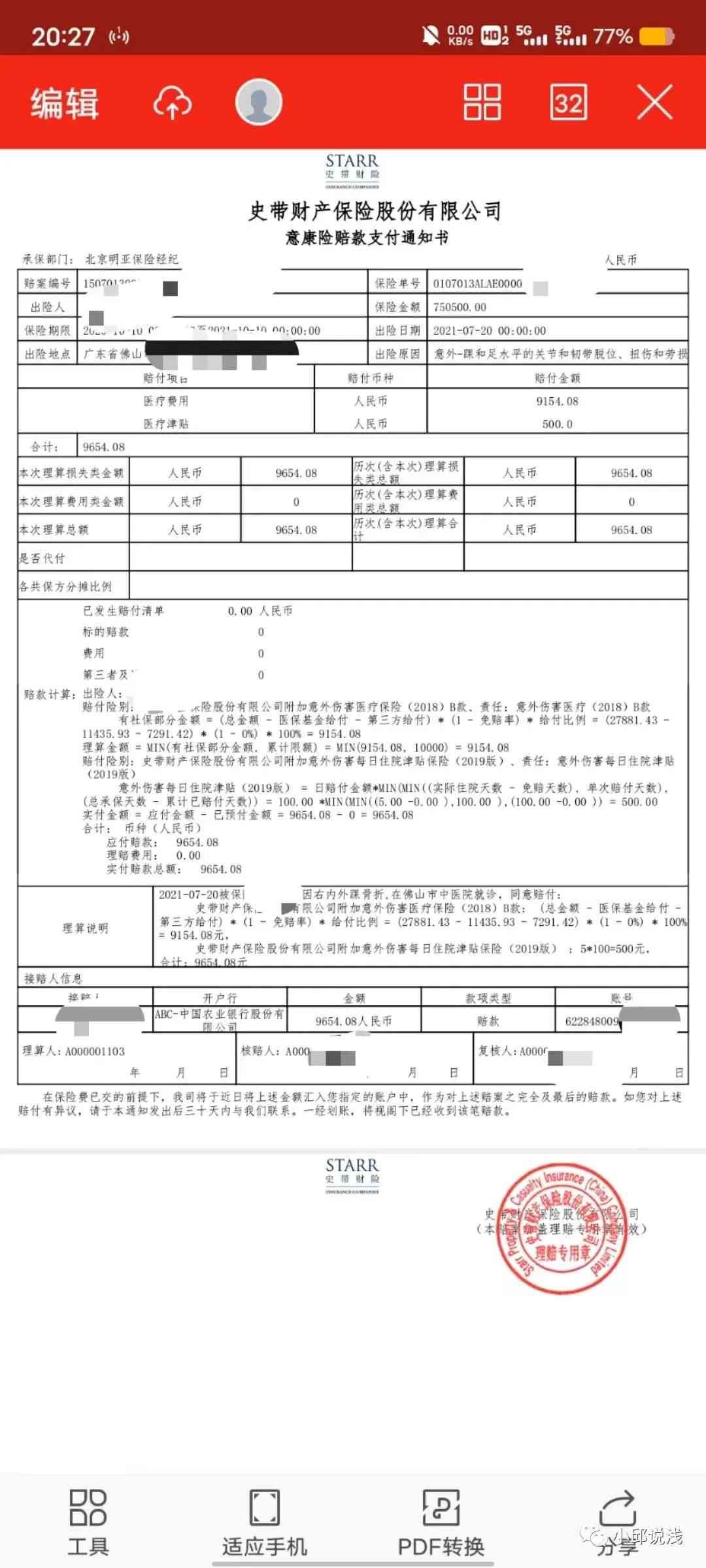

1.程女士投保了史带星享百万2020意外险

因为摔倒,导致脚踝骨折,到医院接受门急诊、住院治疗,总计花费2.7万,社保报销1.1万,经过同业保险公司报销0.7万,剩余金额约0.9万。

向史带财险申请理赔,剩余0.9万医疗费用获得全额报销,同时获得5元的住院补贴,共计赔付9654.08元。

2.陈女士史带星享百万2020意外险

因为发力过猛,不慎拉伤右肩肌肉,到医院接受门急诊、住院手术,扣除医保报销后,自己承担8144元。

向史带财险申请理赔,剩余8144元的医疗费用获得全额报销。

3.王女士和小聂,因为被金属割破脚掌,到医院注射破伤风疫苗,王女士因为购买的大地大保镖意外险,未经医保报销,最终2多元只报销了139元。小聂因为购买的平安小顽童意外险(0免赔,1%报销,不限社保用药),244元的费用全额报销。

百万医疗险理赔:

梁先生65岁,投保了太平医保无忧百万医疗险,

因为突发呼吸衰竭到医院接受紧急治疗,在医院ICU接受两周时间的治疗后康复出院,后进行了约1个月的复查,扣除医保报销后自己承担13162元。

向太平财险申请理赔,剩余13162元的医疗费用按照保险责任扣除免赔额后,报销了3162元。

隔离险理赔:

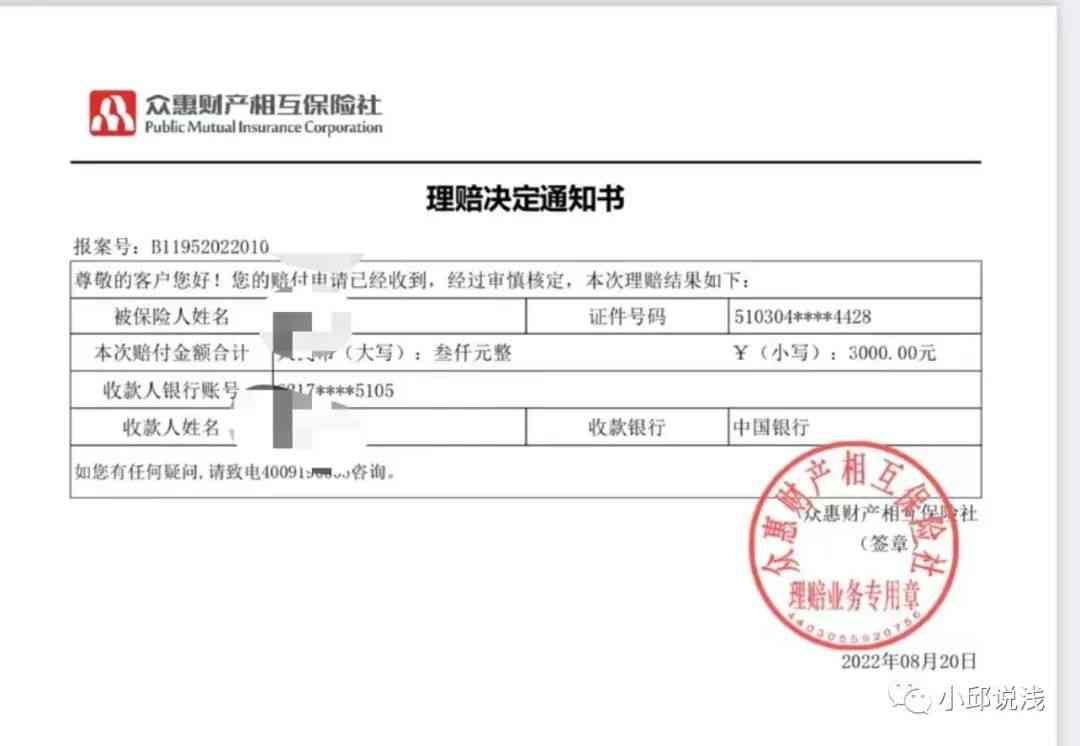

余女士年初购买了众惠惠无忧隔离险,在7月23日-8月7日,因为所在小区被认定为中高风险区,符合隔离险的理赔要求。

向众惠相互保险社申请理赔,认定15天隔离期限,获得3元的隔离津贴赔付。

总体而言,出险的客户都获得了比较满意的赔付,毕竟挑选的产品都是按照客户当时的需求来推荐的。

对于意外险,一定要注意几点:

1.对于成年人身故/伤残的保额一定要足够高,意外医疗的额度、报销比例可以适当放宽;

2.对于未成年人/中老年人,侧重于意外医疗费用报销的额度、报销比例(最好是1%)、用药范围一定要不限社保,因为老年人比较容易受伤,意外医疗的报销很重要。

对于医疗险:

参考我国2020年人均住院医疗费用花费统计,人均的住院费用在1.3万左右,剔除大额的住院费用,其实很多人住院是花费了不到1万元的,这种情况下,单纯买了百万医疗险是很难获得报销的,解决这个的办法无非就是通过单位的补充医疗报销、或者是个人购买商业保险。

最好是能够配置0免赔的住院医疗险,预算有限的情况下,可以配置20年保证续保的医享无忧(蓝医保),然后小朋友可以加一个学平险/小顽童意外险,如果是成年人建议可以加一个小额医疗险,如果是老年人身体状况较好的可以考虑符合的百万医疗险(例如太平的医保无忧、平安E享平安医疗险SH等等);

如果预算足够,可以考虑直接选择0免赔的中端医疗险,这个就不用担心住院费用没达到免赔额,无法报销,可以考虑安盛的卓越馨选、复星联合的乐健一生、安盛的优悦人生(适合未成年人投保),对就医体验有较高要求(例如需要特需部、国际部),可以选择特需/国际部计划。

对于隔离险的理赔:

最近国内疫情爆发,隔离险的理赔申请数呈现爆炸式增长,其实无非就是保单责任内的强制隔离可以获得隔离津贴的理赔,但往往很多人在申请理赔后,却遭到拒赔。拒赔的理由无非两种,第一就是不在保障责任范围内,意思就是不是密接但是还来申请理赔等等;第二种就是符合保单理赔的要求,但是在证明的材料上没有表明自己是因为“密接”、“处于中高风险区”等等而遭到拒赔,把隔离原因表述清楚,然后附上自己所在小区是中高风险区的公告附上,成功获得理赔,应当不难的。

总结下来就是,其实商业保险的理赔真的没那么难,最重要的是买保险前找对人,配置好产品,出险时注意原因/医生病历的措辞/就医的机构等等,及时通知保单服务人员,完事记得按照公司的要求提交资料理赔。

本文链接:http://hainhha.cn/bx/13450.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。