出险一次第二年保费上涨吗,有车主出一次险保费竟翻倍

广经观察

新能源汽车出险频率高,整体车险价格也水涨船高?距离新能源专属车险落地实行已过去9个多月,近日记者走访线上线下车险市场了解到,目前新能源车险保费普遍高于燃油车险,主要差异在车损险与增值服务。而且,有车主反映,只出了一次险就导致续保保费翻倍。 记者调查发现,新能源车险实际花费居高不下,只不过在当前新能源车销量大增之下,各家险企竞争更加激烈,产品设计有所改变,比如用优惠项目来吸引客户但实际保费更高了,有的减少承保项目,还有出险之后的保费加价比燃油车幅度更大。专家认为,这都是新规则下,险企希望通过更为精准的定价,缓解其自身的赔付压力。

文、图、表/广州日报全媒体记者 赵方圆 见习记者 周蜜

焦点一

新能源车险保费普遍高于燃油车险,通过增值服务吸引顾客

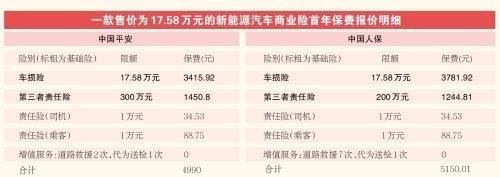

不同门店在新能源车险报价和服务上差别如何?近日,记者以购车者身份走访了多家新能源汽车体验店。以一款售价为17.58万元的混合动力新能源汽车为例,销售人员给出了中国平安和中国人保两家险企的首年车险商业险报价,分别为4990元、5150元。

上述两款新能源车险的差异,主要在于车损险和增值服务。两家险企的新能源车损险报价分别约为3416元、3782元,价格差异大约在3元。而增值服务方面,中国平安提供两次道路救援与一次代为送检增值服务,中国人保则提供七次道路救援服务与一次代为送检服务。

“总体来看,新能源车险普遍比较贵,且目前没有太多保险公司可供选择。”广州市民郭先生告诉记者,如果上一年有出险,续保的保费就会升高,并且上升幅度也比较大。

“新能源车险的保费普遍高于燃油车险,价格在5元至8元左右。”一位在广州市黄埔区某4S店工作的销售人员表示,新能源汽车保费高的原因在于,一旦出险,汽车电池极易损坏,因此,纯电电动车的车险又高于混合动力车车险,一般要高1元至2元。

销售人员表示,新能源汽车的车险主要是贵在车损险,车价决定保价,第一年出险率不高的话,第二年保费会降,但是出险率高的话,第二年的保费会在之前保费的基础上涨10%至20%。

不少新能源汽车交付中心销售车险的同时,也会附赠多种多样的优惠或增值服务。一位消费者向记者展示其去年在特斯拉交付中心购买车险商业险各家产品的报价及服务单,在购买商业险的同时,中国人寿、中国平安、中国人民保险、太平洋保险等多家企业都相应推出了如洗车、代驾、话费充值代金券,指定授权钣喷维修中心直修直赔,免现场、免交警“双免”理赔服务,万元以下案件绿色通道快赔等增值服务,由此吸引消费者购买。

焦点二

续保竞争激烈 保费相差千元背后是优惠赠送项目

今年以来,不少新能源车主反映,自己的续保费用都出现了不同程度的上涨。去年8月底,广州市民邱先生购买了一辆特斯拉model Y后驱版,随即购买了平安车险,首年保费在6050元左右。今年8月续保时,由于去年出了一次险,平安的报价达到了1.2万元~1.3万元,因此自己换成了中国人寿的车险,商业险合计为76元左右。

郭先生在去年购买了一台特斯拉model 3,裸车价格为2359元。尽管提前做足了功课,也做了心理建设,询价后的保费报价还是超出了自己的想象。

“当时太平、平安、人保三家车险公司业务员天天主动打电话询问我的投保需求,感觉保险公司竞争也很激烈。但报价大都在4元至6元。”郭先生表示,经过与各大车险公司的多次反复沟通后,由于太平产险车险通过渠道赠送了很多返现、优惠券,自己最终选了太平,商业保费58多元。

近期,郭先生刚刚完成续保。据他介绍,在上一年没有出险的情况下,保费没有继续上升,但各家公司都在积极通过返现等优惠、服务吸引客户。郭先生对太平和平安两家进行了对比,其出示的两家险企承保内容显示:太平财险车险报价为:新能源汽车损失险保额21.55万元、第三者责任险保额3万元、车上人员责任保险(司机)保额1万元、车上人员责任保险(乘客)保额4万元,商业险价税合计3685.28元。续保返现4元,实付4140.28元。

平安车险报价为:新能源汽车损失险保额21.5518万元,新能源汽车第三者责任保险保额3万元,商业险合计5123.84元。续保提供免费道路救援7次、免费代驾1次、年检代办(免服务费)1次。此外,保单中还有一份价值760元的平安车主尊享保障,包括意外伤害保险、驾乘意外伤害保险、法定传染病身故保险、个人出行不便损失补偿保险、附加自费药费用补偿保险等。

分析一:

新能源车销量大增之下,各大险企车险产品设计有所改变

去年12月,中国保险行业协会发布《新能源汽车商业保险专属条款(试行)》(下称专属条款),中国精算师协会也同步发布《新能源汽车商业保险基准纯风险保费表(试行)》(下称基准保费表)。

清华大学五道口金融学院中国保险与养老金研究中心研究负责人朱俊生的研究显示,购置价在10万至30万元之间的新能源汽车单均保费高于传统汽车。具体来看,根据中银保信数据,家用车主全类型各车价单均保费,购置价在10~20万元的新能源汽车和非新能源汽车保费分别为5429元、4881元;购置价在20万元~30万元的新能源汽车和非新能源汽车保费分别为6821元、6493元。

专属条款实行9个月,为何新能源车险总体价格水平并未因此明显下降?记者调查发现,由于当前新能源车销量大增之下,各家险企竞争更加激烈,产品设计有所改变,比如出险之后的保费加价比燃油车幅度大。

朱俊生认为,新能源汽车车主反映保费主要与新能源车险费率调整的相关规则有一定联系。“费率的调整系数,每个公司权限不同,涉及车主过去有没有赔款、交通违法、保险公司自身的经营策略以及对风险的评估,对不同车辆的风险状况设定不同的系数。”朱俊生表示,保险公司的核心考虑在于,通过更为精准的定价,让人与车的风险大小跟保费尽可能对应起来,去缓解其自身的赔付压力。

分析二:

险企赔付压力仍较大,车险产品标准化问题亟待解决

目前对于一些险企来说,新能源车险业务仍是“赔本生意”,险企的赔付压力仍较大。太保产险总经理曾义在2022中国太保中期业绩会上透露,目前太保产险承保的新能源汽车仍然亏损,未来还要为较高的赔付下降推出一些新的措施。

“就出险率而言,新能源汽车显著高于传统燃油车;从理赔的角度来讲,新能源汽车车损险的理赔成本也高于传统燃油车的理赔成本。此外,传统燃油车的维修、定损标准相对明确,但目前新能源汽车在这方面相对欠缺,比如,新能源汽车电池包的定损、检测和理赔方面缺乏统一的行业标准。”朱俊生告诉记者。“任何新兴业务都有一个供需市场博弈的过程,目前新能源汽车保单成本率已经接近1%,未来还会更低。当前应研究新能源汽车与传统能源汽车的风险模型、车险产品的标准化和车险的线上市场的培育等,都是新能源汽车亟待解决的问题。”任志宏表示。

本文链接:http://www.hainhha.cn/bx/11097.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。