不同利率、不同期限的理财产品,如何计算其有效年利率

这两年基金跌的都不想看了,今天多看了一眼,还是那副要死不活的样子。

理财产品利率也很低,大学刚毕业的时候余额宝里放一万五千块块,每天能有一块四的利息,现在放一万五每天只有六毛钱,打对折都不止。

但是金融市场这样的情况下,选择低风险的理财产品是比较保险做法。

今天登陆了一下银行的APP,看了一下理财产品。

那大家知道,不同期限不同利率的理财产品,怎么计算它们的有效利率吗?

一般来说,银行在为利息报价时提供的年利率,是报价利率,这个有有效年利率是有区别的。

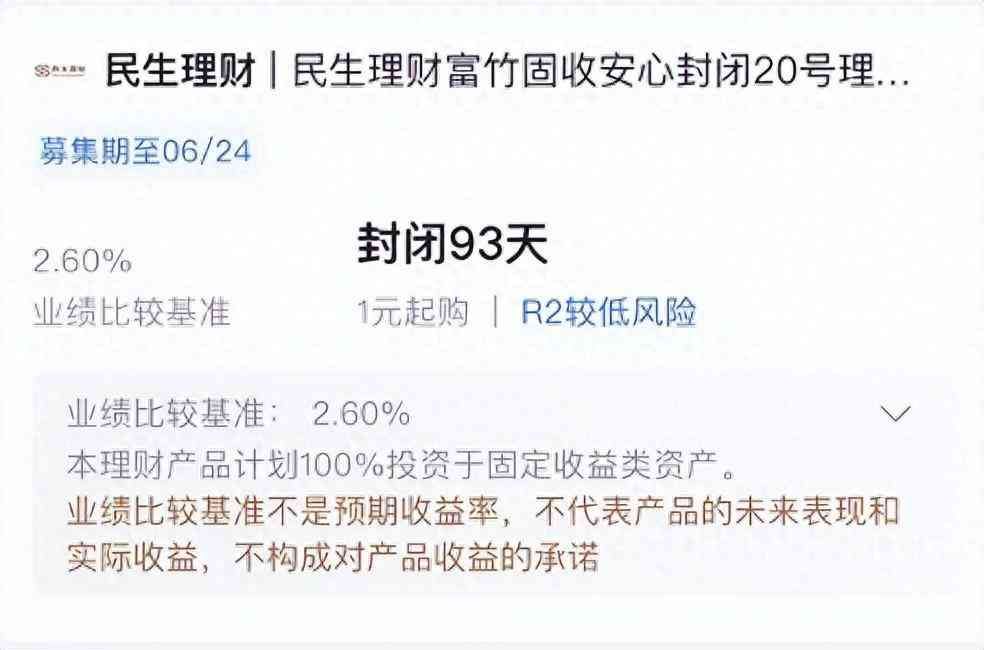

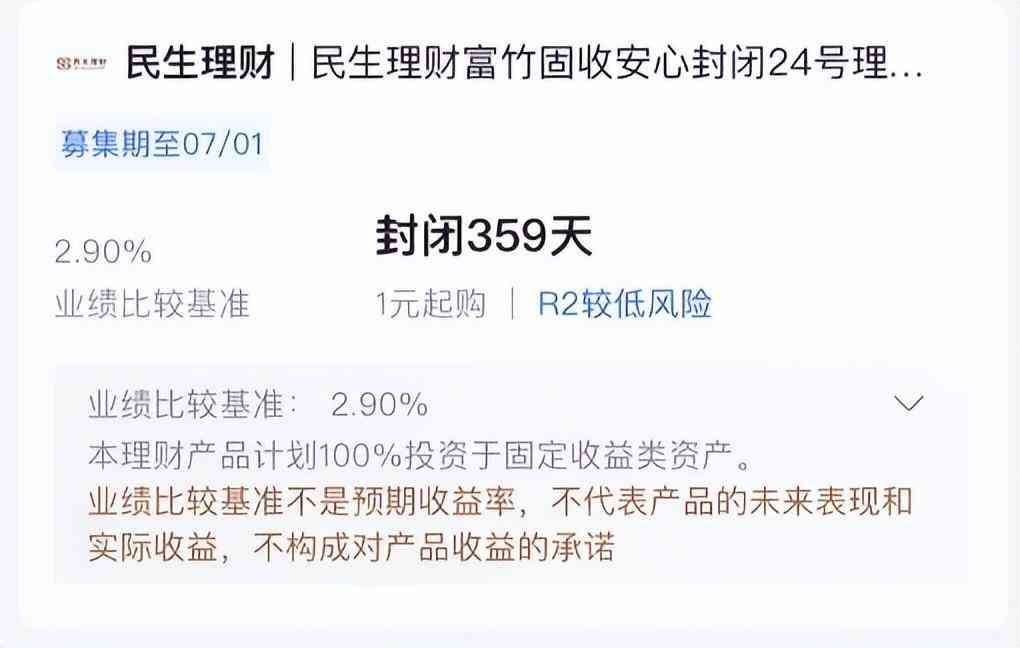

比如下图中的两个都是较低风险的理财产品,利率2.6%和2.9%,是银行提供的报价年利率。

手机银行APP中的理财产品

手机银行APP中的理财产品

光看利率的话,2.9%比2.6%高是吧?

但是两个产品的期限不同。

2.6%利率的期限是三个月,2.9%的期限是一年左右。

如果要计算有效年利率的话,会用到计息期利率,因为第一个产品的计息期是三个月,所以需要用年利率除以4,才能得出三个月的计息期利率为0.65%。

假设我们把三个月后得到的本金和利息,再购买相同的理财产品,则六个月后的本利为=本金*(1+0.65%)(1+0.65%),有效年利率为=(1+0.65%)^4-1=2.625%

这样看的话,第一个产品由于每年计息多次,它的有效年利率是高于报价利率的。

第二个产品由于期限接近一年,即每年只计息一次,其有效年利率与报价利率是相等的。

比较两者的有效年利率,第二个产品高于第一个产品。

如果手里钱不急着用的情况下,当然是选择实际利率比较高的产品啦。

不过,如果此时有第三个理财产品,期限一年的话,假设给的报价利率如果是2.61%,看似比第一个产品的报价利率2.6%要高。

但是这么比较,就忽略了资金的时间价值,我们要比较的,依旧是二者的有效年利率,所以此时,因为2.61%低于2.625%,所以我们应该选择的是第一个理财产品。

有效年利率和报价年利率的换算公式为:

有效年利率=(1+报价利率/m)^m-1,

其中,m为每年复利次数。

或者我们先计算计息期利率,假设报价利率为r,则

计息期利率=报价利率/每年复利次数=r/m,

有效年利率=(1+r/m)^m-1

本文链接:http://hainhha.cn/rm/13481.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。