贵金属走势行情分析报告,期货看“五”评

市场资讯

五矿期货微服务

金融分析师

蒋文斌

从业资格号:F3048844

交易咨询号:Z17196

贵金属分析师

钟俊轩

从业资格号:F03112694

报告要点

近期美国经济数据显示,其劳动力市场具备韧性,同时总体通胀受到食品及能源价格、住房租金等因素的影响去化缓慢。市场对于美联储降息预期出现较大幅度回落,当前仅定价联储全年存在一次25个基点的降息操作。与此同时,工业属性方面,内外盘白银的显性库存水平在2024年全年并未兑现光伏用银所带来的紧缺预期。综合上述驱动因素,当前仍处于相对高位的白银价格存在较大回落风险。

一、美国非农就业数据超预期,通胀存在上行风险

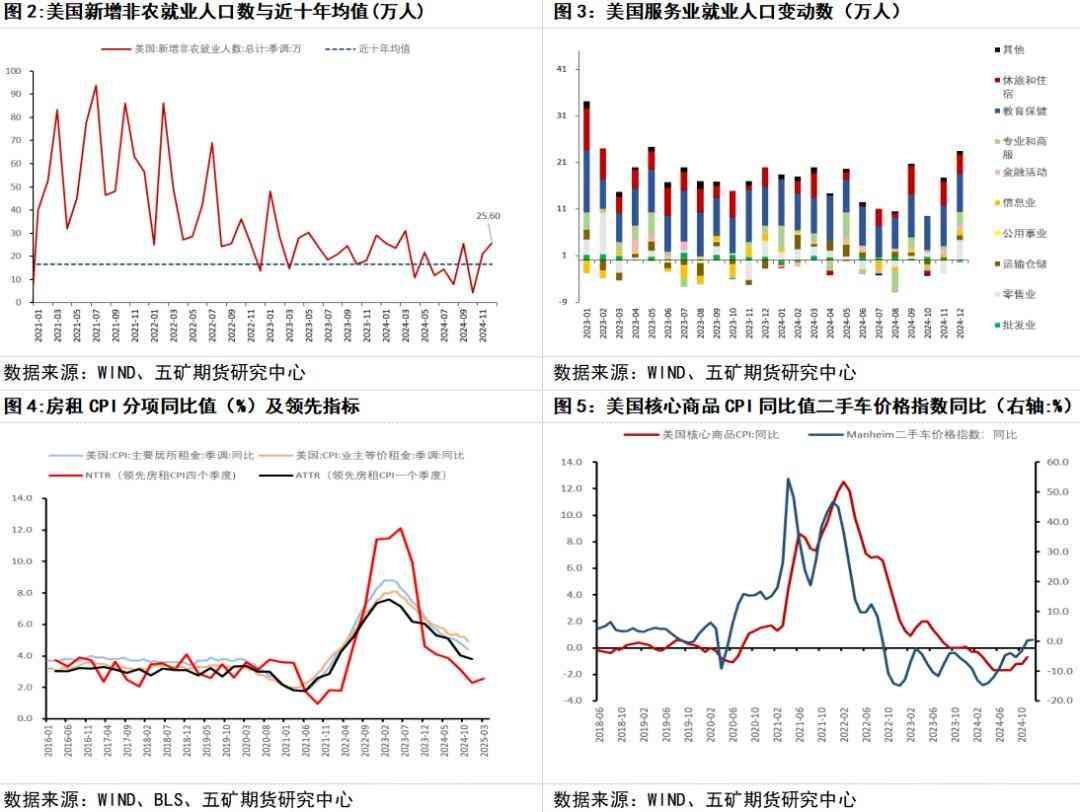

美国12月季调后非农就业人口变动数为25.6万人,超过预期的16万人以及前值的21.2万人。美国12月失业率为4.1%,低于预期和前值的4.2%。本次美国非农就业的偏强势表现,主要受到年末圣诞假期的影响,其中零售分项边际变化最大。制造业部门表现弱势,ISM制造业PMI在2024年3月份以来持续处于荣枯线之下,12月制造业PMI为49.3,12月非农制造业就业人数下降1.3万人,其中耐用品部门就业下降1.6万人,商品生产就业人数总体下降8千人。服务业就业表现强势,其中零售业新增就业人数为4.34万人,大幅好于前值2.92万人的下降。同时,教育及保健服务分项新增就业人数为8万人,休旅住宿行业新增就业人数为4.3万人,符合ISM非制造业PMI的强势表现。政府部门就业表现稳定,12月新增就业人数为3.3万人,高于前值的3万人。与此同时,失业十五周以上的劳动力人口数量由11月份的289万人回落至本月的275.8万人,为2024年4月份以来的首次下降。美国劳动力市场在历经去年四季度多次罢工事件以及飓风自然灾害后再度转强。

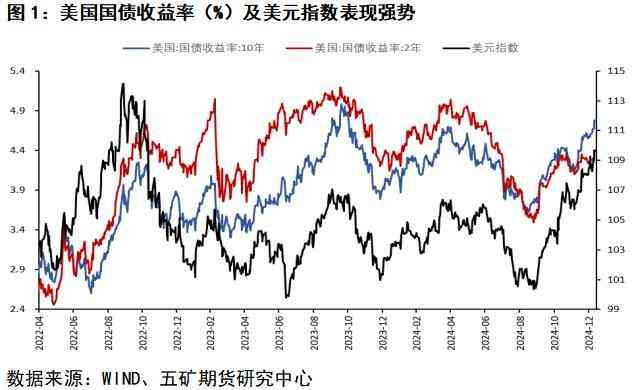

从12月ADP就业数据的地区分项来看,当月总就业人数最多的地区为美国南部,新增就业人数增长数量最多的则为西部的太平洋地区,当月新增就业人数8.2万人,西部地区就业增长贡献度最大的为加利福尼亚州。展望1月新增非农就业数据,需重点关注洛杉矶山火对于服务业市场就业所带来的负面影响,服务业新增就业人数存在较大回落风险。但当前美联储货币政策预期仍受到美国就业市场“强现实”的影响,美国10年期国债收益率在劳动力市场数据公布后持续上升至4.8%的区间高位。

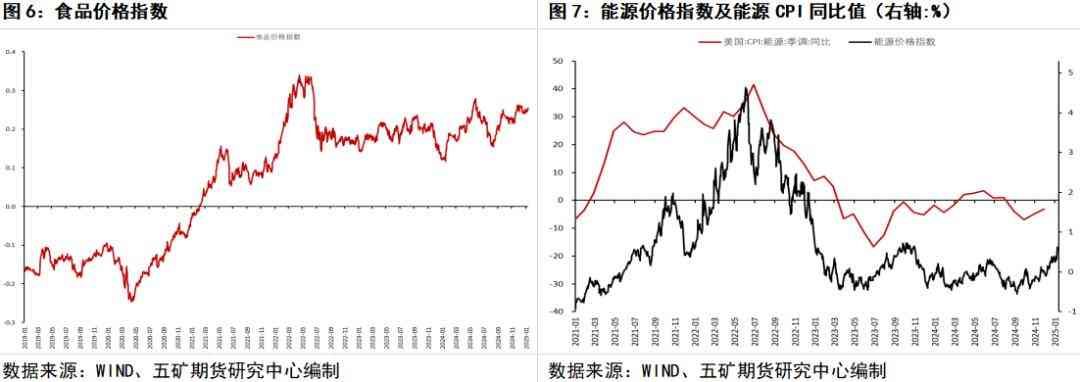

北京时间1月15日晚间将公布美国12月CPI以及核心CPI数据,市场预期美国 12 月 CPI 同比值为 2.8%,高于前值的 2.7%。核心 CPI 同比值为 3.3%,与前值持平。总通胀方面,美国食品及能源价格具备韧性,五矿期货研究中心结合食品以及能源CPI分项的权重,通过将海外交易所进行交易的食品原料以及能源价格作标准化处理,计算得出日度频率的食品价格指数及能源价格指数,当前食品价格指数表现强势,能源价格指数呈现弱势反弹的走势,这为美国总体CPI带来较大的反弹风险。

核心CPI方面,新租户租金指数(NTTR)以及全租户租金指数(ATTR)作为领先指标已出现反弹,房租去通胀进程临近停滞。在11月的通胀数据中,住房租金CPI同比值为4.8%,但其贡献权重达到总CPI的36%,住房通胀去化的放缓将驱动整体通胀水平具备韧性。核心商品通胀方面,二手车价格指数变动相较于核心商品通胀数据具备领先性。二手车价格指数同比值由2024年3月份的-14.7%回升至12月的0.39%,转为正值,前期核心商品通胀的去化是核心通胀去化的重要动能,11月核心商品通胀同比值为-0.7%,预计其在12月份将再度较前值出现上行。综合食品、能源价格以及核心商品通胀的变动趋势,本次公布的美国12月CPI数据将存在较大的超预期风险。

二、经济数据驱动联储降息预期回落,白银工业属性驱动弱化

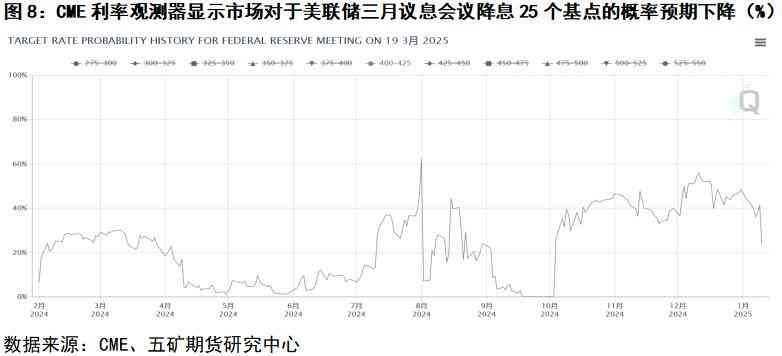

前文所述的美国非农就业数据以及CPI数据具备韧性,美联储降息预期出现较大幅度回落,CME利率观测器显示,市场对于美联储三月份议息会议降息25个基点的概率预期由十二月议息会议前12月11日的55.78%回落至1月10日的23.8%,当前市场定价联储2025年全年仅在6月议息会议存在一次降息25个基点的操作。

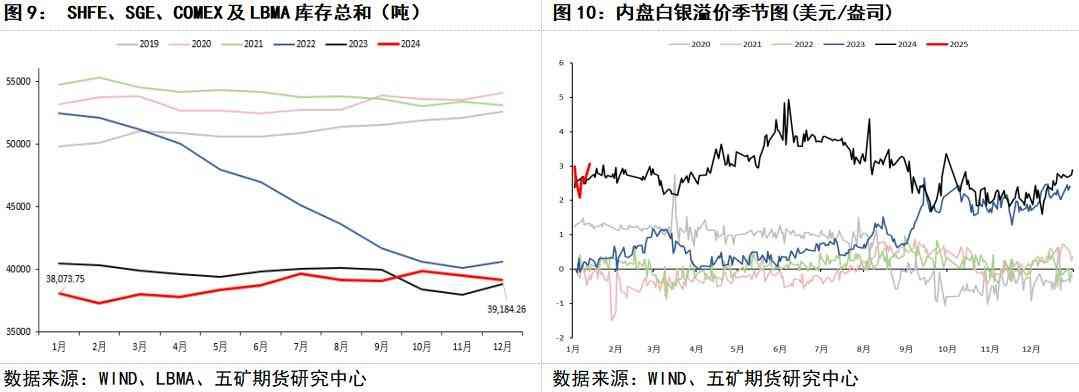

此外,白银工业属性驱动回落,中国是光伏行业发展建设的重要地区,光伏用银消耗量较大。国内光伏行业的发展驱动光伏用银需求在过去几年中不断增加,内盘相较于外盘白银的溢价虽然受到人民币汇率的影响,但仍能够较好地反映国内白银需求情况。2024年上半年内盘白银溢价上升,大幅高于近五年来的平均水平。但当前内盘白银溢价已经由2024年6月份高位4.93美元/盎司回落至3.07美元/盎司,显示国内白银需求支撑有所弱化。与此同时,白银的库存水平并未在2024年体现光伏用银所带来的白银紧缺预期,世界白银协会在2024年上半年公布的白银供需平衡表显示,协会预计光伏用银在2024年将为白银需求端带来增量,2024年的光伏用银总量预计将达到7217吨,在供给端小幅收缩的背景下,2024年白银将继续呈现供不应求的紧缺态势,在不考虑ETP的情况下,全球白银将出现6695吨的短缺。但LBMA最新的库存数据显示,LBMA及三大交易所的库存总和由2024年1月份的38074吨上升至12月的39184吨,前述平衡表的短缺却并未在显性库存中得到体现,白银的工业属性定价存在回落的驱动。

三、技术图形与行情展望

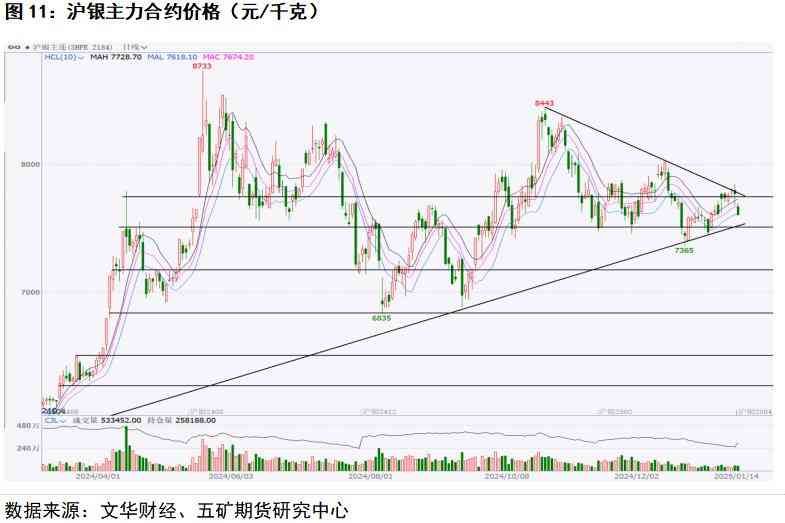

在降息预期及工业属性回落的影响下,白银价格总体表现弱势。同时,其不受益于美财政赤字难以受控的预期,价格表现明显弱于黄金。上周五受到原油价格的影响,国际银价面对偏强势的非农就业数据仍呈现下跌后反弹的走势,但总体价格表现偏弱,其受到上方趋势线的明显压制。本周一美元指数持续上涨,国际银价收跌,周一夜盘沪银呈现跳空低开的走势。前期沪银主力合约价格两度冲高,分别在触及8733元/千克以及8443元/千克后回落,双顶形态逐步形成,对于白银价格应维持偏空思路,下方第一支撑为7180元/千克,第二支撑位为6835元/千克。

免责声明

本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

(转自:五矿期货微服务)

本文链接:http://www.hainhha.cn/gp/19515.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。