食用油企业账务处理流程,餐饮会计不知道怎么做账?看了这90笔账务处理,即可上手使用

饮食行业的会计做账基本是买卖菜、酒水、肉食等等,像米面都是原材料,等做成熟食再贩卖该怎么做账呢?厨房的作料购买怎么做账?大厨的工作该如何计算,像餐具属于损耗品需要怎么入账,这些都是会计需要考虑的事情,有哪些地方不懂?可以看看下文。

餐饮业是指通过即时加工制作、商业销售和服务性劳动于一体,向消费者专门提供各种酒水、食品,消费场所和设施的食品生产经营行业。

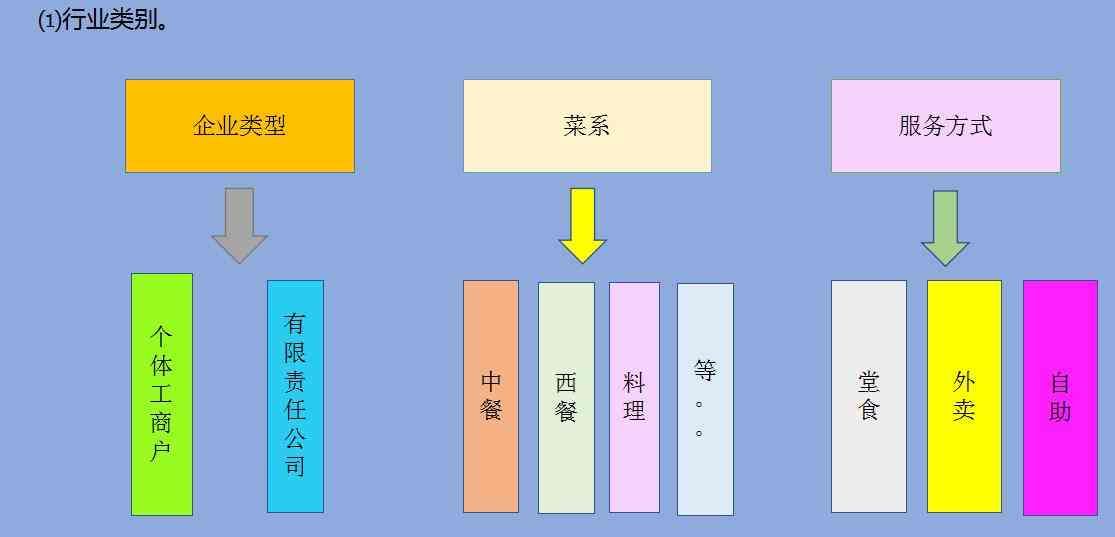

餐饮行业类别

财务部人员岗位情况

财务岗位管理制度

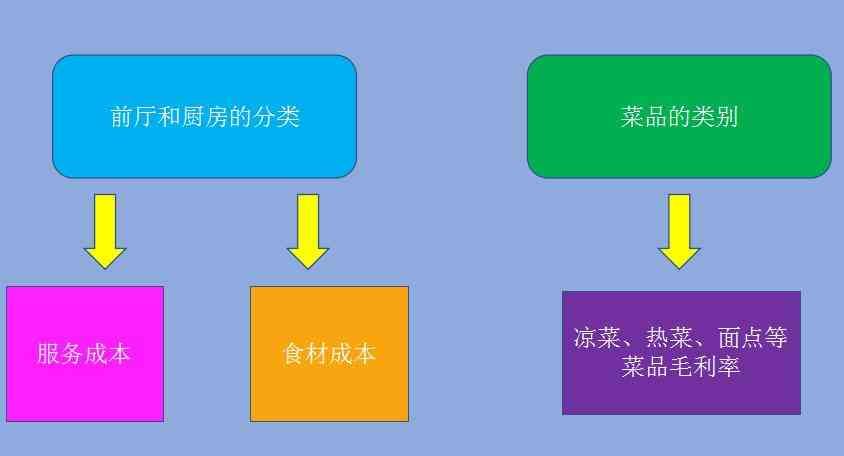

餐饮行业的成本核算

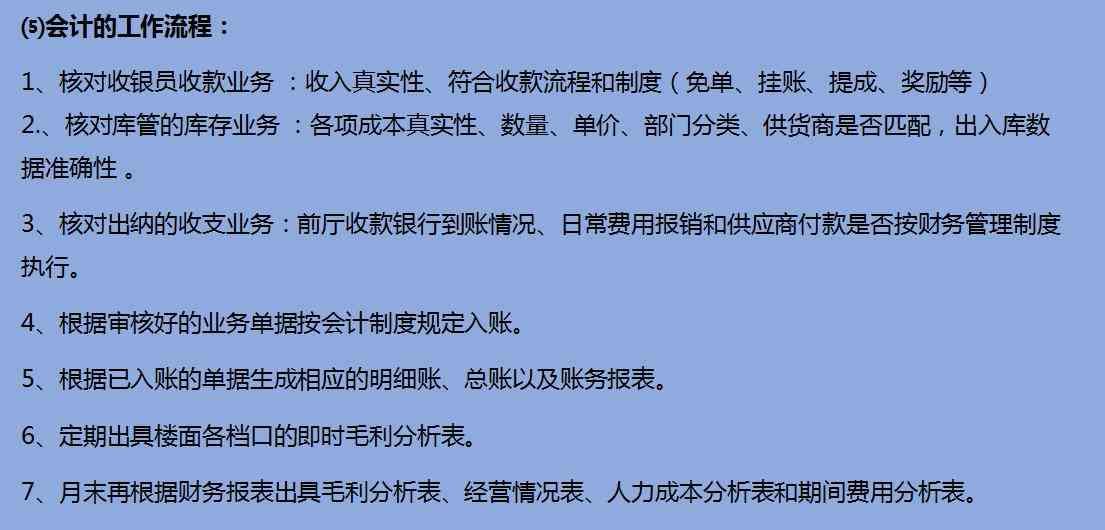

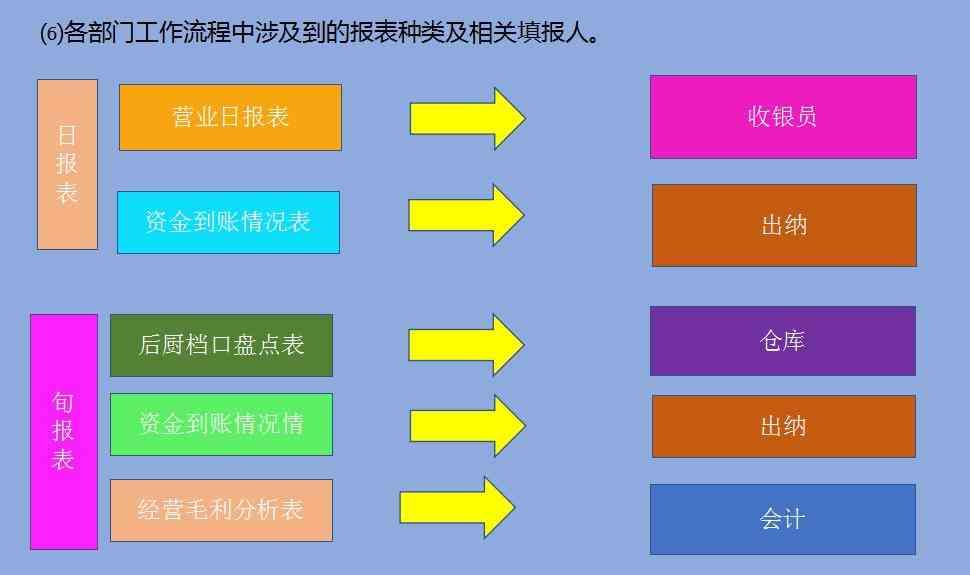

会计的工作流程

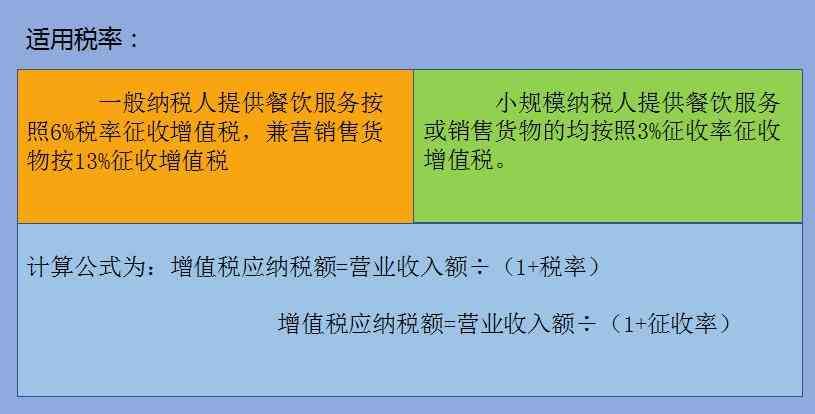

餐饮行业的涉税情况

餐饮行业账务处理

业务详情

1、预收宴席定金

12月01日,预收客户年会宴席定金,银行收讫。

借:银行存款

贷:合同负债

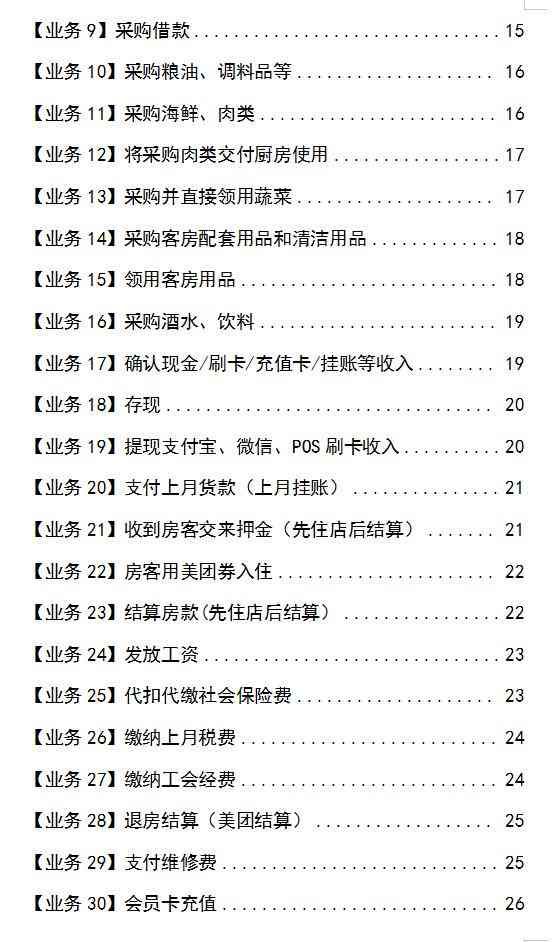

2、采购粮油、调料品等

12月05日,采购部薛宇购买客用大米、食用油、调味品,收到增值税专用发票,以预支款支付3.元,其余款通过银行付讫。

借:应交税费

原材料

贷:银行存款

其他应收款

3、将采购肉类交付厨房使用

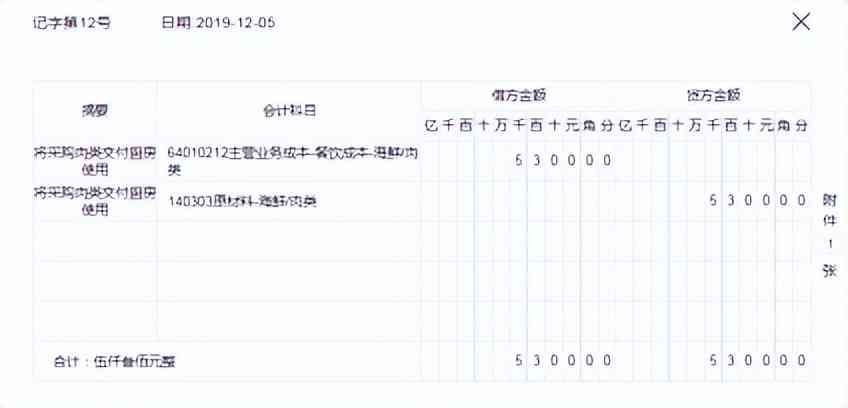

12月05日,将采购肉类交厨房领用。

借:主营业务成本

贷:原材料

4、采购客房配套用品和清洁用品

12月05日,采购客房配套用品和清洁用品,取得增值税专用发票,款项未付。

借:周转材料

应交税费

贷:应付账款

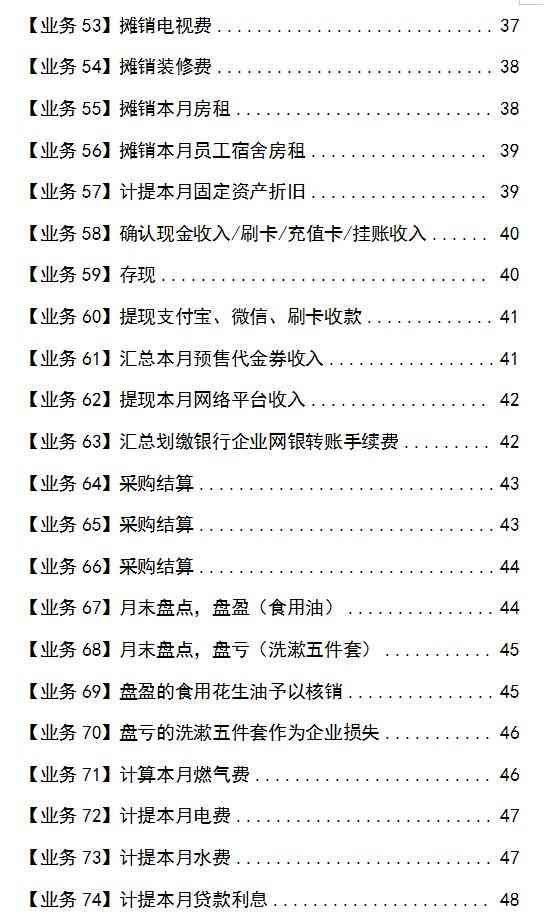

5、盘盈的食用花生油予以核销

12月31日,将盘盈的食用花生油予以核销。

借:待处理财产损溢

贷:管理费用

6、盘亏的洗漱五件套作为企业损失

12月31日,将盘亏的洗漱五件套作为企业损失。

借:营业外支出

贷:待处理财产损溢

7、会员卡内消费

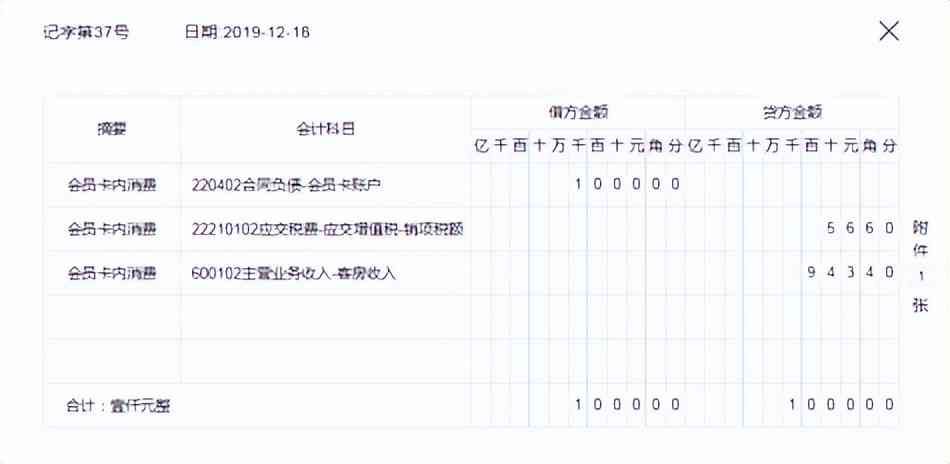

12月18日,会员卡内消费,并开具增值税普通发票。该会员享受首次冲值2送6活动,在实际消费后抵扣,非首次充值不享受活动但是享受97折。此次实际消费金额为13.元整。

借:合同负债

应交税费

贷:主营业务收入

8、职员赔付款(从这月工资里扣)

12月21日,职工不慎打翻餐盘,经领导决定赔偿80元,赔付款从本月工资里扣除。(周转材料摊销方法采用一次摊销法,已于领用时摊销)

借:其他应收款

贷:营业外收入

以上就是餐饮行业的涉税、账务处理、核算等内容,如果还有哪里不清楚的可以留言哦,想看完整版请看下方

本文链接:http://www.hainhha.cn/gp/18834.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。