白酒股票哪个有潜力的,潜力白酒龙头:今世缘当前是否具有投资价值

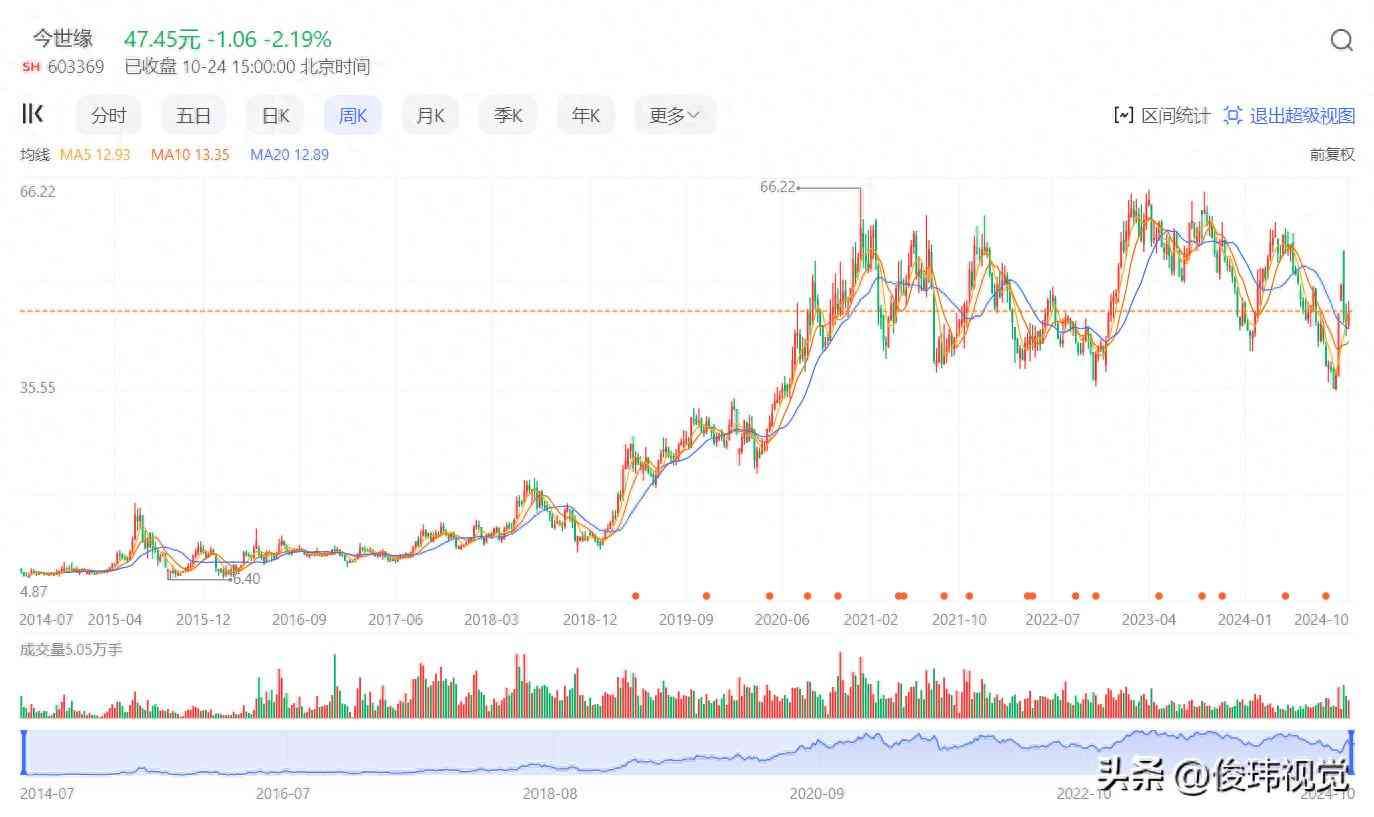

今世缘,江苏省白酒龙头,2014年上市股价4.87元,到2021年初七年时间不到股价上涨13.5倍达66.22元,然后回调震荡至今三年多,股价回落在50元附近。

今世缘当前是否具有投资价值?后期股价能否再创新高?

估值分析

根据最新机构预期数据,结合专业投资软件躺客“算法诊股”定量分析,今世缘当前股价被低估45%。我们再结合公司基本面等因素作进一步分析。

白酒行业分析

白酒行业作为中国传统产业,近年来持续稳健增长。2024年展现出强集中、强分化的格局,头部企业占据市场主导地位,销售额持续增长。消费者需求向中高端及大众白酒产品转移,价格竞争激烈。

同时,白酒企业面临去库存压力,经营策略趋于谨慎。数字化、智能化及国际化成为行业发展趋势,为白酒企业带来新的机遇与挑战。

公司基本面分析

公司概况

今世缘公司成立于1997年,并于2014年在上海证券交易所上市。公司总部位于江苏省淮安市涟水县高沟镇,主要产品为白酒,其香型主要分为:浓香型、柔雅型、优雅醇厚型。拥有“国缘”“今世缘”和“高沟”三大知名品牌。

商业模式

今世缘白酒商业模式以“多品牌、单聚焦、全国化”为核心,通过“今世缘”“国缘”“高沟”三驾马车拉动业绩增长。公司注重产品创新与品质提升,同时构建厂商命运共同体,采用“多级红利”共富模式,深化渠道变革,加速全国化布局,实现稳健增长与可持续发展。

竞争优势

品牌优势:今世缘高端“国缘”和中档“今世缘”是中国驰名商标,低端“高沟”是中华老字号。这些品牌很好的覆盖了不同的消费场景,形成了品牌定位的差异化。

地理位置优势:公司位于淮河名酒带,拥有优越的地理位置、适宜的气候条件和优质的水资源,为酒的生产提供了得天独厚的生态环境。

营销体系优势:今世缘采用“品牌+渠道”双驱动的营销体系,通过移动访销、厂商“1+1+N”深度协销等方式,渠道网络建设下沉到乡镇,终端控制延伸到门店。公司还积极探索白酒行业营销新模式,开发了喜庆家、今世终旅游等产品项目。

这些优势共同构成了今世缘在白酒市场中的核心竞争优势,使其能够在激烈的市场竞争中保持领先地位。

竞品分析

今世缘省内最主要竞争对手是洋河,省外面临全国性知名名牌如茅台、五粮液、泸州老窖、山西汾酒等,以及地方区域龙头比如古井贡、衡水老白干、酒鬼酒等竞品。面对竞争,今世缘通过聚焦中高端市场,强化品牌建设和产品品质,提升渠道利润和竞争力。

同时,今世缘采取差异化营销策略,深耕省内市场,并逐步拓展全国市场,以独特的产品特色和优秀的销售能力,在竞争中保持稳健增长,努力提升市场份额。

财务状况分析

今世缘财务状况稳健,近几年营收与净利润持续增长。2023年营业收入达1.98亿元,归属母公司净利润为31.36亿元,均创历史新高。2024年上半年,公司实现营业收入73.04亿元,净利润24.61亿元,同比增长20.08%。

据专业投资软件“躺客”数据显示,今世缘“重要财务指标”全部达标:

1、未来三年预期:盈利增长率为20.23%(躺客指标≥12%),净资产收益率为23.88%(躺客指标≥12%),毛利率为79.09%(躺客指标≥30%);

2、资产负债率30.72%(躺客指标≤50%),近三年平均分红率37.72%(躺客指标≥30%);

3、当前市值为608.56亿元(躺客指标≥1亿)。

实控人及管理层

今世缘的实际控制人为江苏省涟水县人民政府,持有公司44.72%的股份。

董事长顾祥悦曾任涟水县多职,具有丰富的管理经验;副董事长吴建峰为工学博士,享受国务院特殊津贴;其他高管如王卫东等也均具备深厚的行业背景和出色的管理能力,共同推动今世缘的稳健发展。

公司发展前景

今世缘酒业发展前景广阔,其品牌价值和市场影响力持续提升,已跻身中国白酒上市公司“十强”。通过深化市场改革、创新经销模式、推出战略新品,今世缘正稳步迈向“双百亿”目标,未来有望实现更高质量、更可持续的发展。

风险分析

今世缘核心风险主要包括市场竞争加剧、合同负债大幅下降、净利润含金量降低以及全国化进程缓慢等。今世缘需不断提升产品品质和品牌影响力,持续加大市场拓展力度和渠道建设,竭尽全力有成效的做好全国化扩张,以此保持业绩稳步增长。

结论

今世缘为江苏省名酒头部企业,白酒中的新锐佼佼者,具有较高的成长潜力,值得关注。 投资者应结合自身的风险承受能力和投资目标做出合理的投资决策。

本文链接:http://hainhha.cn/gp/17540.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。