如何开始定投一只指数基金?怎么止盈?全攻略来了!

尽管今年以来市场回暖,指数回到了3点,但还是有很多人“赚了指数不赚钱”,账户离回本还很远。轮动行情下,指数基金也成了不少投资者把握beta的重要途径,出现“越跌越买、低点定投”的交易特征。

春光正好播种时!定投指数基金,你真的会选吗?如何合理制定止盈方案?

定投指数怎么选?

定投指数&指数基金,怎么选?

以下两个实用的Tips,或许能提供一些启示:

Tips 1:选指数

在当前的A股市场,一系列完善的宽基指数体系已然成型,各类指数因其不同的编制法则和代表的投资风格而各具特色。

一是明确自身的投资目标与风险偏好,从而选择与之相契合的指数。

具体而言,A股常见的宽基指数及特征可以大致归纳如下:

二是分散配置,避免投资风格过于相似,进而一荣俱荣、一损俱损。

对于关注投资组合波动程度的投资者,不妨结合“核心-卫星策略”,选取具备差异化风格的指数进行组合配置。

“核心资产”决定了整个投资组合的基调,我们依靠核心产品稳住基本盘。一般作为核心的是风险适中,追求相对稳健收益的产品,力求稳中取胜,可以考虑沪深3、中证1、上证50等长期有望向上的宽基指数基金。

“卫星资产”则帮助我们博取更高收益的目标,可以考虑中证1、中证2、科创50、科创1等产品,在整体风险适当的前提下增加特定风险或风格的暴露度,博取弹性收益。

Tips 2:“性价比”

“贵还是便宜”,指数的性价比对于定投至关重要:

1)避免在高估、泡沫时买入,因为买得太贵,可能需要很长的时间来消化过高的估值;

2)低估的时候坚定定投或持有,可以提供更大的安全边际,市场上涨时有望更早获益。

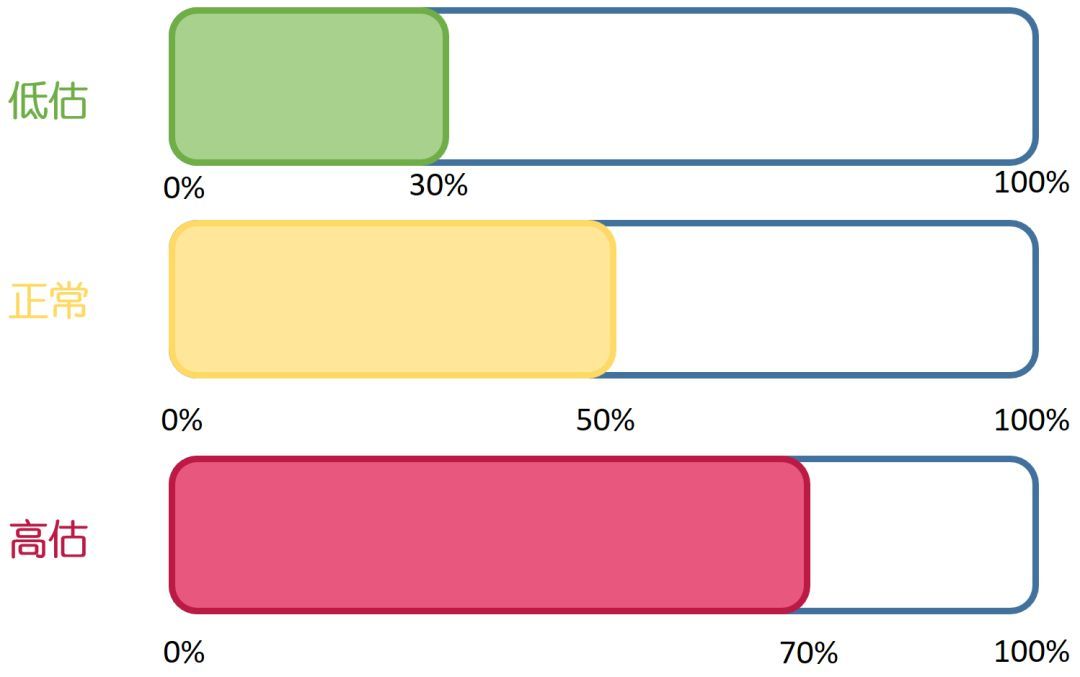

我们通常用市盈率(PE)和市净率(PB)等估值指标来判断指数“是否便宜”。一般来说,市盈率/市净率越低,估值越便宜;反之则越贵。然而,单看估值的绝对值是不够的,还需要结合历史数据进行比较,这里要引入另一个参考指标:估值历史百分位。

PE/PB的历史百分位,表示在历史上有多少比例的PE/PB是低于当前的。简单说,就是把历史上的PE/PB从小到大排序,看看当前估值处于什么样的位置。这个数值越小,说明指数当前的估值越低。如果排名在末尾30%(百分位数是30%及以下),说明现在比较低;如果排名比70%的历史数据高(百分位数是70%及以上),那说明此刻已经比较高了;这是一种比较直观及合理的方法。

以创业板指为例,其近十年的市盈率百分位为3.66%,意味着在过去十年间,只有3.66%的时间里的市盈率估值低于现在的水平。这表明当前创业板指的估值处于历史低位,可能是一个较好的定投入场时机。

(数据Wind,最新市盈率、市净率数据截至2024.3.10;近十年统计区间2014.3.11至2024.3.10)

不过PE也不是万能的,不同类型的行业,有不同的估值适用指标。如定投强周期、重资产的行业,可能PB是一个较好的指标;而对于一些非周期性、处于风口上的行业,可能PEG是一个更好的指标。

指数定投能否赚钱,关键在止盈!

三点:一是锁定盈利,二是防止利润回吐,三是通过再投入获取复利。

让我们来看一组数据:

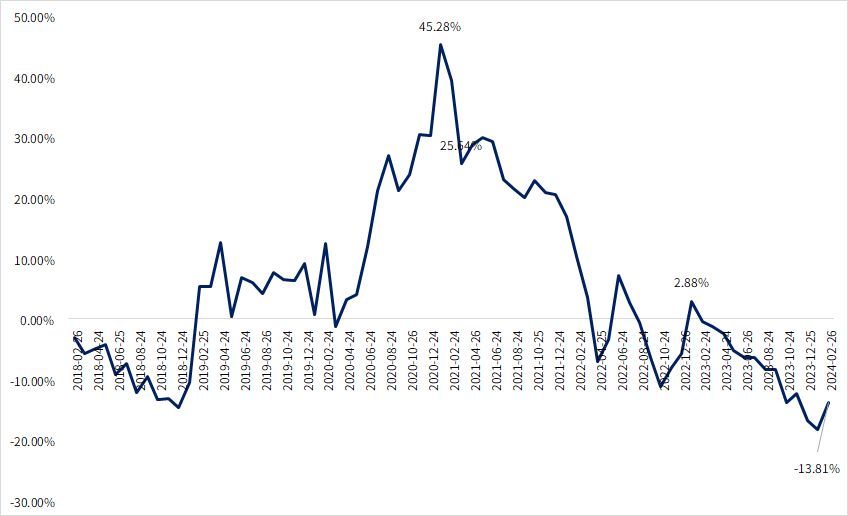

如果我们不小心踩中了熊市的高点,在2018年1月24日买入沪深3指数,按照月定投方式每月投入1元,持有至2021年1月25日,定投收益率将达到45.28%。

如果当时没有止盈赎回,持有到2021年3月24日,定投收益率将下降至25.64%,仅2个月的时间收益率就相差近20%。

如果一直持有至今(2024/3/1),那么定投收益率将只有-13.81%。

数据Wind,以沪深3指数为模拟定投标的,定投方式为月定投,红利再投资,定投金额为1元,此模拟为历史模拟收益率,模拟收益不代表历史的真实收益,也不代表未来的预期收益。沪深3指数模拟定投年化收益率-2.02%,一次性投入年化收益率-3.47%。年化收益率释义:基金区间平均收益率的年化值。算法:根据计算周期(按日)在所选时间段内拆分出n个区间,年化收益率=[(1+当期收益率)^(365/计算周期天数)-1]*1%。

这里也介绍几个止盈原则:

原则一:不要奢求卖在最高点,分批止盈为佳

基金定投的原理是通过长期分次投入来摊低平均成本,但要注意的是基金定投≠稳赚不赔,就算是具备多年定投经验的投资老手,也几乎都经历过浮亏的状态。当定投在长期坚持中达到了一定的盈利之后,需要适当的止盈锁定收益。买在最低点、卖在最高点的思想在定投上尤为不可取。

再者,投资者要判断市场高、低点谈何容易,既然定投建仓是细水长流,那么止盈也不必苛求一次性退出。如果大家看好的指数或者基金在达到止盈点位后,往往还会有一阵子保持着不错的涨势,这时大家又会担心一旦止盈完成会错过后面的上涨,这时我们就可以采用分批止盈的方式,及时锁定收益。

定投早期不止盈,中、后期要谨记止盈

定投收益来源除分享市场成长外,还有很重要的一点是强制储蓄,并利用长期复利的力量来达到小积累、大收获的效果。因此,在定投的早期(15次左右),即使收益翻倍,但可能盈利金额较小,赎回意义不大,故没必要止盈;而定投到了中后期,随着资金越来越多,新增份额摊平成本的效果开始逐渐减弱,也就是所谓的边际递减效应,因此就要及时锁定收益,重新开始新的一轮定投。

止盈方法很多,适合自己的才是最好的

基金定投止盈的方法很多,网上搜索就可以找到指数参考法(点位、PE、PE、PS等)、目标收益法、技术指标法等。每一种方法都有它的逻辑和适用性,关键是要找到适合自己且能够坚持的方法。

比如常见的目标止盈法就是在定投前就设置好固定的止盈点,一旦定投达到预设的收益率就进行止盈。但在设置目标时需要综合考虑几个因素:

定投标的:如果您的目标基金是较高风险的产品(比如:股票类、指数类的基金),止盈比例可以适当调高;

自身风险承受能力:如果您自身风险承受能力较高,投资期限较长,止盈比例可以适当调高,反之则可以设置的较低些。

最后,还需要结合市场所处的阶段来考虑止盈目标。举例来说,27点的20%和38点时的20%,前者更容易实现。如果在低位时开始定投,市场上涨空间较大,可以适当提高止盈点;而如果是在高位开始定投,市场已经积累了较大的涨幅,此时应更注重风险控制,则应该适当降低止盈点。

有人说“自律才能更自由”,放在定投上也是一样,它需要经常克制内心冲动,在达到既定目标时,分批卖出,虽然可能不如在巅峰时卖出有成就感,但也好过“白忙一场”。坚定目标,知足常乐,这样才有机会获得更可观的回报。

风险提示:1. 投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。2.投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。3.基金管理人不保证盈利,也不保证最低收益。4.本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市须谨慎。

本文链接:http://www.hainhha.cn/gp/13737.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。