儿童教育基金保险是什么,孩子教育金是什么?有必要买吗?

摘要:教育金顾名思义,就是从现在开始,以孩子名义每年存一笔,留作孩子以后上学的费用,这笔钱不能中途被挪用,还要保证本金的安全,其实这样的产品有很多,究竟有没有必要购买和该怎么选择,也是好多家长所困惑的,我们今天就来聊一聊。

目录

1、什么叫教育金

2、教育金有什么特点

3、教育金是否有必要购买,适合哪些人群购买

4、投保案例分享

一、什么叫教育金?

教育险本质上是一种教育金保险,是保险公司推出的针对0周岁(出生满28天且已健康出院的婴儿)~17周岁或30天~14周岁的少儿,以为孩子准备教育基金为目的的保险。本质上是一种年金保险,属于理财型保险的一种。既具有强制储蓄的作用,又有一定的保障功能。

但是目前市面上可售的真正意义上的教育年金其实并不多,好多都是用增额终身寿险来代替教育金保险做的方案,二者有什么区别呢?

领取方式上不一样:教育年金保险是固定在孩子上高中/大学/研究生阶段领取,最后在25岁或者30岁时给一笔满期金;而增额终身寿险是在缴费期结束后,可以自由选择领取年龄,不受时间段约束;

2、领取金额不一样:教育年金保险是固定时期领取固定的金额;而增额终身寿险领取的金额可自由设定,没有强制标准;

3、保障期限不一样:教育年金保险通常保障期为20年或者30年;而增额终身寿险的保障期限是终身;

4、投保规则不一样:教育年金对被保人的年龄要求通常不得大于17周岁,而增额终身寿险的对被保人的年龄要求有的公司可以放宽到70周岁。

二、教育金的特点

1)教育金的特点

1、确定性:确保这笔钱在未来孩子适龄时,一定能拿出来;

2、稳定性:这笔钱能长期稳定地增值,能足够用于当时的学费支出。

3、安全性:安全第一,因为学一定要上,这笔钱一定要安全,不建议资金规划于高风险理财产品,因为没有人能保证到了为孩子交学费的时候它正好获利颇丰;

4、专款专用:保证这笔教育资金不能轻易被挪用。因为在没有监督和约束的情况下,很少有人能够十几年坚持不懈地去做一件事。

2)准备教育金要遵循一定的原则:

①及早准备,因为子女年龄越小或准备积累的期间越长,时间复利的回报就越好;

②分批投入,避免一次性大量投入增加经济压力,有利家庭资产的整体配置;

三、教育金是否有必要购买?适合哪些人群购买?

1、社会环境的变化

我们正迈入“单独二孩”时代。很多 家庭逐渐感受到了经济的压力,上面四位随时可能有健康风险的老人,下面又增加了一位,需要长期支出费用的宝宝,人口老龄化的压力转化到了422结构的家庭。

2、教育成本的逐年增加

从1989年实行大学收费制度以来, 大学的学费增加了25-50倍,上世纪80年代上大学还有补助拿,上世纪90年代上大学一年学费只有每年150元,本世纪00年代上大学一年学费5元;今年的高校招生交费明示表里,其中绝大多数高校,二本以上每年收学费都在8元左右,个别专业达到1元以上。

3、教育金到底要不要买?

有研究表明,现在养大一个孩子,一线城市需要费用大概在2万左右,二普通三、四线也要62万左右。

所以,早点给孩子准备教育金,是一件非常明智的选择,但也不是所有人都适合购买,主要有以下几类人群:

①首先配齐孩子的基础保障,像意外险、医疗险、重疾险有保障充足的情况下,是不建议直接买教育金的。因为教育金是几乎没有杠杆作用的,无法抵御意外、疾病风险。

②大人什么保障产品都没买,不建议给孩子买教育险,当疾病来临的时候,首先要解决的看病的费用问题。

③花钱如流水,根本存不下钱的人群,非常建议购买教育金保险,实现强制储蓄,专款专用;

四、投保案例分享

之前一个朋友找我说有个代理人给她推荐一款中邮人寿的教育金保险,问我能不能存?还问我这里还有没有更好的产品?

因为朋友家是做生意的,底子很厚,其实她对教育金的功能无所谓,主要目的就是强制性存下一笔钱,不然平时实在管不住自己总想剁手,于是,我就用纯粹的教育金保险和增额终身寿给她做了2种方案做对比,她最后还是选择了增额终身寿险,原因是自己控制的比被别人控制的心里舒服,这也是普遍中国人的想法吧!

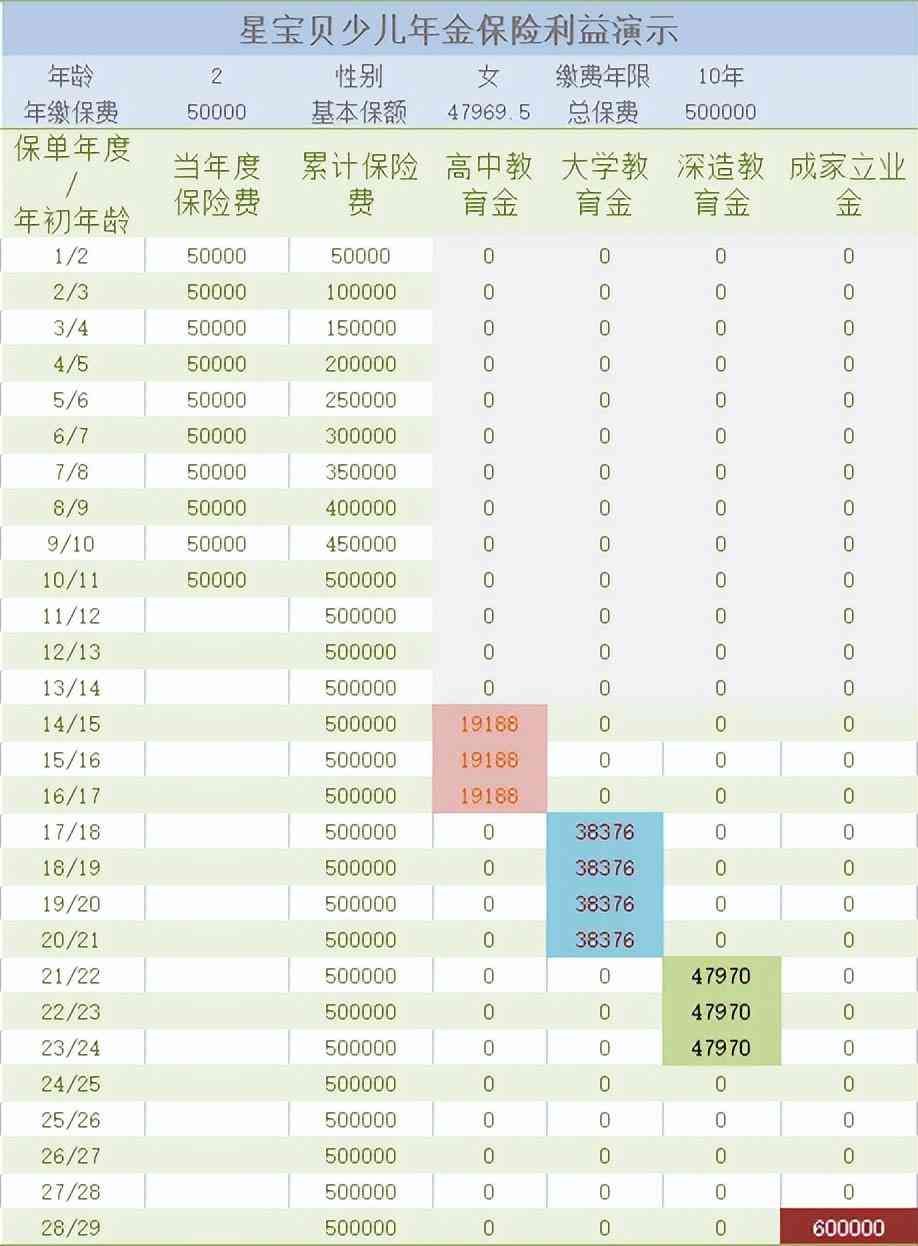

方案一:纯教育金(复星保德信少儿年金,预定利率4.025%)

客户资料:2周岁,女孩,选择5万交10年,一共50万,专门用于孩子教育规划,量身定制,满足成长关键阶段费用需求。

1、爱不是盲目的付出 而是理性的规划

通过这款教育金可以得到在孩子上高中、大学和读研进修阶段、婚嫁阶段的资金支持。

①在孩子15-17周岁上高中时,可每年领取19188元作为零花钱,也可以用于支付孩子高考冲刺班的费用,帮助孩子走进梦想学府3年一共领57563元;

②在孩子18-21周岁上大学时,可每年领取38376元可用于在大学期间的生活费用,让宝宝生活的更加自由宽裕,4年一共领153502元;

③在孩子22-24周岁大学毕业孩子希望继续深造,可每年领取47970元作为零花钱,满足孩子读研期间的花销,得到最好的教育,3年一共领143908元;

④到孩子30周岁时,终于孩子走上工作岗位,遇到了相伴的爱人,可一次性领取满期金6元,给他成家立业,幸福一生。累计领取954974元,是本金的将近2倍。

2、通过配置星宝贝教育金,给孩子一个确定的未来

配置星宝贝教育金,投保人可以指定子女享受复星保德信提供的一些列增值服务,当保费达到一定规模时,可以让孩子享受到全年龄段孩子教育管家服务,提前规划或者提供海外菁英&OSSD直通车,一站式就读海外名校,甚至可以提供美国/加拿大保底名企offer(保障薪资)的名额,让孩子真正的应在起跑线上。

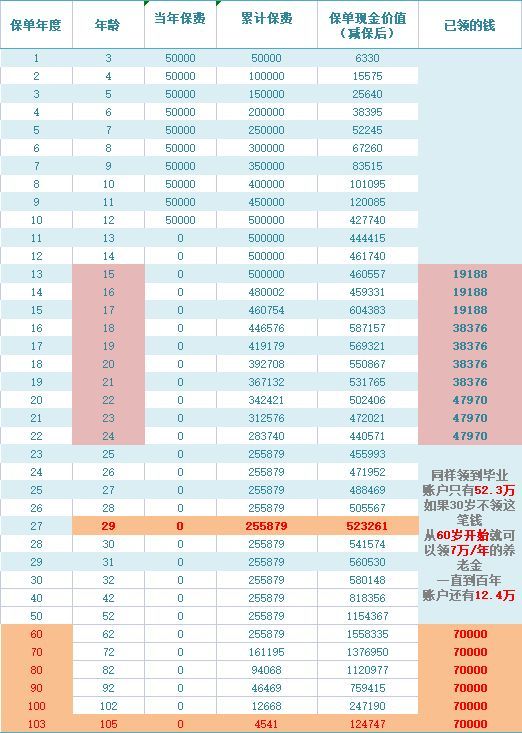

方案二:增额终身寿险(长城山海关呼啸版)

我们设置在同样年龄领取同样金额后,你会发现,长城山海关呼啸版增额终身寿险的账户现金价值在第29年,只有52.3万,比复星保德信少儿年金的60万少了7.7万,但是,如果我们选择不领取这笔钱,既可以一直放在账户中增值,等到宝宝百年后,账户金额为702万,听起来很恐怖,整整翻了14倍,没有计算已领走的部分,所以,朋友经过反复对比后还是选择了增额终身寿作为教育金的工具。

当然还可以选择从60岁开始,领取7万/年的养老金,一直领到103岁,账户金额还有12.4万元。

今天分享就到这里,更多的问题,咱们也可以沟通交流。所有我知道的,我会知无不言言无不尽,我不知道的,也会保持终身学习的心态,跟大家一起彼此见证,终身成长。

保险不改变生活,但可以让生活不改变!

关于作者

在文章展开之前,先简单介绍一下自己,我是一个在地产做了20年,于地产进入黑铁时代之际,转行进入了保险经纪行业,所以,对于我这个喜欢坚持长期主义的人来说,非常看好这个行业,确切地说是特别喜欢保险经纪人这份职业。因为这份职业,代表的是消费者的利益,是完全站在消费者的角度,根据消费者自身需求来精选产品;我们不为任何一家保险公司站台,不是传统意义上的保险代理人。希望我能在这个行业,实现我的终极梦想,做好大家身边专业有温度的保险经纪人!

美食、美景、美好生活爱好者

本文链接:http://hainhha.cn/bx/13460.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。