保险分哪几种类型,两张图讲清楚保险的分类及作用(简易图+详细图)

△ 是新朋友吗?记得先点圆桌笔记关注我哦~

人生有起点,也有终点,这是确定的,但在这个过程中,有很多未知不确定的风险。保险的本质是转移不确定的风险,应对极端风险下保持健康的现金流。保险是家庭风险管理工具,买了不能改变我们的生活,但可以让我们的生活不被改变。保障我们的生活不会因为发生任何的极端风险而导致现金流的中断。

每个人都有透过保险要解决的问题,而人身保险解决的问题有生、老、病、死、伤、残、税、债、传,相对应的,可以用重疾险、医疗险、意外险、寿险和年金险来转移风险。

但保险产品听起来好像都差不多,我们该如何区分呢?

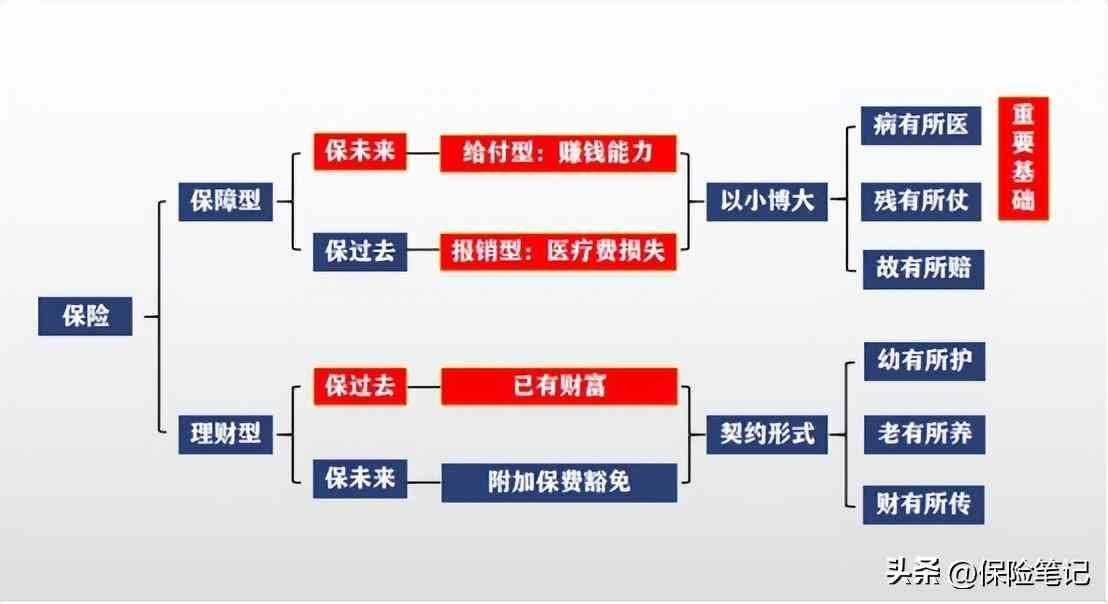

先来看看保险分类的简易图:

根据上图分析,保险按照保障类型分为保障型和理财型。

保障型保险主要解决两个问题:保未来和保过去。

保未来是指未来的赚钱能力不受到影响;保过去是指避免一场疾病造成辛辛苦苦几十年的储蓄全被花光。

保障型的保险是通过以小博大的方式进行的,主要解决人们三大问题:病有所医、残有所仗、故有所赔。

理财型保险也是解决保未来和保过去的两个问题。但主要聚焦财富保障。

保过去是指保障已有财富,使财富保值增值;保未来是指当风险到来时,虽然失去缴费能力但仍然保证享有财富,通俗来说就是附加保费豁免。

理财型保险是通过契约的形式确立,解决人生幼有所护、老有所养,财有所传的问题。

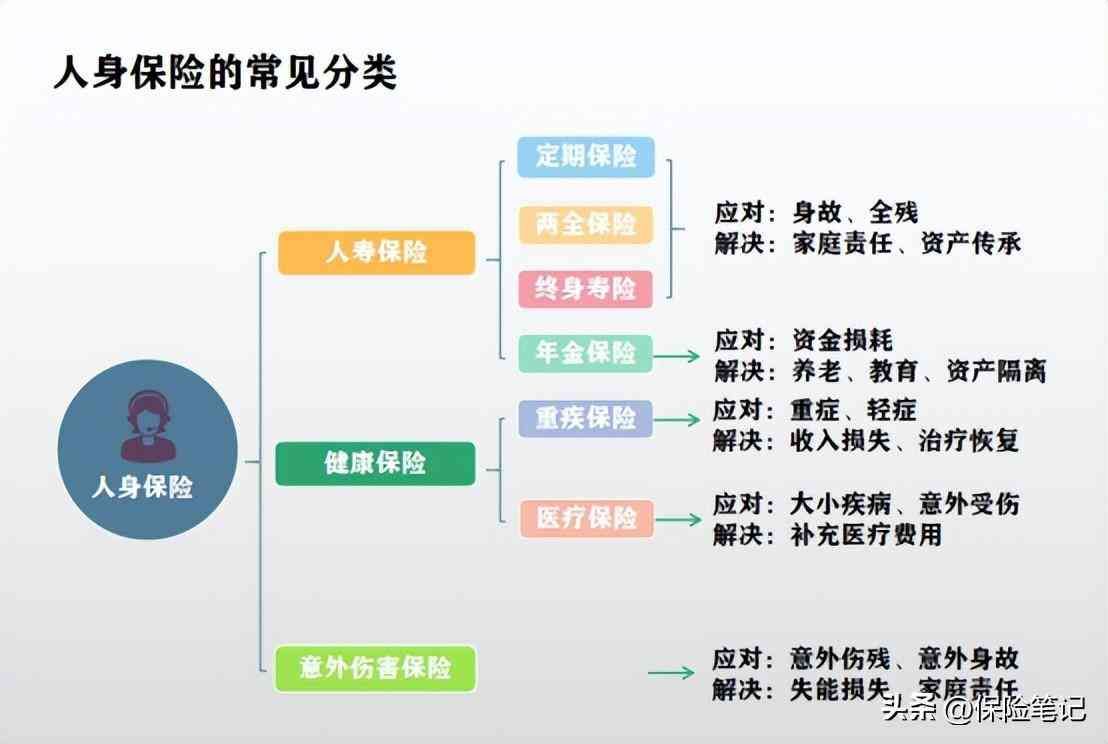

再看看保险分类的详细图:

根据上图分析,人身保险分为三大类:人寿保险、健康保险、意外伤害保险。

人寿保险

就是以身故或全残为给付条件的险种,不论是疾病或意外导致的身故/全残,甚至投保两年后自杀都能获得赔偿。一般而言,人寿保险的功能主要在于保障家庭支柱的家庭责任,以及财富传承和筹划。可划分为定期寿险、终身寿险、两全保险和年金保险。

定期寿险:指投保至一个约定的期限,在这个期限内如果发生被保险人身故/全残的情况,保险公司承担给付保险金的责任;若保险期满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。

保障期限一般有10年、20年、30年,或至60岁、70岁等约定年龄的多项选择。

特点:保险期限固定;保险费率较低;可侧重给经济支柱加保

终身寿险:指以被保险人生存时间为保险期间,保至被保险人身故或全残,保险终止,由保险公司按合同约定金额赔付。

保障终身,因此保险公司的给付保险金的责任是确定的,不确定的只是时间的早晚。终身寿险除了具备保险的功能外,还具备储蓄的意义。

特点:保障确定,保险费率较高,高额的保单可以具有财富传承的功能。

两全保险:指合同约定的期限内,如果被保险人身故,则赔付身故保险金,如果被保险人到期仍生存的话,则赔付生存保险金。

两全保险的生存保险金和死亡保险金的赔付金额是会有差别的,一般死亡保险金为约定保额,生存保险金为保费*一定百分比。

特点:既有保障功能又有储蓄功能。

年金保险:指以被保险人生存为支付条件,只要被保险人没有身故,每年都可以从保险公司领取一笔钱。具备理财、子女教育储备、养老等功能。

特点:以年金形式给付保险金,每年、每两年、隔几年、满期领取,用于子女教育金、婚嫁金、创业金的准备,也可以用于养老。

健康保险

一般是在疾病或意外事故所致伤害时发生的费用或损失获得补偿的保险。主要险种为重大疾病保险、医疗保险等。

重疾保险:指以确诊某些疾病为给付保险金条件的疾病保险。简单来说,就是被保险人初次确诊患有合同规定的疾病,保险公司就会立刻支付被保险人合同约定的保额。

特点:买多少保额赔多少。可以用来治病、后续康复、生活,由被保险人自由支配。

医疗保险:指商业医疗保险,针对被保险人发生因疾病或者意外伤害而产生的治疗费用提供的保障,用于弥补社保不能报销的自费支出部分。

大致可分为一般医疗险、中端医疗险和高端医疗险。从只能医保内报销到医保外也报销;从二级公立医院的普通病房到私立医院的特需病房,再到全球就医的私人病房;从免赔额0元到免赔额1万元、再到全球就医的所有费用全覆盖……

特点:都是报销型的短期险,一般都是交一年保一年,不能保证续保。

总而言之,治病,用医疗险,花多少报多少。生活,用重疾险,买多少赔多少。医疗险和重疾险相互结合,共同转移因重大疾病带来的经济损失。

意外伤害保险

指被保险人在保险期限内,发生意外伤害事故,造成了死亡或者残疾,保险公司按照合同约定向被保险人或者受益人承担支付保险金的责任。

意外伤害保险承保的风险是意外伤害。一般来说,意外伤害事故是外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事实。比如猝死,大多数保险公司的意外伤害险保单中是不涵盖该项责任的。

意外伤害保险可以划分为普通意外伤害保险和特种意外伤害保险,我们通常所说的一般指前者,后者是仅承保被保险人在参加某项活动(比如境内外旅游、某个展览、某类赛事等)中因遭受意外伤害而造成的死亡和残疾。

具体涵盖的保障范畴包括:意外身故、意外残疾、意外医疗和住院津贴。被保险人因遭受意外伤害造成身故时,保险公司给付死亡保险金;被保险人因遭受意外伤害造成残疾时,保险公司按残疾程度大小分级给付伤残保险金;被保险人因遭受意外伤害支出医疗费时,保险公司根据实际情况按比例给付。

特点:同医疗险一样,意外险的保险期限通常都是短期的,一般都是一年期的,到期后续保。

通过以上两张图,相信大家对保险的分类有了一定的了解,至于产品的选择及保额的多少,需要结合家庭的实际情况,对未来的期许以及被保人的身体状况来进行方案配置。

切记,了解自己,了解各种保险,才能找到最适合自己现阶段的保险规划。

【点赞,传播保险价值!更多微信搜索关注公众号:圆桌笔记】

本文链接:http://www.hainhha.cn/bx/13148.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。