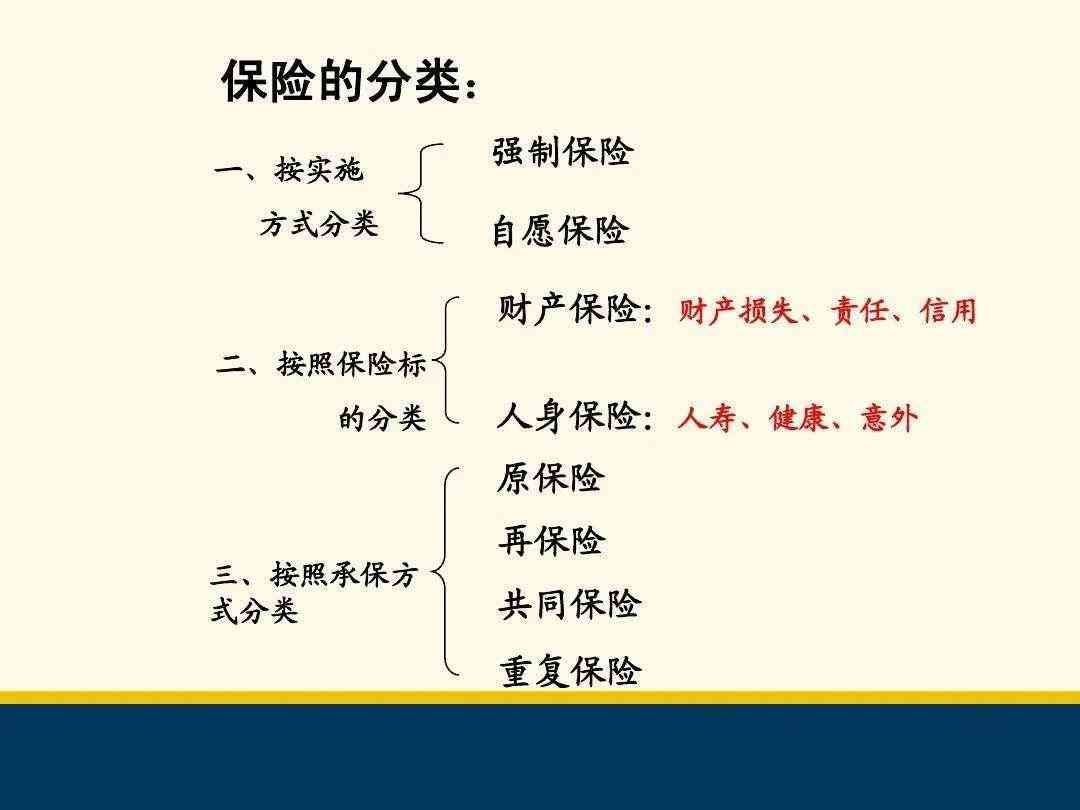

保险分哪几种类型,保险入门:险种分类

按组织主体分:社会保险和商业保险

按实施方式分:强制保险和自愿保险

按被保标的分:健康 寿命 财产

按保障期限分:短险 长险 定期 终身

按主次分:主险 附加险

保险按给付方式分:

报销型(出险理赔给医院,花多少按比例报多少,一个人只买一份足额医疗险不要重复买)

给付型(出险理赔给被保人或受益人,可重复买叠加赔付)

消费型(出险理赔不出险乐捐做慈善,杠杆高虽然是消费了但最划算)

储蓄型(出险理赔不出险按现金价值返还,看似两全实则不划算,买储蓄型险亏了)

常见的储蓄型保险有:终身寿险 两全寿险 生存年金险

健康险是以健康为被保对象,打个比方保险公司是武侠片中的镖局,而被保人的身体健康就是镖局押的镖

保险公司通常只保健康体,不健康的人拒保,投保前有个健康告知书,罗列了一堆常见的疾病,二三十岁的小年轻身体健康且保费便宜是投保的最佳时间,四五十岁的人风险系数在增加,50岁投保就要求有体检报告。有三高 心脏病 慢性病等是拒保的。

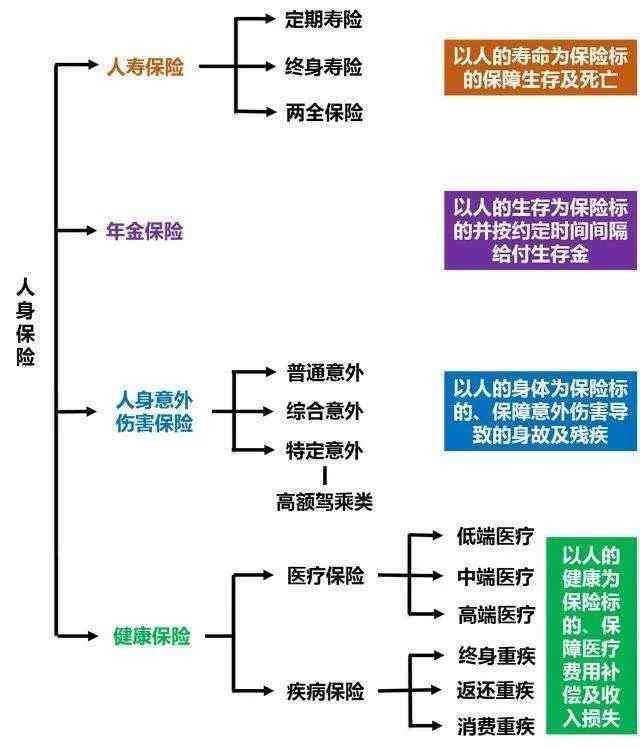

人寿险:指人的健康险和寿命险

健康险主要包括:意外险 医疗险 重疾险

意外险包括:小意外、大意外

小意外包括:磕磕碰碰 猫抓狗咬 烧伤 烫伤等

大意外指:因意外导致的高残 身故

医疗险包括:小病医疗险(万元以内的)、大病百万医疗险(万元以上的)

重疾险:又叫失能险,是严重且大的疾病,比如双目失明、双耳失聪、全身瘫痪无法行动、开胸手术、开颅手术等

重疾险里面又分轻症 中症 重症三级

现在的保险产品人性关怀,当触发重疾险中的轻症就可豁免保费,保障责任继续有效

其它小险种还包括:门诊险 保费豁免险 津贴险

津贴险的意义是:被保人生病住院无法工作导致收入损失的补贴,建议有条件的这个足额买上,这个险是给付型的,可以弥补医疗险报销比例不足1% 的缺陷,有一个患者住院花了5,出院报销了1万,就是因为买了高额津贴险

寿命险包括:定期寿险 终身寿险

定期寿险便宜适合压力山大的一家之主经济支柱买

终身寿险是财富传承,是身价险,是老百姓说的不死不见钱。同样的终身寿险一个人保额2万,一个人保额2万,身价相差很大

给付型险种有:重疾险 寿险 津贴险

消费型险种有:意外险 医疗险

财产险:房 车 船 财产物品 钱的保障

本文链接:http://www.hainhha.cn/bx/13145.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。