恒大人寿哪些险种,恒大人寿万年禧两全怎么样?深度剖析给予投保建议

摘要:增额终身寿险已然是,当下大家热衷选择和认可的中长期储蓄方式之一,目前各个保司都有其产品,对于客户来说,到底哪个保司产品更适合自己?该从哪些 角度做筛选?包括现在第一梯队的佼佼者恒大人寿万年禧两全怎么样? 我们来深度剖析一下,并给予大家投保建议。谢谢

1、后疫情时代的财务危机

2、到底哪个保司产品更适合自己?该从哪些角度做筛选?

3、恒大人寿万年禧两全怎么样?

4、分享投保案例给予投保建议

一、后疫情时代的财务危机

我们先看看,国家统计局官网公布的数据:

GDP严重下滑,国内经济现象:

1、先看股市:

2、再看银行理财产品、打破刚兑:

3、到底我们的钱该放哪?

寒冬袭来,稳字当头。我们一起来琢磨,和思考。如今可以稳定增速的,国债,银行定存,和储蓄险, 这三个产品,选择的人是越来越多了,由于储蓄险的3.5%复利和确定性现金价值表写入合同,而选择的人也非常的多。接下来,我们就详细说一下,给予大家参考和帮助,谢谢、

二、到底哪个保司产品更适合自己?该从哪些角度做筛选?

我们把增额终身寿险讲一下,因为储蓄险,大家更多的选择是这个险种,因为年金险的现价追平总保费比较慢,而且后期是固定领取, 不能达到大家想要的灵活性。 当然,这也恰恰是年金险可以强制储蓄的优势,所以,选择什么产品适合自己,一定要清清楚楚弄明白,再做选择和投保。

那么市面上那么多增额终身寿险,到底我们该怎么去选择一款适合自己的?我们可以从以下几个点去筛选:

1、关注现金价值:投保人在投保时,可以关注一下增额终身寿险的现金价值增长速度,多少年现金价值能追平总保费? 后面增速是不是更高?这些都关系到我们的实际利益,要仔细分析,筛选,不要盲目决定;

2、选择缴费方式:在投保增额终身寿险时,一般有趸交或期交两种方式,建议如果短期内收入较高但是不稳定的话,可以考虑趸交。如果当前收入不高但是收入稳定,那么可以考虑期交,而且期交的时间越长,那么每一期缴纳保费的压力其实也就越小;

3、关注减保条款: 因为现在出的新产品,基本上都是受20%领取限制,如果在意这点,就要谨慎选择;

4、关注是否对接了养老社区权益:现在很多保司是有经营养老社区的,如果有养老社区的需求,选择产品的适合,要相应的考虑到这个方面,综合去选择;

5、关注是否带了万能账户:因为咱们在投保增寿的时候,确实是非常符合自己的需求的,但是,难免以后会有更多的资金需要再找一个灵活存取的地方,应对未来可能低利率的时代;

6、关注增额终身寿险的其他功能:增额终身寿险一般还有保单贷款、年金转换以及其他功能。

最后,把3.5%复利增值的事情说清楚,这个问题,问我的同业和客户,太多了。

很多人说你买的增额终身寿险产品,是3.5%确定性写入合同的,严格来说, 这个是错误的!!!

1、我们说的3.5%,是预定利率,不是每年3.5%的增加, 具体看每一年到底是复利多少,要看算出来的IRR(内部收益率)是多少,保险是一个中长期的储蓄,才能见证收益的,到了几十年后,我们算出来,IRR高出3.5%的产品也是有的。但是,时间短了,它的IRR可能不到3.5%,这也是为什么很多产品算的时候,只有3.42-3.49%的原因;

2、因为合同里并没有写现金价值是3.5%复利增值, 只会写保额增速3.5%,但是,储蓄险不看保额,可以说保额是没有实际意义的,是精算的时候用作参考的值,我们的减保领取,和退保,都是看的现金价值。

合同里确定性写的是现金价值表,表格里每一年增值过后的数字是确定性写在合同上的。

接下来,我们就仔细说说恒大万年禧两全这个产品吧,再梳理之前,我说一下我们怎么研究产品,和学习各个保司条款,和保全规则的。

每个月,我们团队都会做各个保司的产品的数据更新,做各个保司的产品的对比情况,和具体表格,给到团队伙伴最大的帮助,也能让自己时刻保持最新的咨询,和对各个产品的具体详尽了解,随时能给到信任我们的客户,最全,最新的咨询,给大家最大的帮助。

三、恒大人寿万年禧两全怎么样?

先说投保规则:

投保年龄:下限: 0周岁(出生且出院满30日)

上限: 70周岁及以下(趸缴)

65周岁及以下(3年缴)

60周岁及以下(5年缴)

60周岁及以下(10年缴)

保险期间:至1周岁

交费期间:趸缴、3年、5年、10年

最低保费:下限:1元

上限:视具体核保情况而定,需为1的整数倍。

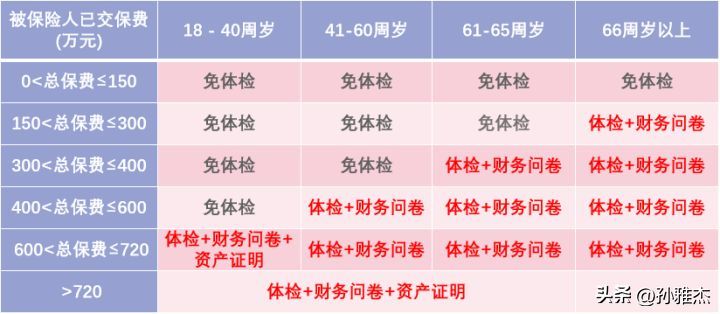

体检规则(趸交):

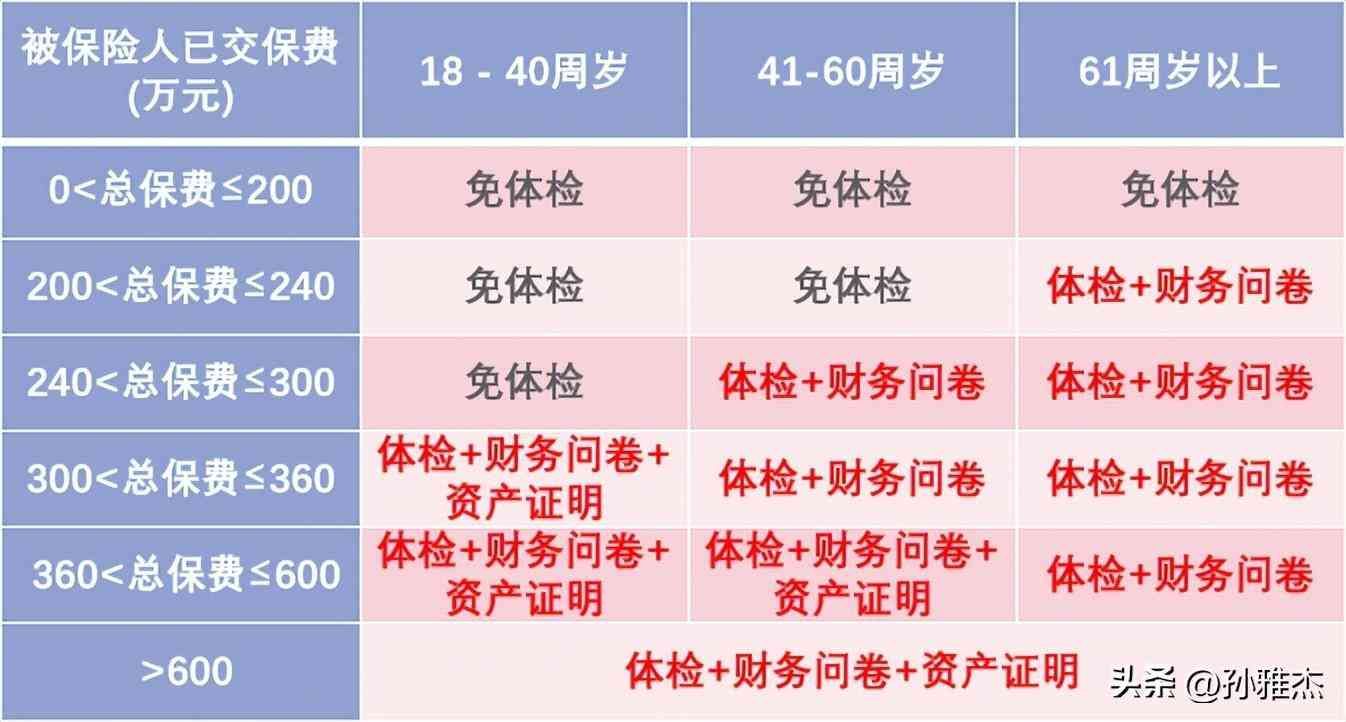

体检规则(期交):

接下来,直截了当说细节:

1、确定性:保单现价写在合同中,收益确定。

2、安全性:

《保险法》第16、23、30、89、92条,

《银行法》第69、70、71、72条,

《合同法》第73条 高院解释 12条。

3、灵活性:如有急用可贷、取、加,解燃眉之急。可以做成:教育金、婚嫁金、养老金。

4、传承性:《遗产税暂行条例》第5条:被继承人投保人寿保险所取得的保险金不计入应征税遗产总额;抗婚变、债务隔离、资产传承。

5、身故保险金:

1)、18岁前

二者取较大值:

a、现金价值

b、已交保费

2)、18周岁后,缴费期内:

二者取较大值:

a、现金价值

b、已交保费*系数

18-40周岁按累计已缴纳保险费160%;

41-60周岁以上按累计已缴纳保险费150%;

61周岁以上按累计已缴纳保险费120%。

3)、18周岁后,缴费期满

三者取较大值:

a、年度保额

b、现金价值

c、已交保费*系数

18岁-40周岁按累计已缴纳保险费160%;

41-60周岁以上按累计已缴纳保险费150%;

61周岁以上按累计已缴纳保险费120%。

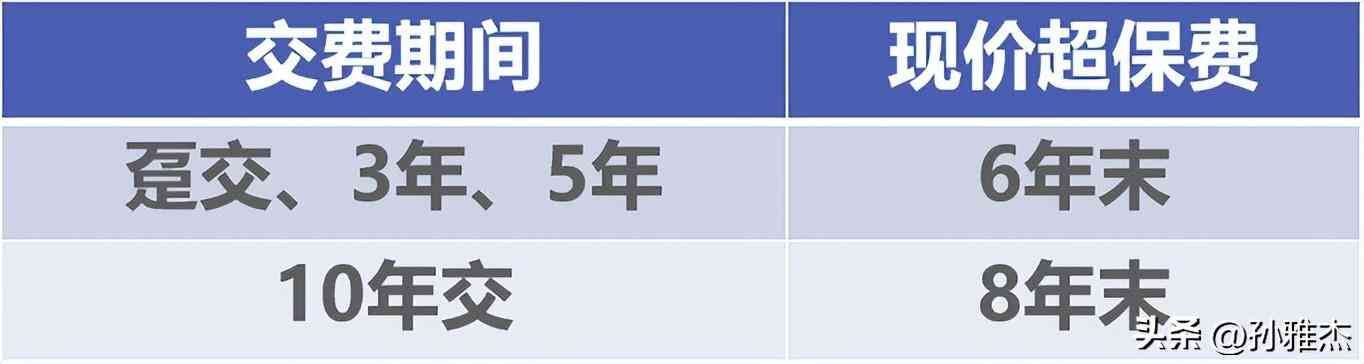

6、现价追平总保费的速度:

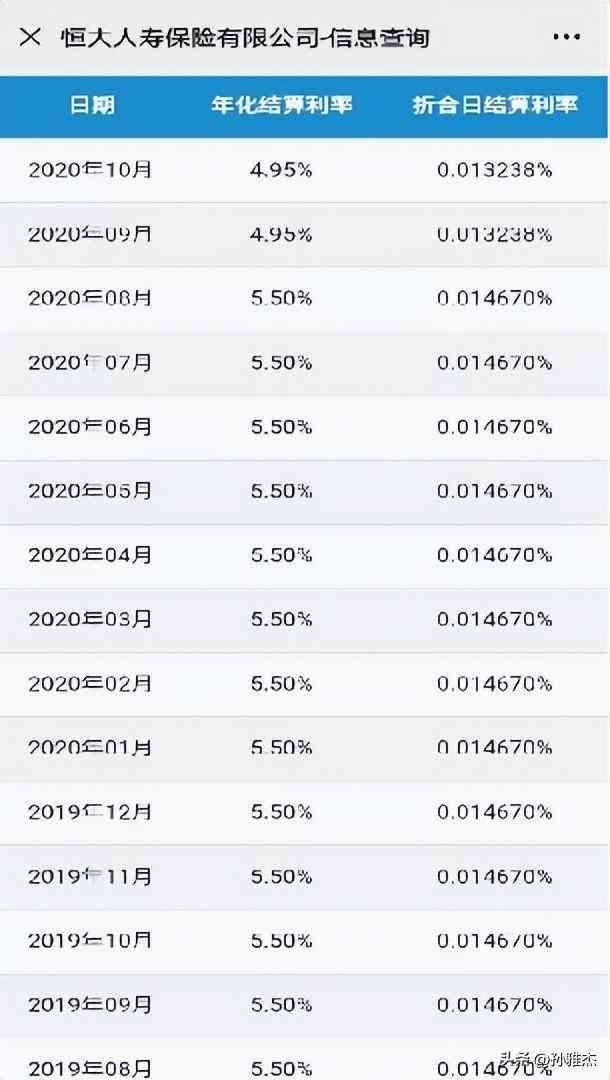

7、对接万能账户:

保底收益2.5%、现行结算利率4.95%。第一年即可追加,追加不封顶,及时享受高档收益

恒大传家宝年金保险(万能型)历史收益:

8、对接养老社区

满1万总保费,可以对接恒大的养老社区。

四、分享投保案例给予投保建议

1、做教育金的情况:

某先生30岁,为0岁的宝宝投保万年禧两全保险,教育储备金,也是为家庭准备一笔应急的备用金。交费10年,年交保费5万元,总计交费50万元:

说结论:

1)、先生交费10年合计50万,第10年现金价值60.36万,

2)、宝宝25岁,现价达到101万保费翻一倍

3)、50岁现价可达239万,60岁现价高达337万, 70岁满期金475万;

2、两代人受益的情况:

30岁的妈妈,给0岁宝宝投保万年禧,每年交20万x5年=1万

说结论:

1、宝宝19岁—30岁 , 12年, 每年领5万,作为教育金补充、 创业支持金,共领取60万;

2、妈妈60岁—80岁,每年领5万,作为养老补充,

80岁—90岁,每年领10万,共领取205万;

3、宝宝从60岁—94岁,每年领10万,共领取340万。

三个阶段合计领取605万,保单现价还有101万。所有的演示,都是确定收益

3、做养老金的情况:

40岁时,为自己投保恒大人寿万年禧两全保险计划,选择交费期5年,年交保费6万元。总计交费30万元

说结论:

1、先生从70岁开始,每年从这份保险计划中提取3万元用于养老生活的补充;

2、自70岁-98岁,先生一共从该计划中领取补充养老金3万*29年=87万

3、到了满1岁那年,先生还可以领取满期保险金66.62万元,合同结束;

最后,把恒大人寿,目前在售的三款产品做个对比,详细情况说清楚,以便大家参考:

然后,把很多人会担心的点也说一下,很多人会担心恒大集团的问题,会影响到恒大保险。

这里我们可以交流一下,首先,寿险公司从保险法第89条第2款也明确规定了的:经营有人寿保险业务的保险公司,除了因为分立、合并或者被依法撤销之外,不得解散。

也就意味着,保险公司不会轻易解散,即便解散,也会由银保监会兜底,指定其他的保险公司接管业务,而不会对消费者的相关权益产生过大的影响。

我们再来看看监管的文件:

当然,如果你知道人寿保险的安全性,也知道保司万一换股东,或被接管后重新更名,对所有投保人的保单利益不影响,但是,还是比较介意这个点,那就选择其他保司的产品,适合自己的才是最好的,这个适合,是需要综合考虑各种因素的,这也是其中一个很大的因素。

如果还是不确定怎么去投保合适,或者需求需要梳理,亦或者更多相关的问题不能做决策,可以联系我,我们详细沟通,协助您筛选,分析,和投保。以及做好后期的续保提醒,理赔,申请减保等服务。分享就到这里,更多的问题,咱们也可以沟通交流。所有我知道的,我会知无不言言无不尽,有不知道的,我也会保持终身学习的心态,跟大家一起彼此见证,终身成长,谢谢。

我: 资深独立保险经纪人,用长期主义的心态,知行合一的做事,认真,负责,专业的服务好每一个信任我的客户。 3年的高端医疗保险经纪人从业经历,明亚保险经纪合伙人、MDRT, 较积极向上,跟每个客户一起终身成长。

我们:为城市新中产之家、中高净值客户提供全面风险管理服务的优质团队,拥有丰富的产品咨询经验及完善的培训体系。团队成员多毕业于中央财经大学、清华大学五道口金融学院、清华大学、中山大学等一流高校,曾就职于5强外企/国企/银行/政府机构等。欢迎志同道合之士,与我们一起中立、客观、以客户需求为导向的服务更多的客户。

本文链接:http://www.hainhha.cn/bx/12724.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。