出险一次第二年保费上涨吗,到底要不要报车险,这样选择更划算

很多车主觉得反正买了保险,平时开车有些小事故,小剐蹭都直接报保险解决,导致续保时困难重重,不是保费高涨,就是只能买个交强险;还有些车主觉得保险是一次性的,一年只能出一次险,所以过分珍惜报保险的机会;那实际情况是怎样的呢?

1.车险一年可以报几次?

理论上来说,车险在承保期内是不限次数的。

但是要注意单次事故如果超过车损险赔偿限额的话,车损险责任就终止了。举个例子,小蓝投保了10万保额车损险,一年内发生了三次事故,前两次都需要赔偿5万,第三次赔偿10万,因为车损险赔偿限额不累计,所以前两次事故赔偿完毕后第三次事故依然可以申请理赔,但是由于第三次赔偿已经达到赔偿限额,所以在赔偿完毕后车损险就不能再理赔了,实际上第三次理赔时车子已经被确定为全损或者报废状态,一般情况下会交由保险公司处理。

另外要注意的是,出险后下一年的保费会有影响,而且,出险次数很多且理赔数目过大,保险公司会怀疑存在骗保,次年可能会不给续保。在费改后,连续三年内累计出险次数超过三次的车辆在投保商业险时难度就已经很大了。

2.出险以后保费涨多少

如果车主每年都不出险不理赔,那么下一年续保时保费会打折扣。但是如果出险一次,在第二年投保车险时就不会享受折扣,出险两次及以上保费还要增加!

交强险保费

交强险是国家强制规定要购买的车险,以5座的私家车为例,交强险标准保费是950元/年,一直没有出险的话,每年可以享受10%的优惠,最高可以优惠30%,也就是连续三年不出险,在标准保费的基础上可以享受七折的优惠,保费就是665元/年。如果以后一直不出险,将会保持665元,如果出险一次,保费变为950元。

商业险保费

商业险是非强制性的保险,所以价格主要由保险公司决定,并且,商业险的报价受多个因素影响:

NCD系数:保险车辆没出险,续保时可享受的折扣。自主定价系数:保险公司的核保部门负责价格制定调整策略,新一轮费改后的自主定价系数范围在0.5-1.5。自主渠道系数:各家保险公司对汽车商业险的不同销售渠道制定的系数。交通违法系数:部分省市会将汽车商业险与该车辆或该车主的交通违法记录挂钩。因此,出险之前要考虑商业险的保费涨幅情况,再决定是否出险。

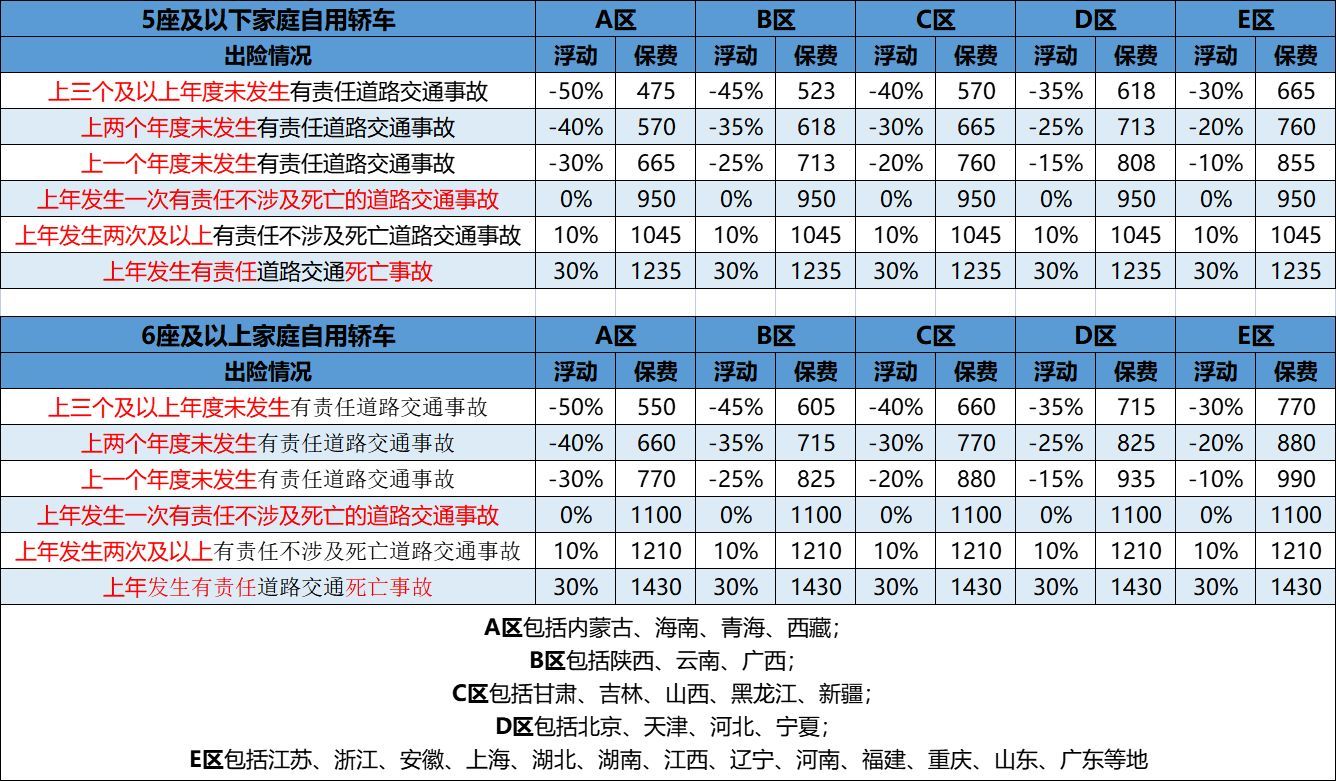

3.怎样选择更划算

在报保险之前建议大家根据车辆的损坏情况和事故责任以及当年的保费情况来判断是否需要出险。下表可以给大家做个参考:

4.私了有风险

虽然有些情况选择私了更划算,但是如果遇到以下情况千万别私了:

包含人伤的事故;肇事逃逸的事故;对方酒驾或者毒驾的事故;双方对事故原因和归属有争议。

不管怎么说,大家平时还是小心驾驶,遵守交通规则,才是最省钱的!

我是蓝星,微信公众号:蓝星说车险,关注我,让你了解得更多!

(本文图片来自网络,如有侵权请联系删除)

本文链接:http://hainhha.cn/bx/11616.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。