民生系民生助粒贷多重费用利率高达36%,不能提前结清用户被失信

在数字经济快速发展的阶段,用户对非接触式存贷需求程度和接受程度急剧上升,信贷需求也是水涨船高。

在各大企业和银行都在加速转变线上信贷渠道,完善信贷APP生态建设的时候,民生助粒APP在通过收取高额服务费抬高借贷利率,年利率高达36%。

如果用户逾期便还受到暴力催收,2021年时,国家相关部门通报了一批在个人信息手机使用情况方面存在问题的APP,网络借贷类“民生助粒”APP就在其中,其催收人员违反个人信息保护法。

民生助粒是民生电商旗下的借贷平台,民生电商是中国民生银行股份有限公司(下称“民生银行”)旗下的电商平台。民生电商旗下除了民生助粒借款平台,还有一个p2p平台民生易贷,目前民生易贷已经停运,剩民生助粒频频被曝放高利贷、暴力催收、收取担保费、放教育贷等问题。

01

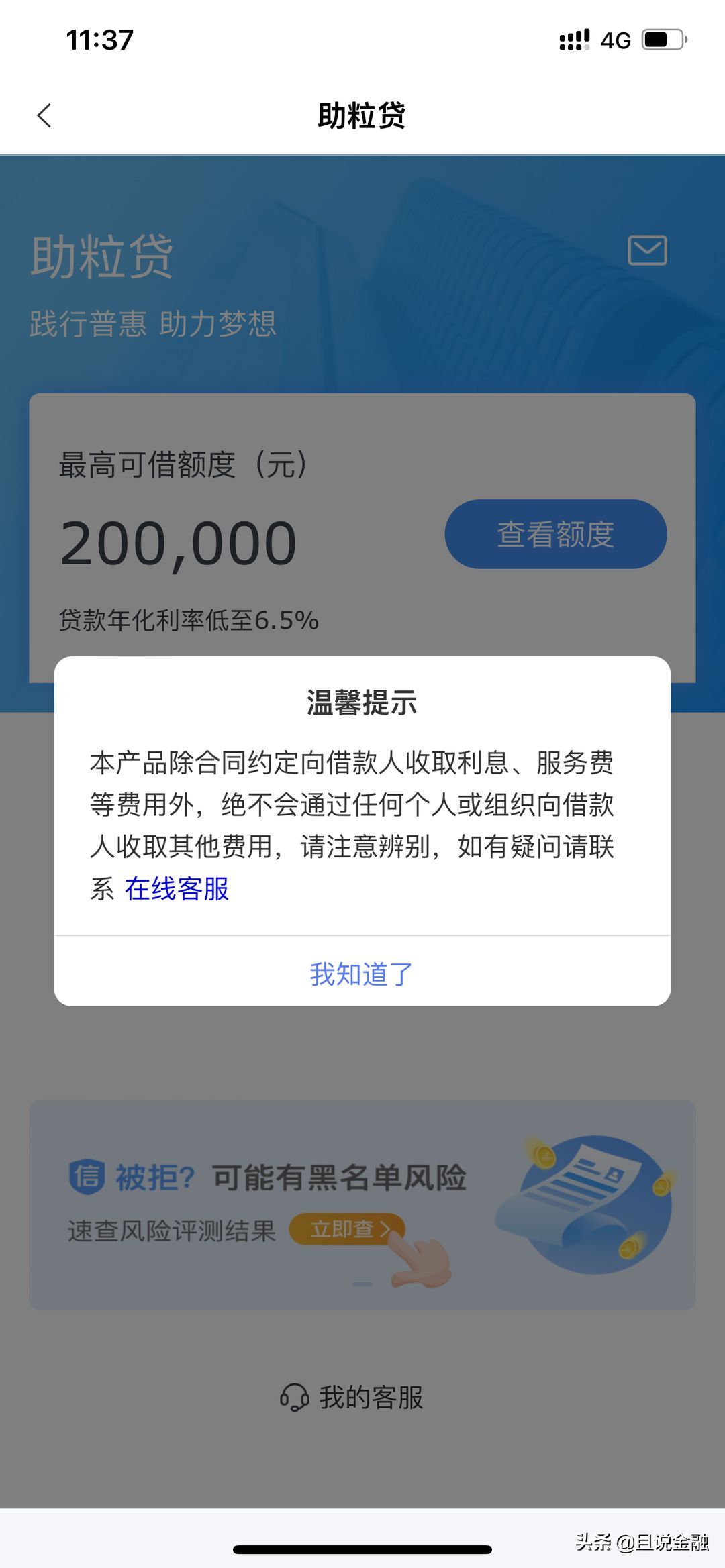

宣传年化利率6.5% 实际年化利率高达36%

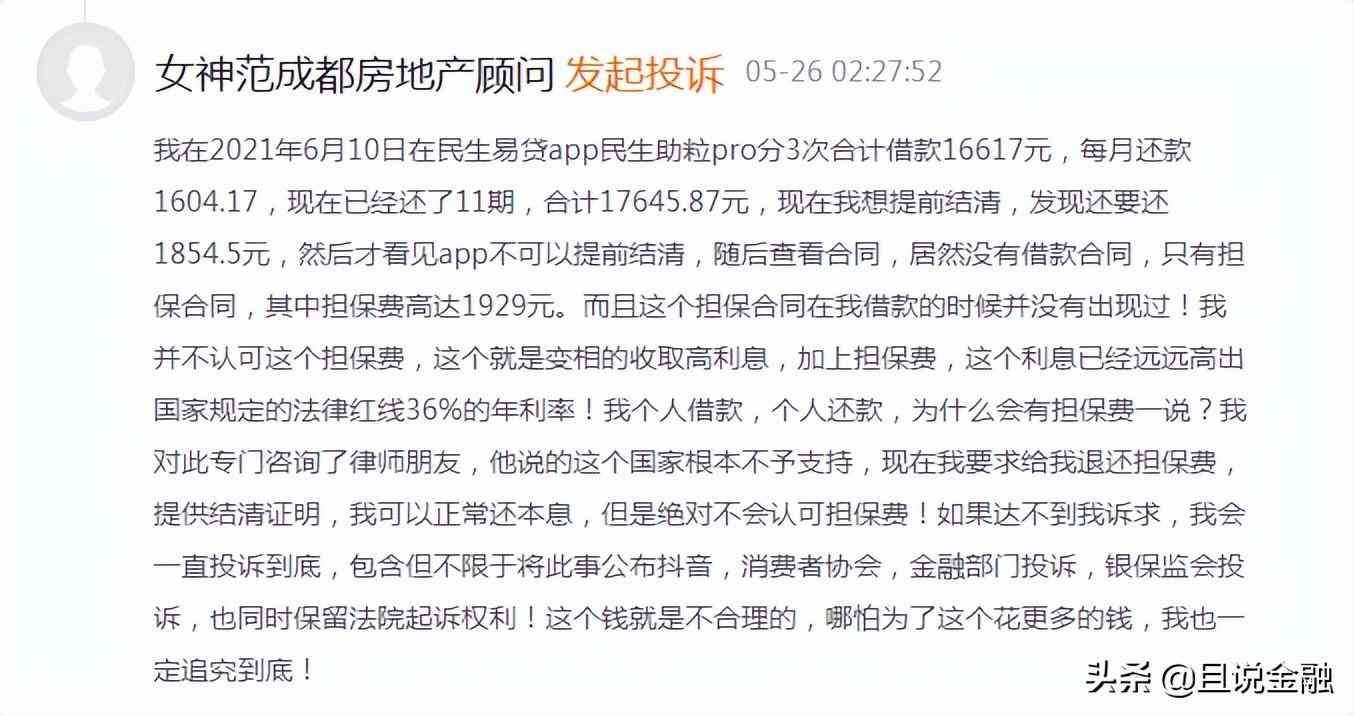

昨日成都的一位女房地产顾问表示,于2021年6月10日民生助粒pro上分3次合计借款16617元,每月还款1604.17元,目前已经还了11期,合计17645.87元。现在这位女士想要提前结清,才发现还要还1854.5元以及APP表示不可以提前结清。

借款双方是没有签定借款合同的,只有担保合同,其中担保费1929元,且这个担保合同在借款时是没有出现过的,应是后面才有的。

用户表示不认可这个担保费,这就是在变相的收取高利息,加上担保费,利息已经远远超出国家规定的法律红线36%的年利率。

另还有一位用户也表示在民生助粒上面借款1元,分12期还款已还9期,借款利息已按合同收取,每期另增加担保费102.4元,总是担保费1224.48元,综合利率借贷36%年化利率红线,涉嫌高利贷套路。

这两位用户都是近期才发起的投诉,但是在投诉网站上面相关投诉时间年限跨度很大,说明民生助粒持续性存在违规性操作。

下载民生助粒APP,启动页面显示“应急钱包”年化低至6.5%,额度最高3万;“线上办理”,不面审,零抵押零担保,纯线上办理;用户可以自行选择1-36期,循环额度,随时提取。

央行在2021年明确规定,所有从事贷款业务的机构在对外作业时,必须以明显的方式向借款人展示年化利率,并在签订贷款合同时载明。

根据以上内容以及投诉平台大量用户信息表示,民生助粒虽然在APP上明示了年化利率,但是并没有在合同上载明,同时还存在多重服务费导致年化利率明显高于法定个人贷款年化利率24%以内规定,确实是触及红线了。

民生银行企业文化中介绍:从需求角度看,民生是指与实现人的生存权利有关的全部需求和与实现人的发展权利有关的普遍需求。前者强调的是生存条件,后者追求的是生活质量,即保证生存条件的全部需求和改善生活质量的普遍需求,民生助粒多重费用推高利率,强增用户还款压力,降低生活质量,这与企业文化背道相驰。

02

不允许提前结清 让用户背上征信问题

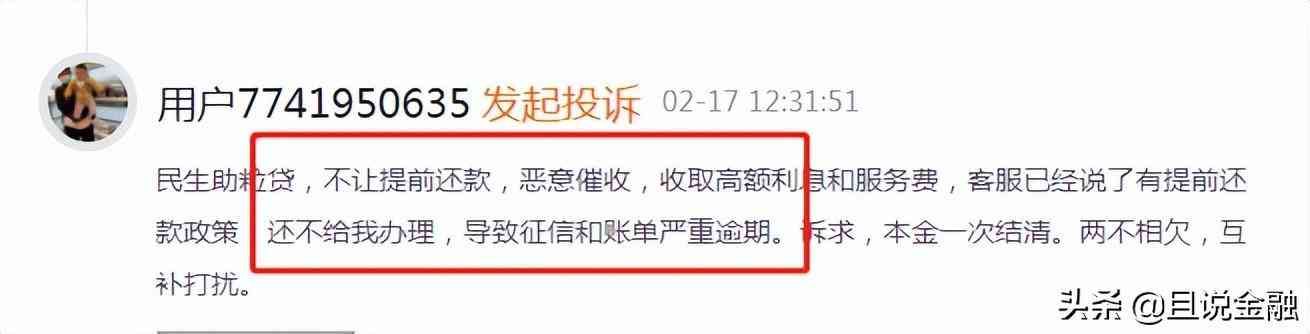

一用户在投诉平台表示,自己借了民生助粒贷,想要提前还款,客服也表示有提前还款政策但是平台不给办理,还恶意催收,收取高额利息,导致征信和账单严重逾期。

目前这条投诉显示分配商家民生易贷已受理,可从用户补充内容来看,事情并没有得到解决,用户表示:民生助粒客服拒绝协商,拒绝按本金还款。提前还款需要收取巨额费用,58的本金,提前还款需要收取5块费用。

而民生方则是表示,收到投诉的第一时间就与发帖人联系了,且客户在做贷款申请时均会通过人脸识别,系统勾选协议,确认提款时也会显示还款计划后才可借款成功,并且对于协议约定内容例如贷款金额、利率、期限等信息也会向客户展示,平台以考虑给特殊情况予以还款方案,建议客户考虑、采纳。

结果遭到用户全面否认,完全没有考虑和协商。所谓的方案就是“拿钱办事”,给5还5万, 做的尽是钱生钱的生意。

03

并未扎根民生、与三方金融多有合作

2013年民生电商最早的运营主体民生电子商务有限责任公司成立,大股东为民生银行旗下的民生加银资产管理有限公司。

2019年民生电商发布普惠金融平台——民生助粒,新推出了线上个人贷款产品“助粒贷”。

部分用户对于民生助粒和民生银行的关系不是很清楚,民生助粒贷是民生银行旗下一款经典的消费信贷产品,主要针对稳定的单位国企事业单位员工,以及学历大专以上的年轻人。

根植于民生银行,但又被排在体制外。

民生银行相关人员表示,民生助粒所属公司民生电商仅是合作的第三方机构,并不属于民生银行。在民生银行的企查查官方信息上也没有看到关于民生助粒多的描述,但是在民生电商的企查查官方信息上,其管理团队多出生于民生银行,两者之间始终存在不可分的联系。

或是基于此不近不远的尴尬地位,为了持续谋发展,稳定拓客源,目前民生助粒还跟其他金融机构多有合作,如浙江稠州银行、新网银行、京东金融等。

随着人们对网贷需求的增大,市面上的贷款产品越来越多,头部借款APP和尾部借款APP的活跃用户比也在逐渐分化,民生助粒想要立足于金融赛道可持续发展,仅靠机构合作流量分享是不够的,内部生态环境建设、服务能力规范才是吸引用户的重要因素,若不能规定借款利率、优化贷款服务、规范还款体系,尾部生存空间还将被压缩。

本文链接:http://www.hainhha.cn/yh/13529.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。