企业为什么要进行资产造假?

在资本市场中,企业这样做的目的就是为了迎合投资者,通过资产造假的方式调高利润,以便支撑自己在市场上的股价。

在企业的生产活动中,利润可以理解为资产的增值额,因为资产被用于生产,生产有成本,同时也会产生收入。而收入和成本之间的差值就构成了利润,也就是资产的增值额,简单来说就是收入-成本=利润。

这样,使得等式成立企业调高利润就有两种方式:要么将生产成本降低,要么将营业收入虚增,接下来将主要介绍第一种:通过降低生产费用的方式来调高利润。

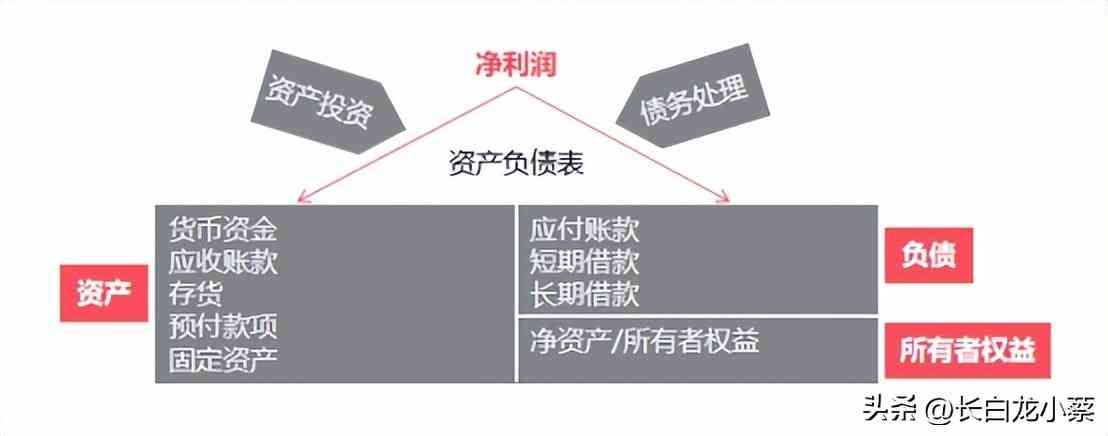

资产负债表是反映企业在某一特定日期(如月末、季末、年末)全部资产、负债和所有者权益情况的会计报表,是企业经营活动的静态体现。包含有息负债率,有息现金覆盖等。

如上图所示,一般企业赚到的钱会兵分两路,一路流向资产负债表的左边,叫资产投资;一路流向右边,上半部分是债务,下半部分是所有者权益,也叫净资产。

这样两边就形成了一个公式:资产=负债+所有者权益。

那么根据这个公式,如果企业要想通过降低生产费用的方式来增加利润,那么左边的资产端一项必须要增加。

在资产端,有两个地方是造假的重灾区,一个是应收账款,另一个就是存货,是企业造假财报的另一个隐秘手段。

存货是指企业在生产经营过程中为销售或者耗用而储存的各种资产,包括库存、在途和委托加工中的各种原材料、燃料、包装物、低值易耗品、外购商品、在产品、半成品、产成品和分期收款发出商品等。

存货属于流动资产的范畴,在企业活动资金中占有很大比重,流动性弱,种类杂、数量多、收发频繁,在企业中滞留时间长,变现能力慢。

由于存货在盘点、核算上存在一定难度,容易产生薄弱环节,就容易成为财务造假重发地。比如说,通过少记或者不计存货,来使得企业的资产端变少,从而证实自己曾调高了利润。

2:如何分辨企业对存货造了假?

第一、存货的增长速度快于销售收入的增长速度

不管怎么说,存货最终都是要卖出的,或者说要转变成收入和利润的。所以不会一直待在企业的资产端。

根据这个逻辑,如果一家企业的存货没有减少,反而不断增加,甚至超过销售收入的增加时,那么可能就有问题了。它可能意味着企业正在通过虚增存货来扩大自己的营收和利润,这个时候我们就要小心了。

第二、存货周转与销售增长不匹配

一般来说,如果说一家企业的存货周转速度变慢了的话,这意味着销售端有所降温,营运能力有所下降,因为销售代表着存货的消化速度。

但是,如果企业的存货周转速度不断降低,而另一边的销售却很旺盛,这显然存在着不合理,公司在存货上存在着猫腻。

本文链接:http://www.hainhha.cn/rm/14606.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。