A股钴资源第一股!铜国内第二,钴全球第二,股价5元

一般而言,我们听到新能源上游矿产资源,第一时间想到的就是锂资源,

而实际上,除了锂资源,三元电池中,还有两个重要的战略资源,就是钴和镍,

而其中的钴,是一种非常稀缺的战略金属,是动力电池的重要原料,对稳定电池性能至关重要。

而今天看的这家公司,个人认为,可说是我国A股市场上的钴资源第一股,因为,它的掌握的钴资源储量,国内第一,全球第二。仅次于国际矿产巨头,嘉能可。

而经过两年的震荡,公司的股价还在5元区间,

接下来,就来详细看看公司的行业地位和竞争优势情况,

公司属于有色行业,主要从事基本金属、稀有金属的采、选、冶等矿山采掘及加工业务和矿产贸易业务。

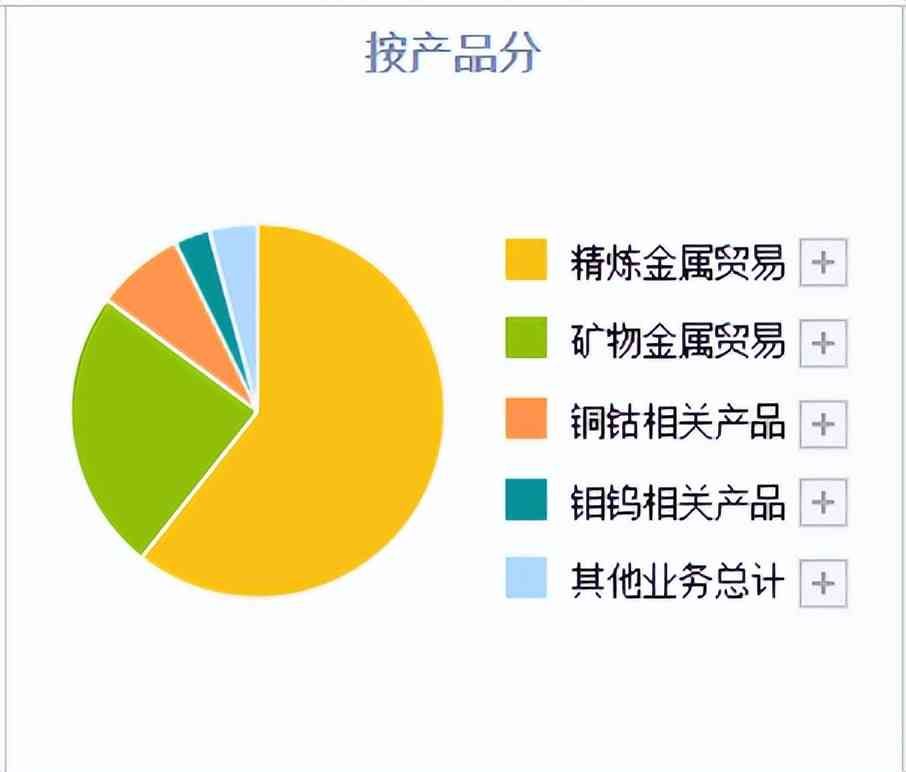

在公司的主要产品营收中,

排行公司营收前两位的分别是精炼金属贸易和矿物金属贸易,

二者营收加起来占到了公司总营收的85%,但毛利率却不高,只有3%。

其次,则是公司的拳头产品,铜钴相关,营收占比为7%,但毛利率高达50%以上。这项利润,也占到了公司总利润的40%以上。

再次则是公司的钼钨,营收占比为3%,毛利率为40%以上。

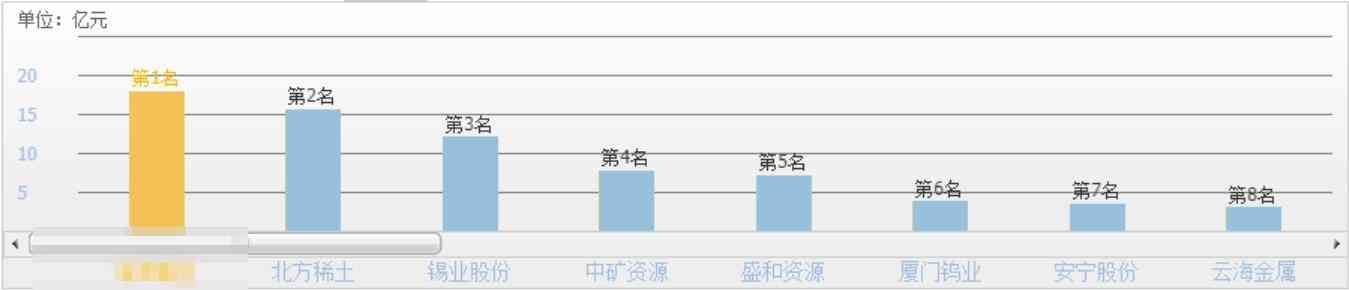

在有色行业25家,小金属公司中,公司的净利润排行行业第一,处于行业龙头地位。

公司是一家全球知名的新能源及稀有金属矿产生产商,在钨、钴、铌、钼、铜生产方面处于全球领先地位,同时从事磷肥生产,在巴西等海外市场占据重要地位。

目前,公司保有铜资源量3241万吨,居国内第二位;保有钴资源量555万吨,2021年钴产量1.85万吨,仅次于嘉能可,居全球第二位。

同时,公司也在基于资源优势,向下游电池新材料布局,公司和宁德时代一起开发全球储量最大,品味最高的铜钴矿山之一KFM,强强联手。

看完了公司的行业地位和竞争优势情况,那么公司的内在质地究竟如何呢,

让我们从公司的财报中来进行进一步深入地挖掘,

首先,从公司财报中主要财务指标的营业总收入来看,

公司的营业总收入自2017年以来呈持续快速增长中,

从2017年的240亿增长到了2021年的17亿,增长幅度为7%以上。

每年平均增速超1%,

但需要注意的是,这种增速对于这样一家行业龙头而言,并非常态,

这主要是因为公司收购了全球第三的矿产贸易公司,因为贸易收入的持续增长所致,

而贸易收入,虽然增长较快,但其利润率是相对较低的,

所以,这种营收的增速需要打个折扣。

而这从公司的扣非净利润也可以看出来,

在公司营收大幅增长的这几年,其主营利润并未出现明显增长,甚至在行业周期低估还出现了明显下降。

那么,公司的收益性表现如何呢,

从公司盈利能力指标中的净资产收益率来看,

公司的净资产收益率,

呈现出了明显的周期性,

在行业景气度高,主营产品涨价时,公司的净资产收益率也相对要高一些。

在行业景气度低,矿产价格下降时,公司的净资产收益率也会降低,

最近五年,公司的净资产收益率平均每年为8.2%,还是能够跑赢通胀和定期的。

那么,公司的财务状况如何,流动性怎样呢,

从公司财报中,偿债能力指标的资产负债率来看,

公司的资产负债率,在收购了贸易公司之后,出现了明显提升,上升到了60%以上。

最近的2021年年底,公司负债率为64%。

而从公司的流动性来看,在加入了贸易业务之后,因为资金的占用,流动性也成逐年走低迹象。

最近2021年年底,公司的流动资产能够覆盖140%的流动负债。

整体来看,这也是公司的不足之处。

最后,让我们来看看公司的现金流情况如何,毕竟作为一家行业龙头,如果经营正常,是现金流应该是比较充沛的,

从公司的现金流量表中来看,公司的现金流,也是除了资源优势之外的另一亮点,

公司自2010年以来,经营现金流年年都是正向流入的,这表明公司产品具有竞争力,回款能力良好。无愧公司的行业龙头地位。

综合来看,公司的成长性和收益性,中规中矩,负债率偏高,流动性还不算充裕,但是现金流表现良好。

这家公司就是在A股上市的603993,洛阳钼业。

本文链接:http://www.hainhha.cn/rm/14581.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。