等额本金与等额本息到底有什么不同?要不要提前还款?

最近央妈对LPR进行了两次调整,一是降低了首套房LPR下限20个基点,二是LPR利率降了15个基点。随着经济下行,预期减弱,提前还款也成了近期的热门词,那么到底要不要提前还款呢?房贷中,等额本金与等额本息到底有什么不同?

一、论述

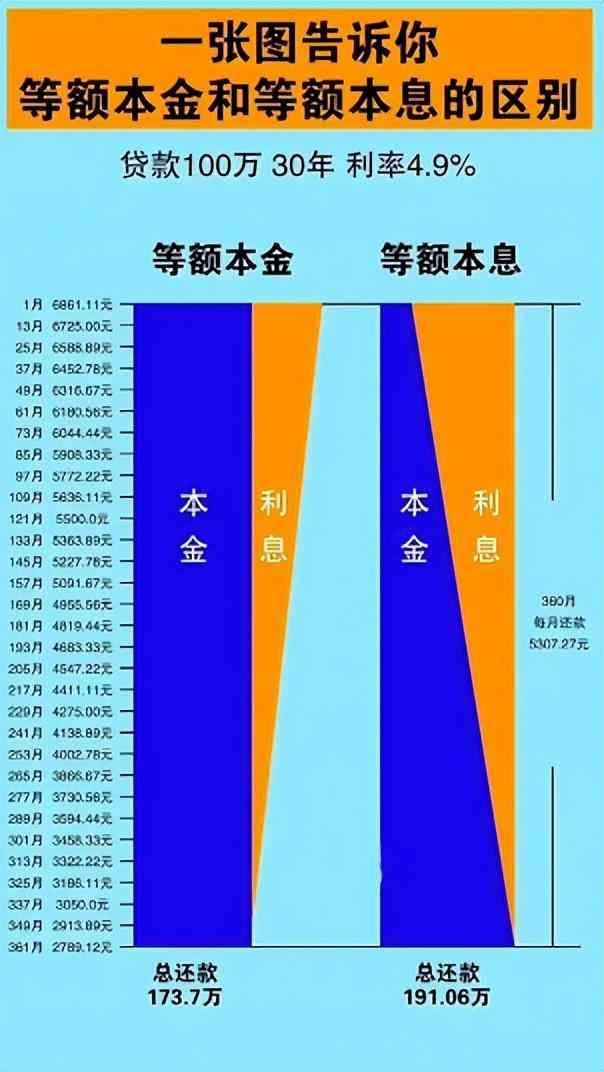

1、等额本金,就是每个月还款的本金是一样的,随着时间推移,越往后每个月的待还款余额越来越小,利息就越来越少。如图所示,呈现出一个倒三角形。

2、等额本息,就是每个月还款额是一样的,还款额=本金+利息,计算方法比较复杂,下文直接给出公式。如图所示,刚开始本金还得少,利息还得多,每个月的还款额是恒定的。由于前期还款额比等额本金少,那么总利息就相对多一些。

众所周知,等额本息所还的总利息是大于等额本金的,所以到底哪种还款方式更好?

其实,两种方式的资金占用成本都是一致的,也就是说,利率一致的情况下,谁也没吃亏,谁也没占便宜。

那么,为什么等额本息要还的利息多?因为,等额本息前期要比等额本金少还一部分资金,这部分资金所产生的利息就是等额本息多出来的利息。

换句话说,如果把等额本息前期比等额本金少还款的部分,每个月再拿去投资,用相同的贷款利率计算收益,最终这部分资金的利息之和恰好等于等额本息多还的利息。(第一个月等额本息少还的部分会在第二个月产生收益,第二个月也是一样,以此类推)

等额本息与等额本金的本质区别就是,它们在各自分期还款的周期中,占用的资金不同,所产生的利息也不同。简化来看,就是前者比后者占用的资金更多一些,所以利息多一些。就像借11w与10w的区别而已。

所以,在投资收益率等于贷款利率的情况下,不管用哪个方式还款,都是一样的,都不吃亏。只是多借多还,少借少还的问题。

有人说,提前还款的情况下,等额本金划算,因为等额本息前期都是还利息。

其实同样的道理,等额本金每个月比等额本息多还了一部分资金,再用这部分资金去投资,按照贷款利率的收益获取利息,它们加起来应当等于提前还款时等额本息比等额本金多还的资金。

二、举例

本例验证房贷到期时,等额本金与等额本息的是否有差别。提前还款的情况,读者可以自行验证。把复杂问题简单化,用比较好运算的数值来举例:贷款2万分期两个月,年利率0.12,月利率0.01。

1、等额本金

第一个月待还额2,付利息2,还本金1,还款额102

第二个月待还额1,付利息1,还本金1,还款额101

总利息3

2、等额本息(分期两个月比较短,需要把小数点精度保留长一些)

每月还款额,X=2*(0.01*1.0201)/(1.0201-1)=10,150.24875621891

总利息3.49751243782

三、验证

1、等额本金第一个月比等额本息第一个月多还102-X=49.75124378109

2、等额本金第一个月多还的部分,按照同样的利率拿去投资将在第二个月的产生利息,49.75124378109*0.01=0.4975124378109

3、等额本息比等额本金多还的利息为0.49751243782

四、结论

1、等额本息比等额本金多付的利息=等额本金早期多付的钱拿去投资的收益。

2、两种还款方式的资金成本都是一样的,只不过每种方式每个周期占用的资金不同,所以利息也不同。

3、既然两种方式的资金成本是一样的,那么提前还款也是同理。不存在等额本金提前还款优于等额本息的情况,只不过等额本息前期占用资金少,后期就要付出相应的利息代价。

五、建议

1、资金充裕,且不会理财投资收益跑不赢贷款利率的情况下,建议等额本金。

2、资金不充裕,或者会投资理财投资收益能跑赢贷款利率的情况下,建议等额本息。

最后,本章只阐述了等额本息与等额本金的区别。但是,房贷贷多 少合适呢?贷多与贷少有什么影响呢?请关注我,我将另写一篇来谈谈。

本文链接:http://hainhha.cn/rm/12636.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。