计提所得税会计分录,企业所得税的会计分录怎么做

企业所得税的会计分录区分以下几种情况:

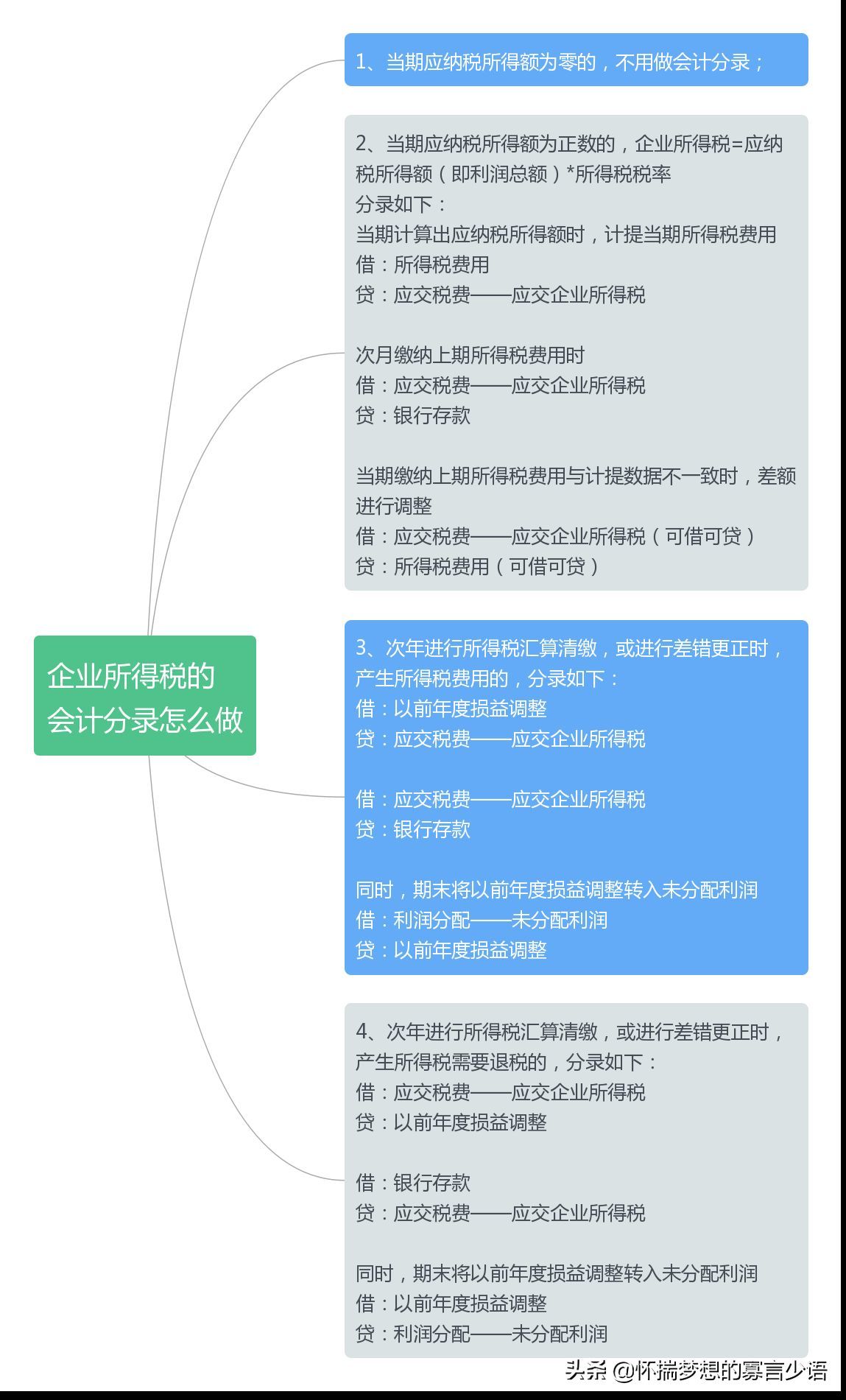

1、当期应纳税所得额为零的,不用做会计分录;

2、当期应纳税所得额为正数的,企业所得税=应纳税所得额(即利润总额)*所得税税率

分录如下:

当期计算出应纳税所得额时,计提当期所得税费用

借:所得税费用

贷:应交税费——应交企业所得税

次月缴纳上期所得税费用时

借:应交税费——应交企业所得税

贷:银行存款

当期缴纳上期所得税费用与计提数据不一致时,差额进行调整

借:应交税费——应交企业所得税(可借可贷)

贷:所得税费用(可借可贷)

3、次年进行所得税汇算清缴,或进行差错更正时,产生所得税费用的,分录如下:

借:以前年度损益调整

贷:应交税费——应交企业所得税

借:应交税费——应交企业所得税

贷:银行存款

同时,期末将以前年度损益调整转入未分配利润

借:利润分配——未分配利润

贷:以前年度损益调整

4、次年进行所得税汇算清缴,或进行差错更正时,产生所得税需要退税的,分录如下:

借:应交税费——应交企业所得税

贷:以前年度损益调整

借:银行存款

贷:应交税费——应交企业所得税

同时,期末将以前年度损益调整转入未分配利润

借:以前年度损益调整

贷:利润分配——未分配利润

本文链接:http://hainhha.cn/rm/10863.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。