小麦期货研究:小麦期货品种手册

(报告出品方/作者:国投安信期货,杨蕊霞,黄恬)

1、小麦基础知识

1.1、小麦简介

小麦是全球最重要的三大谷物之—(另为稻谷和玉米),也是一种具有独特性质的作物, 其所含的麸质蛋白质(面筋)能够形成烘焙所需的弹性面团,是制作多种食物的必需品。小麦 最早起源于中东的新月沃土地区,而后传至欧洲与中亚地区。据考在公元前 1 至 8 年,人类就已经开始种植栽培小麦并以其作为粮食。它的食用性和可存储性让游牧狩猎的人类 有了安稳定居的依靠,因此和诸多谷物一起,成为了人类文明向农耕社会转变的重要因素。 作为—种在世界各地广泛种植的禾本科植物,小麦的最主要用途是作为口粮。由于直接食 用口感不佳,故以磨制成粉后制作加工食品为主。人们日常生活中吃的馒头、面包、面条等食 物就是小麦磨成面粉后制作而成的。除口粮外,小麦的其他主要消费方式为饲用、工业用与种 用。

作为口粮,小麦可以提供高能量、多种蛋白质以及丰富的营养成分。受不同生长环境的影 响,不同类别的小麦营养成分也有较大区别。小麦的可食用部分即籽粒,主要由麸皮、胚乳、 胚芽组成。麸皮,占小麦总量的 10-15%左右,是籽粒的最外层部分,其主要成分是植物纤维, 另外包含一定量的蛋白质和维生素等。胚乳,占小麦总量的 77%-85%,是小麦制粉的最主要 来源。胚乳的绝大多数成分是淀粉,其次是蛋白质。胚乳中的蛋白质,即麸质,或名面筋,英 文为 gluten。这种蛋白质由醇溶蛋白和麦谷蛋白构成,遇水形成有粘性、延展性强的网状结 构,能让面团发酵膨胀,该结构是人们在食用面包时产生“嚼劲感”的主要原因。

由于部分人 群会对麸质过敏,尤以乳糜泻病症最为常见,所以在市面上也出现了适合这类人群的无麸质食 品(Gluten-free Product)。胚芽,占小麦总量的 1-3%,浓缩了小麦 90%以上的营养精华, 含有多种矿物质和微量元素。从小麦的加工成品来看,蛋白质含量高的硬质小麦适合制作面包, 蛋白质含量低的软质小麦适合制作糕点和饼干。世界上质地最硬的小麦为杜兰小麦(Durum),是制作意大利面的专用品种。从我国居民的饮食习惯来看,馒头、面条、饺子等是主要的小麦 制成品,制作要求使用中等偏强筋力且具有良好延展性的品种。

饲用方面,小麦在饲料中的作用与玉米相似,常作为玉米的替代品被使用,其使用率取决 于小麦、玉米的比价关系。随着寻求替代能源的需求出现,玉米作为生物燃料的来源受到重视, 价格不断上涨,小麦对玉米的替代也逐渐上升。小麦蛋白质含量高于玉米,有利于减少蛋白粕 的使用,降低饲料成本。但是由于成分比例不一样,禽类的代谢也不一样,在替代使用过程中 也需注意换粮应激的问题。

工业上,小麦的工业消费主要集中在谷朊粉、淀粉、酿酒及调味品等方面。谷朊粉在食品 工业中作为添加可用来调整面粉的蛋白含量,在饲料、医药、制造工业上也多有应用。小麦可 用于制曲和酿酒,例如大曲是以小麦为原料,经磨碎、拌料、成型、入仓发酵而成的糖化发酵 剂,麸曲是以麦麸为原料,采用纯种微生物接种制备的一类糖化剂或发酵剂。小麦同样也可以 在啤酒酿造中使用,白啤酒就是一类在大麦芽中添加较高比例小麦芽而酿制出的经典啤酒。

1.2、小麦的种植与生长

1.2.1、小麦耕种范围与生长周期

小麦是一种温带长日照植物,适应范围较广,种植跨度可从北纬 67°的北欧延伸到南纬 45° 的阿根廷南部,纵深可从低于海平面 150 米的吐鲁番盆地到海拔 4 余米的青藏高原。2020 年全球小麦总收获面积约为 2.43 亿公顷(36.45 亿亩),在三大谷物中约占 35%。小麦在全球众多国家均有种植,且大部分分布在北半球,其中面积较大的国家有印度、 俄罗斯、中国、美国、哈萨克斯坦、加拿大、澳大利亚等。作为重要的口粮,小麦是保证全球 “粮食安全“的基础,其种植面积和产量多少除了受品种、地理状况、培养技术等条件约束外, 还与当地的人口数量与结构等息息相关,因此作为人口大国的印度和中国也常年是小麦的产量 大国。

1.2.2、我国冬小麦生长周期

了解小麦发育时期各阶段的特点和适宜的生长条件,对研究小麦产量具有重要的意义。不 同品种、不同环境下小麦的生长特征也有所区别,以下以我国冬小麦为例说明。

播种期:黄淮海区域在 9 月中、下旬至 10 月上、中旬。小麦晚播一般有两种可能:一是 前茬作物成熟、收获偏晚而导致播种延后。二是墒情不足需等雨播种或者雨水过多而推迟播种。 种子的适宜萌发温度为 10-20℃,萌发温度最低不小于 1℃,最高不超过 35℃。 出苗期:通常为播种一周后,第一片叶伸出胚芽鞘 2cm 时为“出苗”,田间出苗达到 50% 时为出苗期。

分蘖期:播种后一个月开始。越冬前是分蘖形成高峰期。分蘖穗是构成产量的重要部分, 分蘖是壮苗的标志,具有再生作用,分蘖节是贮藏养分的器官。当日均温度降到 3℃以下,分 蘖停止,次年随春季气温回暖继续分蘖。一般秋季分蘖为生长快、吸收强、拔节期具有次生根 能力的有效分蘖,春季分蘖多无效分蘖。

越冬期、返青期和起身期:小麦在分蘖期内,同时经历越冬(12 月-1 月)、返青(2 月)、 起身期(2-3 月)。当日均温度在 3℃以下时,小麦进入越冬期,此时地上部停止生长,但根 系仍在缓慢生长。次年春归,日均温度达到 3℃以上,经过越冬的小麦进入返青期,进行生根、 长叶和分蘖。麦苗开始返青时,抗寒力快速减弱,遇到寒潮或霜冻天气容易冻死部分主茎和分 蘖幼穗。返青后,日平均温度逐渐上升至 10℃以上,小麦植株由匍匐转为直立生长,进入起 身期。返青到起身期是巩固冬前壮苗,争取弱苗转壮和抑制旺苗生长的有利时机。 拔节期:3 月中旬,温度持续增加,主茎第一节间离地面 1.5-2 厘米且约有 50%单茎达到 这一标准时,为拔节期。拔节期小麦生长速度加快,幼小的穗开始出现,对水、肥的要求增加, 对温度变化也较敏感。

孕穗、抽穗期:清明前后,旗叶伸出。孕穗期是麦穗形成的开端。约孕穗期 10 天后,日均温 20℃,大田 50%以上茎抽穗时为抽穗期。 开花期:4 月中旬,此时长江流域日均温度 20℃。一般,开花在抽穗 2-5 天之后,开花的 最佳温度在 18-20℃,最低温度在 9-11℃,最高温度为 30℃。抽穗开花期是小麦植株对水、 肥需求量最大的时期。

灌浆成熟期:麦穗开花期很快进入灌浆成熟期。灌浆是指光合作用将淀粉、蛋白质存储在 籽粒中的过程,此时日均气温逐渐升高,几场细雨更有利于籽粒灌浆。籽粒灌浆最适宜温度是 20-22℃,但温度过高会使叶片早衰。成熟期是指由蜡熟到完熟的过程,蜡熟期籽粒的含水量 急剧下降,颜色由黄绿色变为黄色,胚乳由面筋状变为蜡质状。完熟期小麦含水率继续下降, 茎杆和叶子已经枯萎,千粒重达到理想水平。

1.2.3、影响小麦生长的主要气象灾害

在小麦生长期内易遭受的气象灾害有以下几类。

一、冻害

冻害的定义为零下低温使小麦的细胞组织因冰冻而受害。主要有以下几种类型: 1. 冬季冻害:进入冬季后至越冬期间由于寒潮降温引起的冻害。尤其是抗寒性较差的春 性品种,秋冬季遇气温骤降后容易遭受冻害。春性小麦春化阶段时间较短,如果播种较 早就会在冬前拔节,拔节期遭遇寒潮后其主茎和大分蘖即会冻死。 2. 早春冻害:3、4 月份,小麦完成春化,进入拔节期,抗寒力明显降低,此时遭遇“倒 春寒”则易形成冻害。 3. 低温冷害:小麦拔节后,在孕穗、抽穗期间,生长旺盛对温度要求较高,对低温十分敏 感,最低温度低于 5-6℃即会受到冻伤。

二、干旱

干旱是指由于土壤含水量降低,小麦根系从土壤中吸收到的水分难以补偿蒸腾的消耗,使植株体内水分收支平衡失调,使小麦正常生长发育受到严重影响乃至死亡。不同时期受到干旱, 对小麦的影响也不太一样。干旱是我国北方冬麦区的主要气象灾害。播种期遇轻中度干旱,不 利于小麦出苗与生长,并影响分蘖和成穗数。起身至孕穗期间干旱影响穗器官的发育,对产量 影响最大。灌浆期是需水量最大的时期,干旱将抑制籽粒灌浆及干物质向籽粒的运输与累积, 导致粒重下降。

三、干热风

干热风是指小麦生长发育后期的一种高温低湿并伴有一定风力的农业气象灾害,是我国北 方冬麦区小麦生产中主要的气象灾害之一。小麦在干热风过程中,蒸腾强度增大,水分供需失 调,正常的生理活动受到抑制或破坏,促使小麦灌浆期缩短,千粒重下降,严重时可使小麦青 干逼熟。

四、倒伏

小麦抽穗以后,遇到降雨大风天气,常造成严重倒伏。倒伏发生时间越早,对产量的影响 越大。灌浆前发生倒伏主要影响粒数和粒重,灌浆后倒伏主要影响粒重。

1.3、小麦分类与等级标准

1.3.1、小麦类型

按照播种季节:可分为冬小麦和春小麦。 冬小麦是指当年秋冬季播种,翌年夏季收获的小麦。冬小麦在生长过程中抗寒的能力极强, 其幼苗能够过冬,在春天来临时,幼苗分蘖很快。冬小麦—般是在 9 月份末 10 月份初左右播 种,次年的 5 月下旬到 6 月下旬成熟并完成收获。小麦要经过—个冬天的寒冷,才能在次年 开花结实。冬小麦播种区域较为广泛,生育期较长,且不同地区生长期差异较大。生育期大约 为 230-280 天。

春小麦主要是在冬季温度较低的区域种植,因为冬季气温低,所以播种期在开春后进行。春小麦因分布较为分散,因此不同地区春麦的发育期各有不同。播种期分布在 2 月底至 5 月 初之间,由南向北依次播种(高纬度地区回暖较晚),抽穗期主要在 5 月中下旬至 7 月份,成 熟期主要在 7 月中旬至 9 月上旬。春小麦的抗旱能力极强,株矮穗大,生长期与冬小麦相比 短很多。春小麦的生育期大约为 1 天。

按照皮色:可分为白皮小麦和红皮小麦。 白皮小麦呈黄色或乳白色,皮薄,胚乳含量多,出粉率较高。红皮小麦呈深红色或红褐色, 皮较厚,胚乳含量少,出粉率较低。 按照粒质:可分为硬质小麦和软质小麦。 区分标准按籽粒胚乳结构呈角质或粉质的多少。

1.3.2、中美小麦标准

美国的小麦标准中,以硬度、种皮颜色、播种季节等作为区分其种类的典型特征,例如硬 红冬小麦,软红冬小麦,硬红春小麦等。美麦标准中一共区分了 8 类小麦(见表 3),并以容 重、损伤粒、杂质、皱缩粒和碎粒等指标等将小麦分为 5 个等级(混合麦除外)。一般来说, 麦粒硬度和蛋白质含量有显著的正相关关系。软质小麦的蛋白质含量在 8%-9.5%左右,硬质 小麦的蛋白质含量在 11-15%左右,最硬的杜伦小麦的蛋白质含量在 13%-15%左右。

小麦标准能够帮助其购买者、使用者选择到适合自己需求的产品,因此对于产业链各环节 的参与者都十分重要。各国使用的指标以及数值规定不尽相同,以下对一些典型指标进行解释。 第一类是和出粉率相关的指标,例如容重、杂质、皱缩粒等。容重表征的是每单位体积小 麦的重量,是衡量质量等级的主要指标。每个等级规定了容重的下限值,按等级下降而要求降 低。生长环境对容重的影响较大,籽粒含水率、籽粒蛋白质含量、籽粒形态等都会对容重产生 影响。杂质是指除麦粒以外的其他物质,常见的包括其他谷物、砂石、肥料、种子等。皱缩粒 或不完善粒的明显特征是胚乳体积相较正常的偏小,灌浆期的干旱天气、小麦收割时未成熟、虫害等都可能导致籽粒皱缩。

第二类是和终端产品质量相关的指标,例如发芽粒、热损粒、霉变粒等。发芽粒是指麦粒 开始发芽并且与之相关的酶开始出现。国标对其外观的定义是,芽或幼根虽未突破种皮但胚部 种皮已破裂或明显隆起且与胚分离的颗粒,或芽或幼根突破种皮不超过本颗粒长度的颗粒。伴 随发芽产生的酶物质会分解谷物的淀粉和蛋白质,尤其影响面筋的特性,降低食品成品品质。 热损粒有两种发展途径。其一是潮湿的谷物在储存时,其自身或附着的霉菌通过新陈代谢产生 热量,这些热量又进一步加速这一过程。其二是在谷物储存前进行人工干燥时,温度过高或者 时间太长,导致籽粒受损。

2、国际小麦市场

2.1、国际小麦供需基本面

作为重要的粮食来源,小麦在全球的许多国家都有种植。以 2020/21 市场年度的数据来 看(表 7),在小麦产量最多的国家(区域)中,中国、欧盟、印度分别占了全球总产量的 17%、 16%、14%,并没有某个国家(区域)占据绝对的产量优势。 在消费方面,小麦的消费以口粮和饲用为主,因此和人口数量的关系密切。小麦的产量大 国大多也是消费大国,例如中国、印度、俄罗斯、美国等,占比分别为 19%、13%、5.5%、 4%。

在出口方面,欧盟、美国、加拿大、澳大利亚、俄罗斯、乌克兰等农产品出口大国(区域) 提供了全球 70%以上的小麦出口量。美国每年约 50%左右的小麦产量用做出口,且出口量占 据了全球小麦出口量 13%左右,出口质量与数量常年居于世界前列。加拿大和澳大利亚地广 人稀,供给充裕,主要以出口为主,每年约 70%的小麦产量用作出口。中国虽是产量大国,但 也是消费大国,且中国的小麦价格在出口上并没有优势,近几年保持每年近百万吨的少量出口。

在进口方面,进口国的分散程度明显高于出口国,全球绝大多数国家均有一定程度的小麦进口需求。在 2020/21 市场年度中,埃及是进口量最多的国家,但其进口量仅占全球的 6%左 右,其他主要的进口国包括中国、印尼、土耳其、阿尔及利亚等。如果从进口依存度(进口量 占消费量比重)的角度分析,中国的进口依存度仅为 7%,但其他众多进口国都为 50%以上, 其中埃及为 59%,印尼为 103%,土耳其为 39%,阿尔及利亚为 68%。

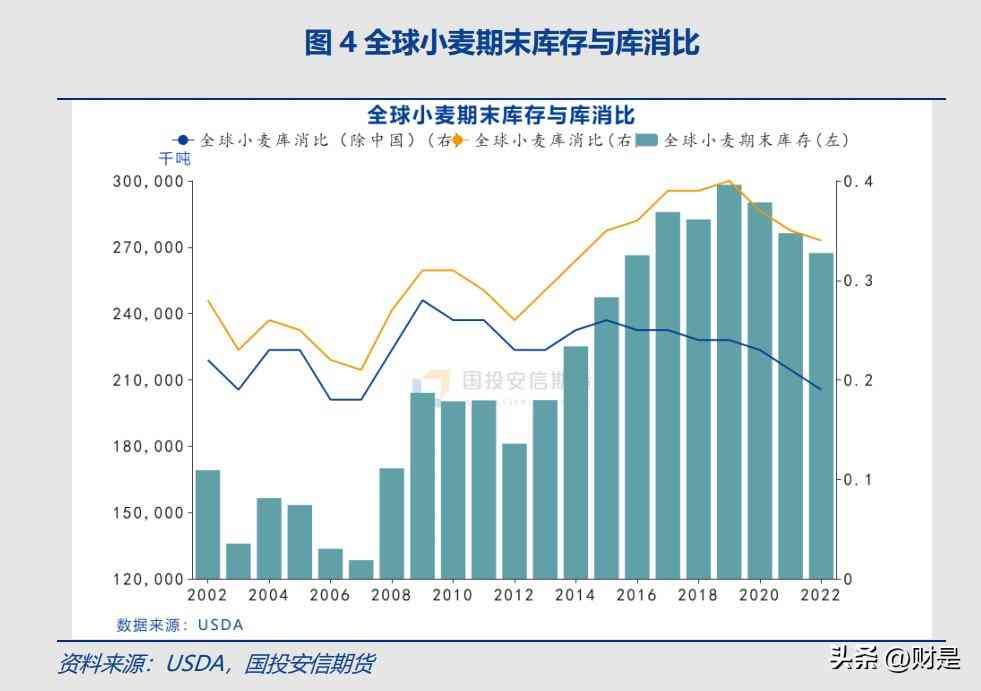

近 5 年全球小麦的期末库存维持在 2.5 亿吨以上的水平,2019/20 年为最高达到 2.97 亿 吨,但之后出现了下降趋势,全球库消比也从 2019/20 年的 40%下降到 2021/22 年的 35.8% 。由于我国常年保持非常高的库存水平,如果考虑除我国外的其他所有国家,则这一 数值多年保持在 20%-25%的区间内,且从 2016 年之后出现了下降趋势。

2.2、小麦价格回顾

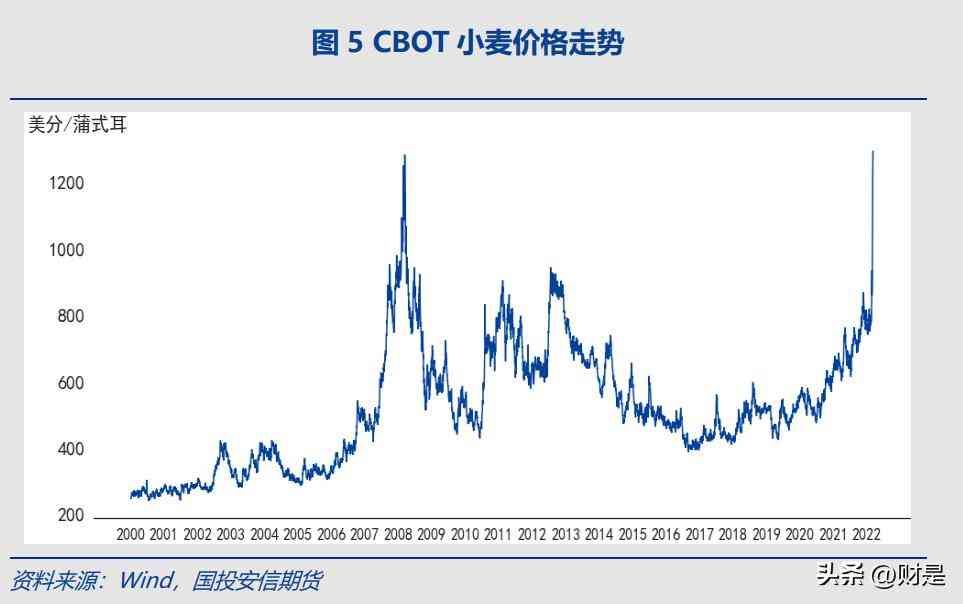

回顾过去 20 年的国际小麦市场,以 CBOT 软红冬小麦(Chicago SRW Wheat)期货价 格为参照,可以看见小麦价格整体有抬升趋势,但过程震荡起伏。27-08 年小麦价 格急速上涨,在 28 年二季度达到历史性顶峰后疾驰而下,经过了 29 年的震荡筑底,于 2010-2012 年又回到阶段性高点,此后小麦价格步入了较长时间的下跌寻底之途,直到 2016 年达到低点。经过一番整固之后,自 2020 年开始向上回升,并于 2022 年 3 月攀上 08 年的 高点,盘中价格创出新高。

小麦价格第一次急速上涨发生在 27 年至 28 年第二季度之间,时值世界粮食危机爆 发。在 26-08 年间,全球粮食平均价格上涨了 217%,小麦价格上涨了 136%。引起粮食 危机的可能因素诸多,危机的爆发也是一个各种因素同时作用且影响累积的结果。自 21 年 起原油价格开始上涨,在 28 年 7 月快速冲至 130 美元/桶。原油价格的上涨引起化肥价格 以及运输等成本上升的同时,也极大增加了制造生物燃料的吸引力,从而引发对谷物需求的增 加。自 2 年起,全球小麦期末库存开始逐渐递减,库消比同时也在下降。26、27 年澳大利亚、乌克兰等国发生干旱造成小麦减产,进一步加速了价格上涨的进程。同期其他的影 响因素还包括一些国家对粮食出口进行限制、美元贬值等等。

经过 28 年二季度后价格的快速下跌以及 29 年的底部震荡后,2010-12 年间,小麦 价格又创出阶段高点。这一时期正值金融危机之后,全球经济开始复苏,原油价格上涨,生物 燃料需求增加,美元贬值等因素和 27-08 年有相似之处。但最直接的冲击还是来自于恶劣 的天气对多个农业大国的作物产量和质量的影响,由此造成的减产让许多国家不得不采取相应 的贸易措施来保障自身的需求。 在供应偏紧的背景下,自 2020 年开始小麦价格已经出现了上涨迹象。2022 年 2 月俄乌 冲突爆发,而俄罗斯和乌克兰作为粮食的重要出口国,贡献了全球小麦约 30%的出口量,冲 突引发了市场对新作产量、进出口贸易的一系列深切担忧。小麦价格在两周的时间内从逾 8 美分/蒲式耳急速提升至超过 13 美分/蒲式耳,再次创造出了历史高点。

2.3、主要小麦期货交易场所

2.3.1、小麦期货交易场所

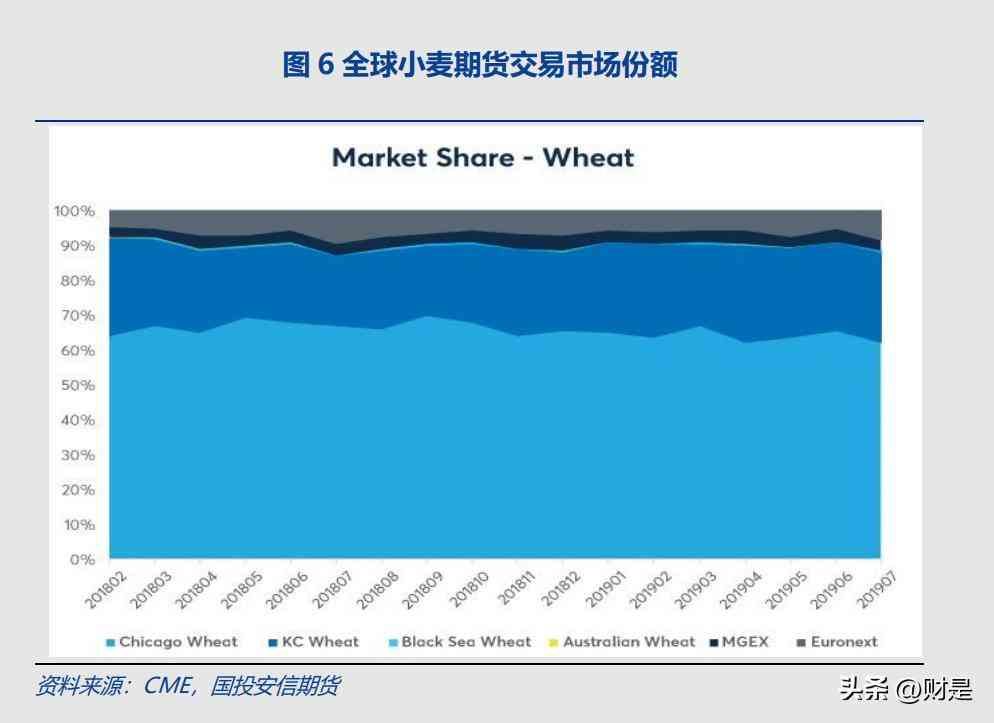

从国际小麦期货交易市场的份额来看,CBOT 的芝加哥小麦和堪萨斯小麦占据了约 90%的交易额。其次是 EUROnext(泛欧交易所)以及 MGEX(明尼阿波利斯谷物交易所),二者 交易额合占 10%左右。

目前 CBOT 上市的小麦期货共有五类: 1、芝加哥软红冬小麦 芝加哥的软红冬小麦期货合约是最早出现的小麦期货合约,时间可追溯到 19 世纪初。虽 然名称为软麦,但实际交割品可为软和硬两种类别。 2、堪萨斯城硬红冬小麦 堪萨斯城硬红冬小麦是高蛋白质小麦的代表。2012 年 CME 收购了 KCBT(堪萨斯城交易 所),自此 KCBT 的硬红冬小麦也可通过 CME 的电子交易平台 Globex 交易。 3、黑海小麦 2017 年 11 月 CME 上市了黑海小麦合约,该合约以普氏评估的俄罗斯 12.5%蛋白质含量 小麦离岸价格为基础,采用现金交割。

4、澳大利亚小麦2017 年 6 月 CME 上市了澳大利亚小麦期货合约,该合约以普氏评估的澳大利亚优等白 小麦离岸价格为基础,采用现金交割。普氏的评估主要体现澳大利亚西部和南部的出口现货交 易情况。 5、加拿大小麦 2022 年 6 月 CME 上市了加拿大小麦期货合约,该合约以每日普氏评估的 13.5%蛋白质 含量的加拿大西部红春麦为基础,追踪温哥华现货市场,采用现金交割。 除了上述五种在交易的合约外,2016 年 9 月 CBOT 上市了欧盟小麦合约,该合约的标的 物是欧洲小麦,以欧元计价,实物交割,交割仓库位于法国。该合约已于 2018 年 7 月退市。 在明尼阿波利斯谷物交易所主要交易的是硬红春麦合约,交易平台为 CME Globex。在巴 黎泛欧交易所主要交易的是法国制粉小麦 2 号期货合约。

3、中国小麦市场

3.1、中国小麦种植与产量

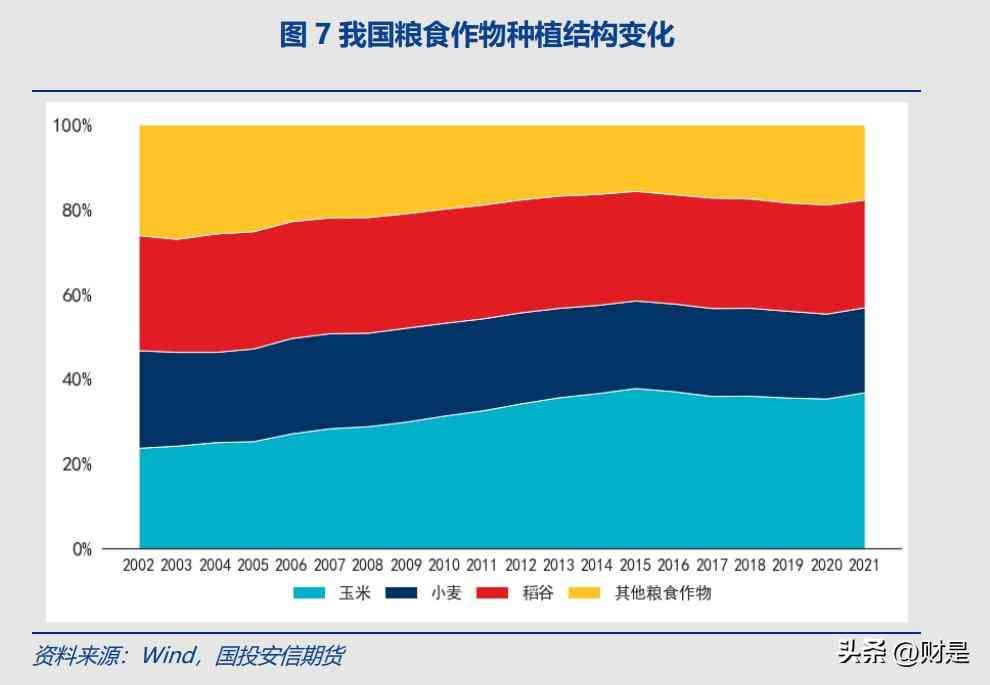

我国主要的粮食作物种植结构的变化。三大谷物中,目前玉米种植面积的占 比最高,从 22 年的 23.7%上升至 2021 年的 36.8%,稻谷和小麦的种植面积占比分别列居 第二、三位,二者占比逐年略有降低,但基本较稳定。除小麦和稻谷外的其他粮食作物的种植 面积比重有较明显下降。

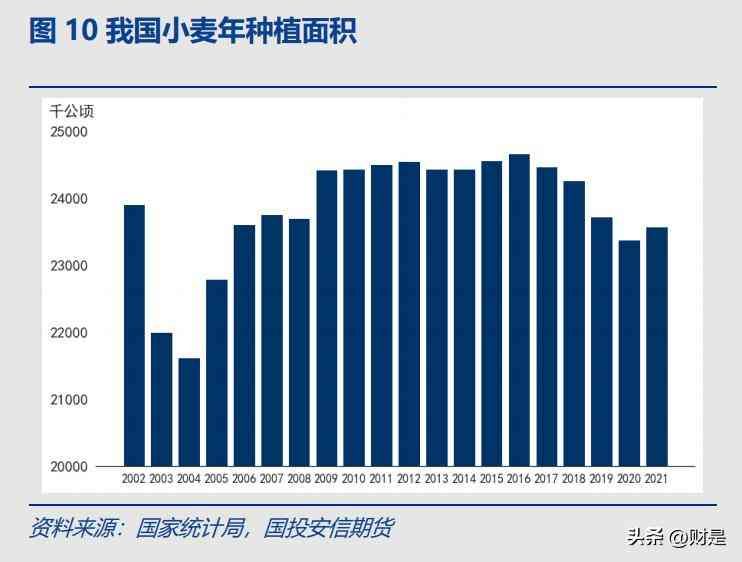

我国冬小麦的播种面积相对春小麦有绝对优势,常年居于 90%以上。北方的冬小麦区,主 要分布在秦岭、淮河以北,以河南、河北、山东、陕西、山西等省为主,南方的冬小麦区,主 要分布在秦岭、淮河以南,以江苏、四川、安徽、湖北等省为主。春小麦的主产区在长城以北, 温度普遍较低,以内蒙古、黑龙江、新疆等省区为主。整体来看,小麦在全国都有广泛的种植, 最主要的产区是位于黄淮海地区的河南、山东、安徽、河北、江苏等省份。2020 年,这 5 个 省份的小麦产量合计超过 1 亿吨,占全国总产量的 80%。总体而言,26 年起我国 小麦年产量已突破了 1 亿吨,并逐年提高,目前年产量可达到 1.3 亿吨以上。

2 年后我国小麦种植面积逐年递减,24 年达到最低值后开始逐渐回升,并稳定在 2450 万公顷附近,自 2016 年开始,由于一些低产 地区退出小麦种植,小麦的种植面积又出现了下滑的趋势。但得益于技术的进步,小麦的单产 在不断提高,因而总产量也一直处于稳定提升的趋势中。和 2016 年对比,2021 年 我国小麦种植面积虽下降了 4.4%,但总产量依旧增加了 2.8%,可见单产提升对总产量的影响 程度超过了种植面积的减少。

3.2、我国小麦消费

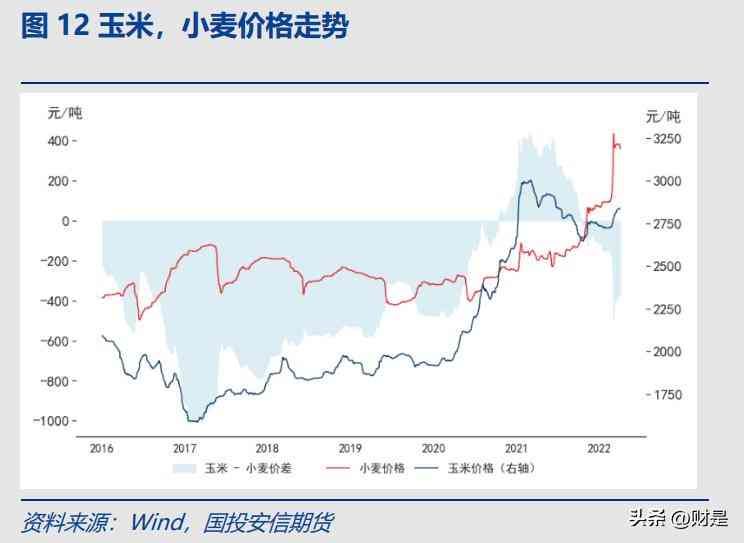

近 20 多年,我国的小麦年消费量均在 1 亿吨以上,近两年达到约 1.4 亿吨。作为人口大 国,口粮是我国小麦消费的最主要途径,占比超过 80%。按照 USDA 的分类规则,可将小麦 消费简要分为两类,即供人使用的,包括口粮、种用和工业三种,以及供动物用的,包括饲用和其他残余使用两种。供人使用的小麦量稳中有升,但饲用的小麦量却波动 较大。尤其是近两年来,这部分的用量和 2019 年时相比已经翻倍,超过 35 万吨,这一变 化和小麦在饲料中对玉米的替代使用直接相关。

长期以来,小麦价格都高于玉米,但是 2020 年开始,玉米的价格经历了大幅上涨,远超同期小麦的价格,这一变化推动了下游企业 进行谷物替代。根据中国饲料工业协会的数据显示,2021 年全国工业饲料总产量 29344.3 万 吨,比上年增长 16.1%。全国饲料生产企业的玉米用量比上年下降 24.7%,在配合饲料中的 比例比上年减少 15.3 个百分点,小麦、稻谷、大麦、高粱等谷物原粮和麦麸、米糠等粮食加 工副产物用量较快增加。

3.3、我国小麦进出口

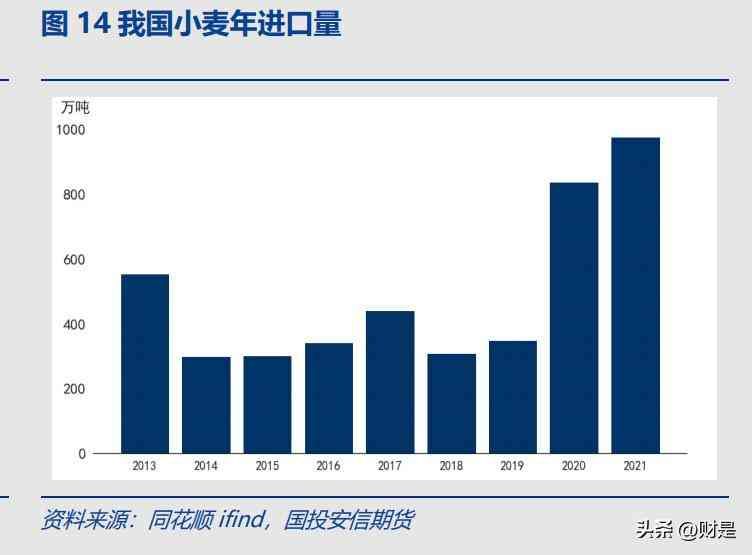

小麦需求的增加也体现在了近年我国小麦进口量变化上。2013-2019 年我国小麦的年进 口量在 3-6 万吨之间,2020 年这一数值达到了 838 万吨,同比增加 140%。2021 年, 我国小麦进口量是 977 万吨,同比增加了 17%,创下了历史新高。而 2021 年小麦进口关税 配额总量为 963.6 万吨,这也是小麦进口量首次突破了配额值。

自 21 年中国加入世界贸易组织后,我国对农产品进口管理体制进行了重要改革。在《农 产品进口关税配额管理暂行办法》中,提出对小麦、玉米、大米、豆油、菜籽油、棕榈油、食 糖、棉花、羊毛及毛条 10 种农产品进口实行关税配额管理。小麦、玉米、大米、棉花、食糖 进口关税配额分为国营贸易配额和非国营贸易配额,国营贸易配额须通过国营贸易企业进口, 非国营贸易配额通过有贸易权的企业进口,有贸易权的最终用户也可以自行进口。小麦关税配 额中国营贸易配额占 90%,配额数自 24 年起保持 963.6 万吨未变。

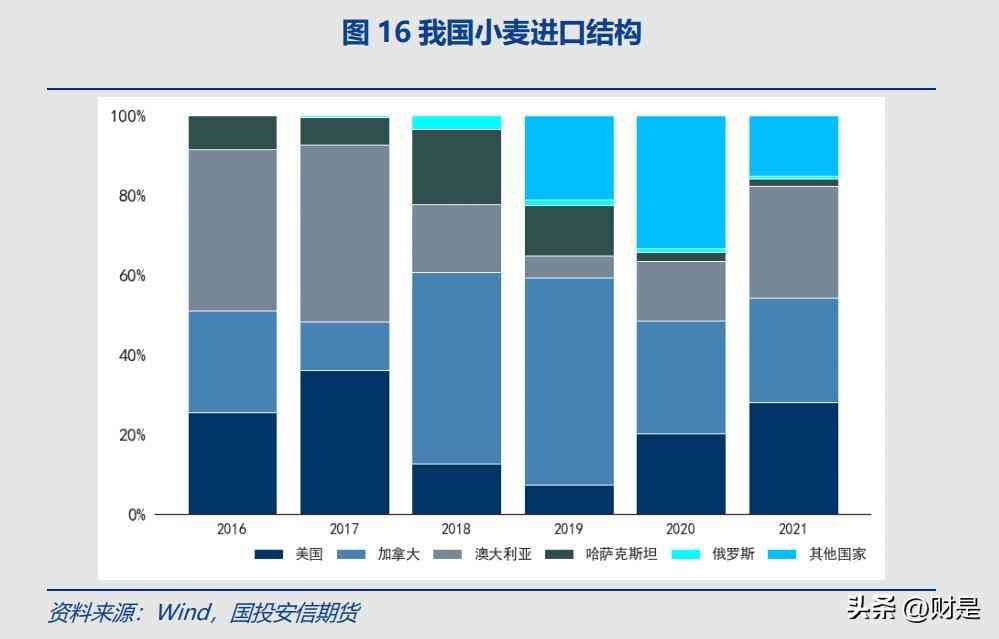

我国小麦量产虽高,但是质量较一般,往往需要从国外进口优质小麦作为此部分需求的补 充。传统上我国小麦的主要进口国是美国、加拿大、以及澳大利亚,占据了总进口量的 80%左右,但这一进口结构在近几年有所变化。首先,在中美贸易战之后,一部分来自美 国、澳大利亚的进口量转向了黑海地区,哈萨克斯坦、俄罗斯向中国的出口比重开始增大,同 时加拿大也超越了澳大利亚和美国,成为了我国小麦进口的最主要的国家。

自 2020 年起,中 国从美国和澳大利亚的小麦进口开始恢复,同期中国的小麦总进口量也大幅攀升,这部分的增 量不仅有美、澳进口的恢复,还有大量是来自欧盟区(主要为法国)的进口。来自黑海地区的 进口近两年占比缩小,但 2022 年 2 月《海关总署公告 2022 年第 21 号(关于允许俄罗斯全 境小麦进口的公告)》中明确了允许俄罗斯全境小麦进口相关事宜,或将对进口结构产生新的 影响。

3.4、影响小麦价格的因素

小麦产业链是一个从生产、储运、加工到销售、消费的全过程,其中的每一个环节都对小 麦价格的形成有所影响,除此之外,国际行情的影响也不可忽视。以下仅从成本、 供求关系、相关政策三个角度来简要论述价格的影响因素。

第一、从成本角度来看。过去近 20 年,我国小麦种植总成本不断上升,尤其是 从 28 年到 2013 年这一阶段,总成本从 1244.6 元/吨增加到 2389.6 元/吨,年均增幅为 13.9%。但和此相对的小麦收益增幅却不及成本。从 28 年开始,小麦收益逐年下降,且在 2013、2016、2018、2020 等年度出现了净利润为负值的情况。除了种植成本外,流通费用 也是构成成本的重要因素,小麦的流通费用涉及到收购费用、运输费用、储存费用、加工费用、 销售费用等。农户生产出来的小麦,除了留足自己的口粮外, 剩余则出售给国有粮食购销企业和私有粮商。国有粮食购销企业的小麦部分进入(中央、地方) 粮食储备库,部分进入市场流通。在小麦生产链的每个阶段,从种植、生长和收割到加工、销 售、出口,市场参与者都面临着市场以及供需的不测变化导致价格波动的风险。

第二、从小麦的供需角度看。从供应方面考虑,谷物的价格一般都呈现典型的季节性特征, 即在新作交易月份期间往往季节性价格最低。谷物合约的交易月份反映了它们各自的种植、收 割和上市的季节性特点。在种植期(小麦对应秋冬季),此时可供出售或购买的小麦来自于上 一个收获季,也就是旧作。

在收获季(小麦对应 7 月左右),新麦(新作)即将上市,市场供 应增加。直观上,由于诸如持有成本、储存等因素可能会导致远期月份的价格上升,较远期的 谷物期货的交易价格可能会比当前或近期的期货交割月份高。然而事实却未必如此,在旧作月 份期间,供应通常较低,谷物价格往往高于较远的新作交易月份。当收割新作物时,供应水平 再次上升。因此小麦市场在春季和七月收割期之间倾向下跌,然后从收割期低点开始回升,一 直到秋冬季节。我国小麦以冬小麦为主,由南向北自 5 月中下旬开始收获,至 7 月上旬结束。这段时间随新麦上市,价格开始出现季节性下跌,达到低位后又开始逐渐回升。

但是季节规律和价格趋势可能受到其他基本面的影响,不能单一而论。以 2021/22 年为例, 2021 年 10 月国庆后,小麦价格表现出快速上涨的趋势,而非季节性温和回升。这背后有多 方的原因。第一,玉米价格上涨后,驱动小麦的饲用需求提升,进而推涨小麦价格。第二,因 为秋汛晚播以及春季旱情等天气因素作用,市场对新麦的炒作较往年更甚。第三,临储小麦拍 卖迟迟不来,粮源供需错位提振麦价。2022 年 2 月末,俄乌冲突爆发,作为小麦主要出口国 的乌克兰港口被封锁,叠加全球小麦整体供应偏紧的趋势,国际小麦价格快速飙升,国内小麦 就势进一步迈入新高。

第三、从政策角度看。24 年国务院出台《关于进一步深化粮食流通体制改革的意见》, 决定在对粮食实行价格补贴的同时,开始执行直接补贴粮农的政策,对短缺的重点粮食品种, 包括稻谷与小麦,在主产区实行最低收购价格制度,按国家确定的最低收购价格收购农民的粮 食,也被称为托市收购政策。26 年,主产区小麦最低收购价格政策首次实施。历年的最低收购价和平均出售价非常接近,反映了其托市价的作用。设定最低收购价的目 的是为了保护农民利益,保障粮食市场的供应。

2014 年之前,最低收 购价稳步提高,种植净利润也维持在较高水平,小麦产量同时回升。但随着我国农业发展阶段 的变化,该政策也显现了一些矛盾。首先,随着小麦产量的提高,收储库存也持续增加,从而 增加了财政负担。其次,市场价被托市收购价所代替,市场的供求关系失衡。最后,原料价格 高企,下游面粉厂难以获利。2014 年开始,小麦最低收购价格变化不大。

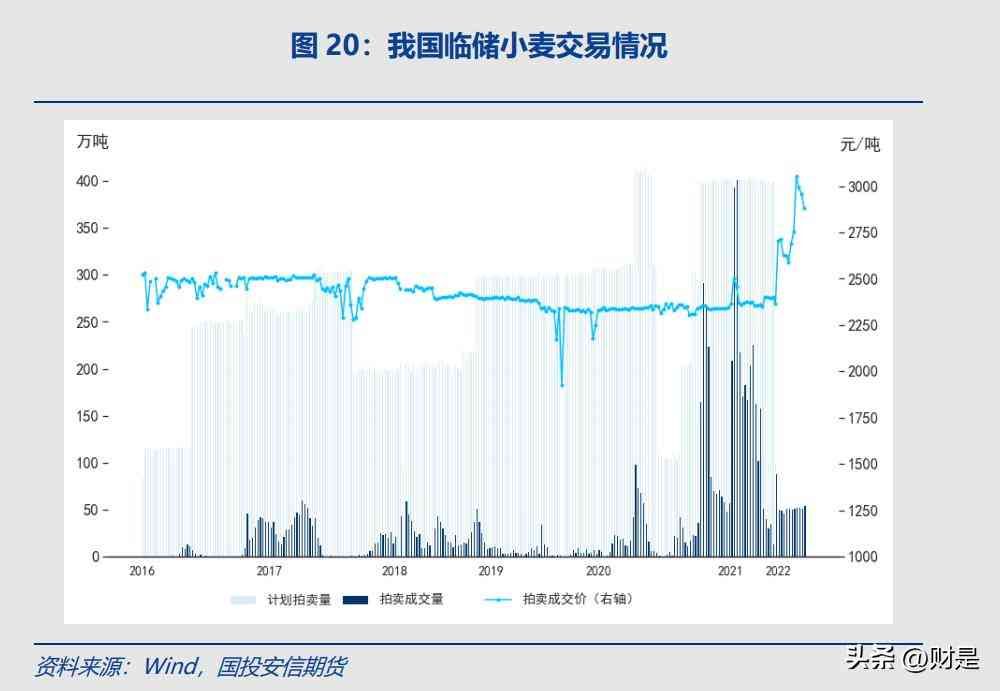

和托市收购对应的,是临储小麦出库。临储小麦拍卖是调节市场供应的重要渠道。在市场 粮源较紧张的时候,通过投放临储小麦增加供应,在一定程度上可以抑制市场价格,产生价格 “天花板”效应。通过调整临储小麦的拍卖规则,能够起到调控、稳定市场的作用。2020 年下半年之后,临储成交量开始快速上升,到 2021 年临储交易量创出新高。虽然该年度总投放时间仅累计 19 周,但却累计成交 2871.8 万吨,较上年增加 548.5 万吨。为 了遏制投机资金炒作,维护市场稳定,相关部门出台了一系列措施,如提高参与者的门槛,限 制用途为自用,将 2014~2020 年采购的托市小麦底价上调 60 元,对轻度不宜存储小麦底价 定为 2 元/吨等。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告【未来智库】 系统发 生错误

本文链接:http://www.hainhha.cn/qh/14705.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。