基金收益计算器,每月定投1000块纳斯达克指数能当退休金吗?

知乎上有人问的问题,原问题是“每月定投1块纳斯达克指数,能当退休金吗?”

我很好奇,就用真实数据模拟测试了一下。可能不太准,就当练脑子了。

方法一:基金模拟定投计算器

假设就用2742,某个纳斯达克QDII基金,成立于2012年,可追溯10年历史,基金规模66.45亿,成立来表现一直处于优秀和良好,算是一个很健康的基金了。

仅为模拟数据使用,不构成投资建议,历史不代表未来,但是可以参考。

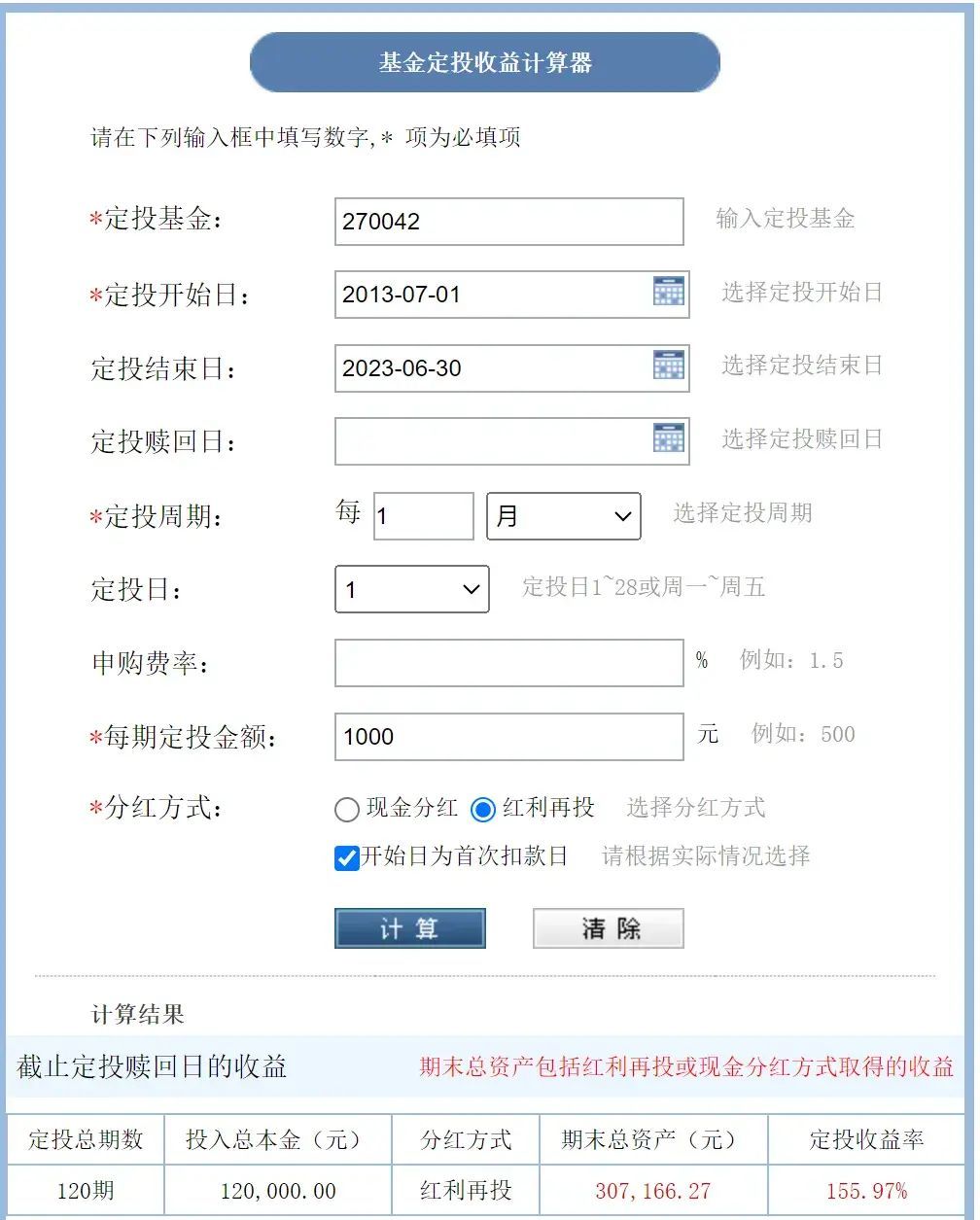

用东方财富网的基金定投收益计算器算一下,网址如下:

https://data.eastmoney.com/money/calc/FundCalcDTSY.html

2013年7月1日~2023年6月30日,正好10年。假设每月1日投1,申购费率目前是0.13%,暂且就忽略不计了。定投总期数正好120期,总成本12万,期末总资产30.7万左右,10年定投收益率155.97%,年化大概4.5%,已经不算差了。

而且155.97%是没算本金的,如果用30.7万➗12万,应该是255.97%,这样年化就是9.85%,表现很好。

原问题是能代替退休金吗?

假设2013年时30岁,30年后(2043年)退休,按照恒定年化9.85%,严格执行每月定投1元。

简单拉了张表,一共投入36万,2043年的时候达到310万,总觉得哪里怪怪的,不太可能的感觉,但的确是这样,还是我哪里算错了?

310万养老,2043年,够不够的只能看造化了。

方法二:直接看纳斯达克指数

纳斯达克指数成立于1971年,初始1点。方法一中的纳斯达克1指数成立于1985年,是纳斯达克前1强。都是长牛指数,是真的牛。

方法二用成立于1971年的纳斯达克指数做对比,22年8月最低点在1108点。30年11倍,和前一个模拟方法中的本金36万收割310万好像差不多,一定程度应证了前一种算法。

再来到2023年8月,目前是14908点。比2022年8月的1108点又翻了13倍多,年化得26.6%了,太吓人了。我现在也有点相信能当退休金了,没想到没想到,属实没想到。

不过,如果读到这里了,请看下去……

一点补充

这是在纳斯达克官网下载的纳指里程碑(milestone)表,记录了从1971年起每涨1点的时间节点,最高冲到16点,1971-2021,1点到16点,50年,160倍,理想化的年化利率121%,太理想化了,想都不敢想。

但是别忘了,看我红色标出来的两行,2-2015,是空白!空白!空白的!15年原地踏步,22一度改跌到过11点。

数据纳斯达克官网 www.nasdaq.com

十五年啊,你不知道纳指下一个15年原地踏步是什么时候。普通人,根本熬不住。

有点出离我认知范围了。我还是老老实实做我的ETF网格吧。

#暑期创作大赛#

本文链接:http://hainhha.cn/jj/13604.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。