基金定投五大原则做定投的实力派

基金定投为投资者提供了一种新的理财渠道,投资者可以每个月投入一定金额,参与基金的长期投资。由于具有多重优点,基金定投逐渐为大多数中小投资者所接受,并成为较常见的理财方式之一。在基金定投的从操作过程中,需要学会以下五项原则。

01

止盈不止损

定投可以止盈,但不能止损。当市场处于下跌期时,我们才能买到更多的基金份额,如果就此停止定投,就会错失逢低摊薄投资成本的机会。我们来看一个例子:

注:本计算结果是在假设每次历史扣款成功的前提下做出的模拟收益计算,不作为基金定投收益的保证。投资需谨慎。

股市下跌的时候,假设第一期定投的成本为1.50元,第二期下跌到1.25元时,如果我们停止定投,那此时我们的成本依然是1.5元,亏损20%,第三期跌到一块钱相当于亏损33%,第四期跌到0.75元相当于亏损50%,而第五期跌到五毛就相当于亏损66%,可能需要非常长的时间才能解套。

相反,如果我们长期坚持定投,每一期都投,成本就会被逐渐摊薄,你从1.5元开始定投,即使跌到0.5元,也只需要再涨0.36元,即成本达到0.86元时就可以解套。

02

在乎定投结果,不要在乎过程

定投其实很简单,最重要的就是坚持,只需在意结果,而无须在意过程。若定投周期在1年以上,基金定投设置在每月的哪一天,其实都可以不用考虑。看准了一只基金,只要一直坚持定投,亏损的概率很小。市场是波动起伏的,既不可能永远下跌,也不可能一直上涨。如果你在下跌的时候推出,可能就是真的亏损了。如果你一直坚持的话,市场总有涨的时候,这个时候你就会赚钱。

“割肉”常被用来形容股票投资,而在定投中,我们把停止定投叫做“断供”。随着A股近期的震荡及调整,不少定投基民都产生了“断供”的念头,然而,大多数基民都是在高点时开始定投的,而到了弱市,正是拉低成本的大好时机,许多人却停止了定投。没有人知道明天的市场是晴是雨,在断供的那一刻,我们不但逃避了投资,也逃避了希望。从过去的历史数据来看,A股市场往往牛短熊长,波动较大,只有坚持定投、坚定持有下去,摆平心态,不在乎过程,只在乎结果,才能赢得时间的玫瑰。

03

傻傻地买,聪明地卖

傻傻地买,用定投克服人性的弱点

定投的基本思路是:

①先算出自己一个月有多少钱

②选定几只基金进行定投

③一直买!在乎结果不要在乎过程

定投,实现了分批进场,既分散了风险,也降低了建仓成本。

人性的弱点往往引诱我们做出不正确的判断,但是基金定投“傻傻地买”却可以克服人性优柔寡断、追涨杀跌的心理,永远不用担心买在最高点。

聪明的卖,为自己设定盈亏点

设置盈亏点止盈的基本思路是:

①设定止利点:一般为定存目标的5倍,即投1年,目标大致在7.5%,投2年,目标大致在15%

②及时检查账户:例如,若收益达到30%,应考虑全部出清再重新开始定投

③止盈但不止损:每次暴跌都在储备能量,逢低应该果断加码,而收益暴涨时可能已经处于高位,不宜入场。

04

涨要开心,跌也要开心

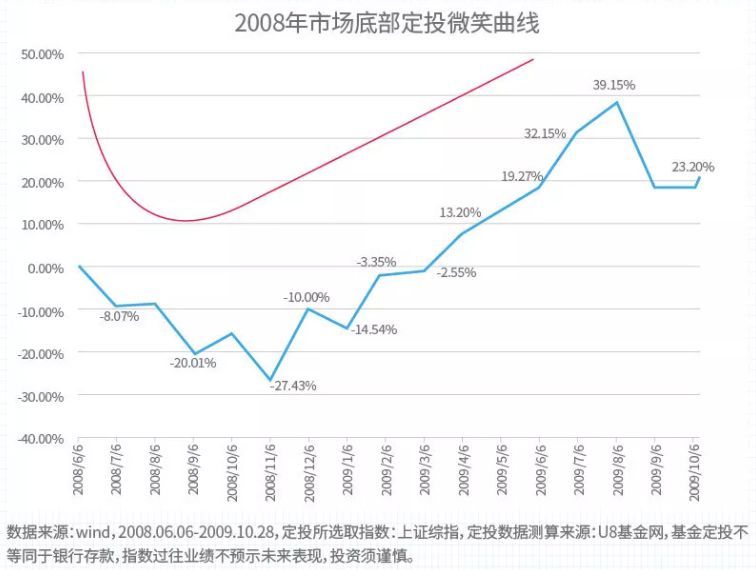

很多朋友可能都知道“定投微笑曲线”,简单来说,定投赚钱的关键在于顶住了所谓“亏损”的压力。股市处于相对低点,开始定投,下跌过程中,坚持买入,用低成本买入了更多筹码,这就是定投的魅力。

其实在定投的过程中,想要获得一份相对满意的投资结果很简单:

定投涨了怎么办?注意风险,及时止盈,保存好胜利果实!

定投跌了怎么办?很简单,继续买啊!越跌越买。

涨要开心,跌了更要开心,因为定投的“微笑曲线”已经走完一半了!

基金定投就在于一份“平常心”。在市场下跌时,要能淡然面对,坚持到底。在市场上涨时,也能够保持清醒,不被贪念所迷惑。

05

有纪律的投资胜过对趋势的追逐

国内外每时每刻都会有新的热点事件发生,这是股市的常态,也是生活的常态。不能因为一个利好热点,就认为股市将要大涨。

“追热点”的门槛极高,基本面分析、相关技术指标少不了。并且,大部分投资者都没有择时的能力。热点的确带来机会,但也容易牵引普通投资者做出非理性的投资行为。在投资界一直流传着一句话:“在股市中抄底比在空中接到一把飞刀还要难”。因此,普通投资者想要做到“低买高卖”赚取收益,几乎是不可能的。

而定投的最大优势就是:淡化择时,降低成本,分散风险。哪怕投资者真的非常倒霉,入场的时机恰就是一个阶段内市场的最高点,但只要投资者能够坚持定投,在市场下跌的时候多攒点基金份额,那么在市场反弹回暖的时候,就是投资者“翻身当主人”的时候了。而且,这个等待的时间比一次性梭哈入场等解套的时间要短很多。

面对轮番而动的热点,如果缺乏去伪存真的能力,还是坚持基金定投,静待时间的玫瑰吧!

看了这么多定投攻略,你是不是胸有成竹了呢?

其实,基金定投很简单,最重要的就是要持之以恒。

现在就开始定投吧!祝你早日成为定投实力派~

免责声明:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。欢迎关注老罗话指数投资

老罗定期与您分享投资收益

本文链接:http://www.hainhha.cn/jj/12505.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。