二级资本债和次级债区别,金融债市场回顾与后市展望

【浙商银行FICC】2023年金融债市场回顾与后市展望###

一、2023年金融债市场回顾 (一)整体发行情况

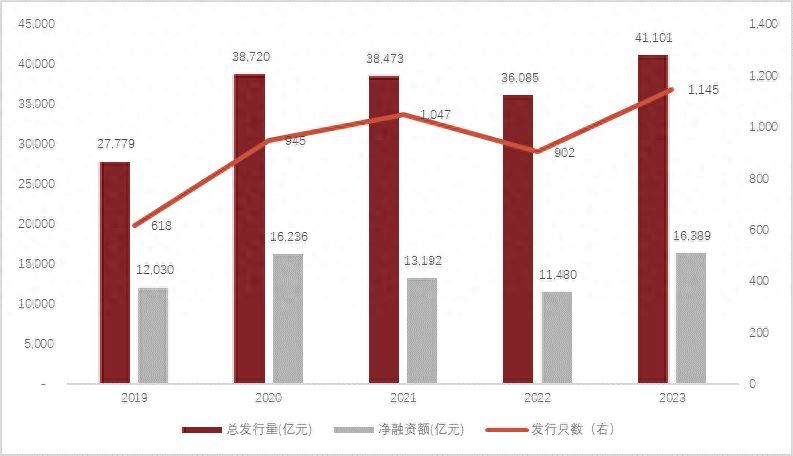

2023年,金融债发行量4.11万亿,净融资量1.64万亿元,同比增长5016亿元和4909亿元。

图1:金融债发行与净融资情况

数据同花顺iFinD

从细分品种看,商业银行普通金融债(以下简称“商金债”)、商业银行次级债(以下简称“银行二永债”)、证券公司债、证券公司短期融资券、保险公司债、其它金融机构债的净融资量占比分别为32%、27%、25%、11%、3%、2%,商金债、银行二永债与证券公司债为供给主力。

(二)商金债

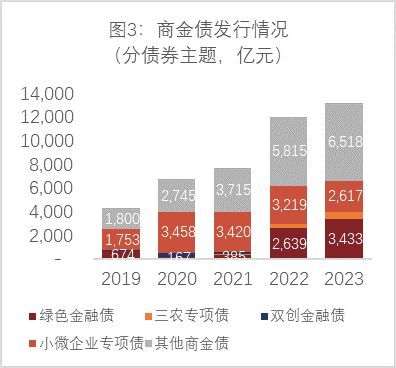

商金债全年发行量13165亿元,同比增幅9%;净融资6483亿元,维持在较高水平。近两年商金债净增规模明显提升,一方面为强化对重点领域和薄弱环节的支持,银行加大了小微企业专项债、绿色金融债、三农金融债等主题债券的发行;另一方面是由于负债期限结构调整所致,尤以国股行与城农商行为代表,以中长期限的商金债(3年期为主)替换较短期限的存单成为值得关注的趋势。

图2:商金债发行与净融资情况

数据同花顺iFinD

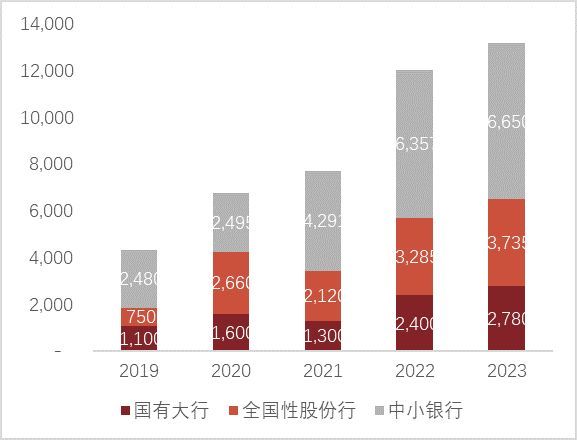

从发行主体看,2023年度中小银行商金债供给量占比较高,发行规模达6650亿元,占比51%;国股行次之,发行规模3735亿元,占比28%。

图5:商金债发行情况(分主体类型,亿元)

数据同花顺iFinD

(三)银行二永债

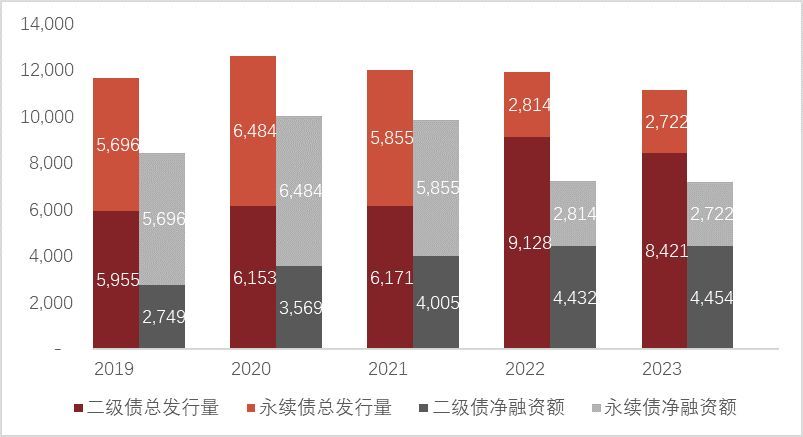

2023年,银行二永债发行量1.11万亿元,同比减少799亿元,或受经济温和修复态势下信贷投放放缓影响;净融资量7176亿元,同比减少71亿元。

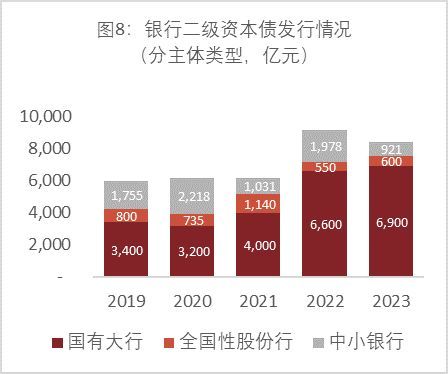

从结构上看,银行二永债的增量主要由二级资本债贡献,全年发行量与净融资量分别为76%、62%;而永续债发行明显下滑。

图6:银行二永债发行情况(分主体类型,亿元)

数据同花顺iFinD

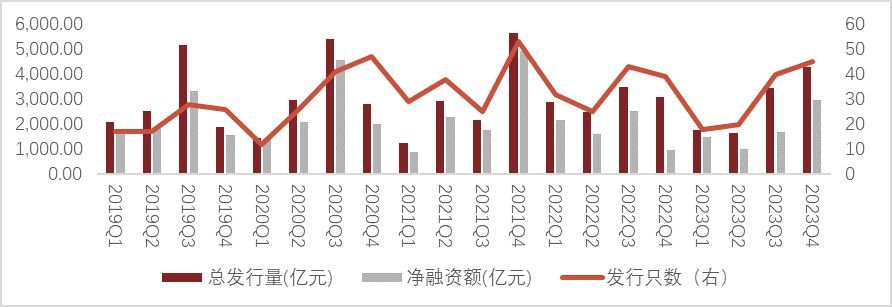

从发行节奏看,2023年上半年银行二永债供给整体偏弱,主要受限于上半年剩余批文额度不足;自三季度起新一批批文逐步下达,银行二永债发行随即提速,三四季度的发行量合计7730亿元,占全年比重达69%。

图7:银行二永债发行与净融资情况(按季度)

数据同花顺iFinD

从发行主体看,国有大行仍是银行二永债最主要的供给力量,全年二级资本债与永续债发行规模分别达到69亿元、16亿元,占比分别为82%、59%。

数据同花顺iFinD

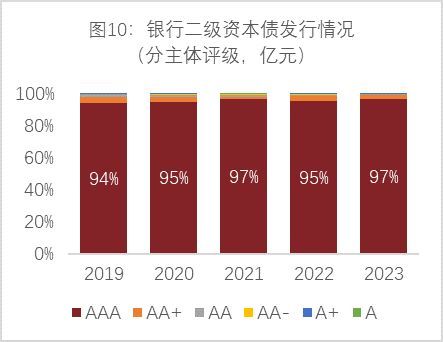

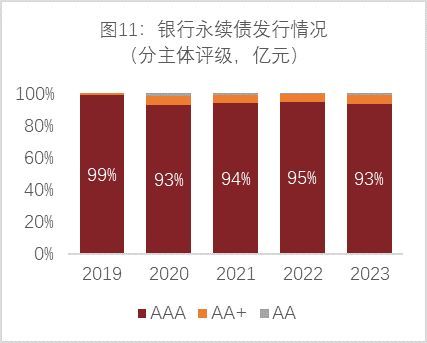

从主体评级看,供给仍集中在高评级银行,AAA级银行在银行二永债的发行规模占比均高达90%以上。

数据同花顺iFinD

(四)证券公司债

受益于2023年融资利率下行趋势,2023年证券公司非次级普通债发行量8817亿元,净融资2404亿元,同比分别增加3497亿元、2988亿元,债券融资已经逐步成为证券公司的重要融资渠道。究其趋势,主要因2020年起证监会对公司债券公开发行实行注册制,并取消了债券余额不超过净资产比例40%的要求,再结合2021年出台的新规要求证券公司短期融资工具待偿余额不得超过净资本的60%,自此证券公司短期融资券存量受到资本水平的掣肘,而证券公司债供给相对亮眼。从结构上看,证券公司普通债以公募为主,2023年公募发行规模占比达到86%。

图12:证券公司普通债发行与净融资情况

数据同花顺iFinD

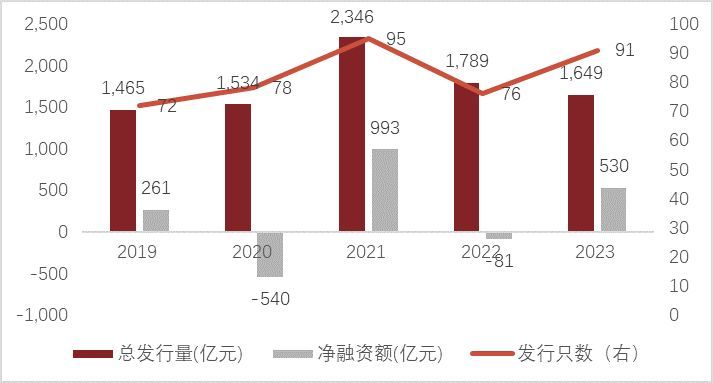

2023年,证券公司次级债总发行量1649亿元,同比有所下降,但因偿还压力较去年有所缓解,净融资量回升至530亿元。

图13:证券公司次级债发行与净融资情况

(五)保险公司次级债

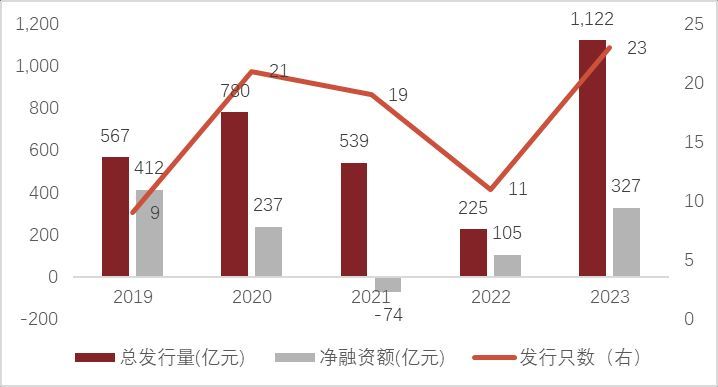

2023年保险公司次级债供给显著提升,全年发行量与净融资量分别为1122亿元、327亿元,同比增长幅度分别达到4%、213%。其中,保险次级债自2023年11月落地首笔发行,年内已有7只完成发行,规模合计358亿元。由于保险次级债起步较晚,目前在次级债中尚属小众品种,截至2023年末的存量规模为3527亿元,在次级债中占比仅5%。

图14:保险公司次级债发行与净融资情况

数据同花顺iFinD

(六)二级市场分析

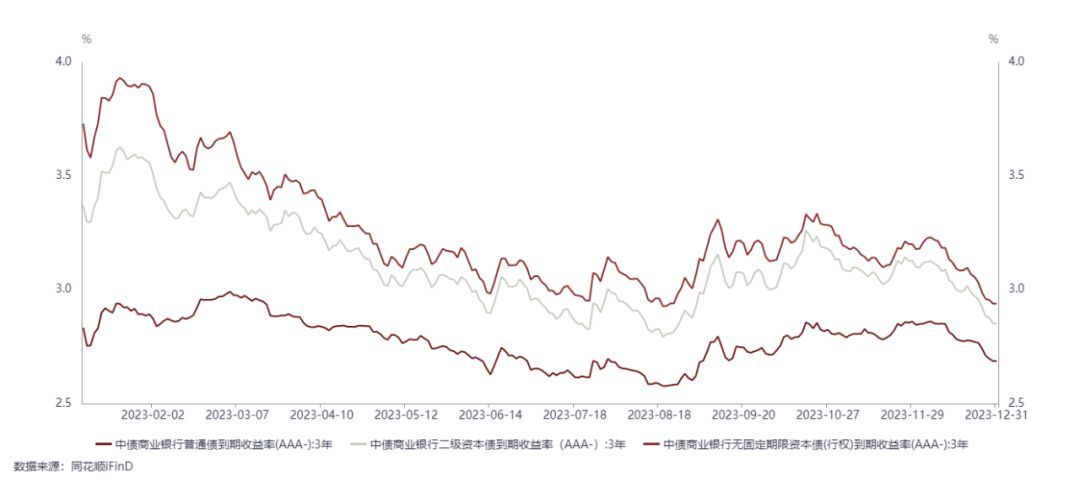

二级市场方面,2023年以来,商业银行债无论是普通金融债、还是二级资本债、永续债,收益率总体持续下行。得益于去年四季度调整带来的绝对票息,年初负债稳定的机构,诸如保险和理财就逐步开始积极展开配置。整体而言,银行二永债等品种行情启动相对较早,表现较为突出,无论是国有行、国股行、城农商行发行的二永债,在绝对收益率优势的情况下,配置及交易型机构均非常青睐,流动性普遍好于银行普通债品种。

图15:2023年商金债、银行二永债收益率情况

数据同花顺iFinD

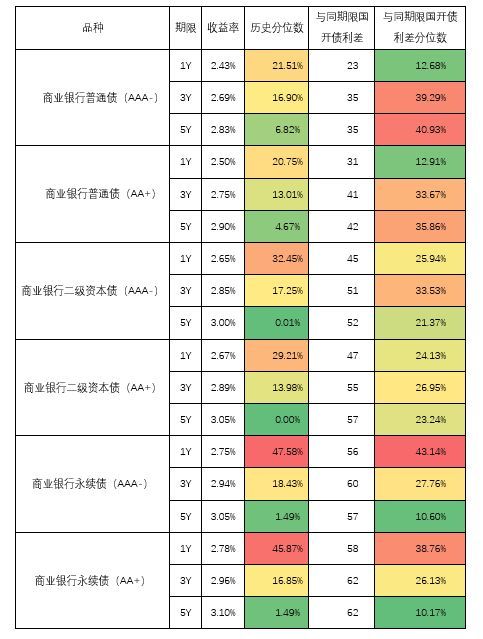

从趋势上看,在2023年春节前债市经历了短暂的估值调整期,商金债和银行二永债信用利差一度走阔。随着春节过后结构性“资产荒”演绎,在配置盘带动下,商金债和银行二永债信用利差大幅压缩。年末保险、银行抢跑配置行情,各类型金融债下行至相对较低(40%以下)历史分位水平。

表1:2023年末各品种商业银行债收益率情况

数据同花顺iFinD,经浙商银行整理

从期限利差表现来看,与年初相比,各品种期限利差均有明显下行。尤其8-12月,由于资金面趋紧,3Y/1Y期限利差压缩更为明显,至12月初1、3、5Y相邻期限之间的利差均压缩至10-20bp附近。直至最后一周1Y商业银行普通金融债表现亮眼、大幅下行,与3Y利差再度拉开。

图16:2023年商金债收益率情况

数据同花顺iFinD

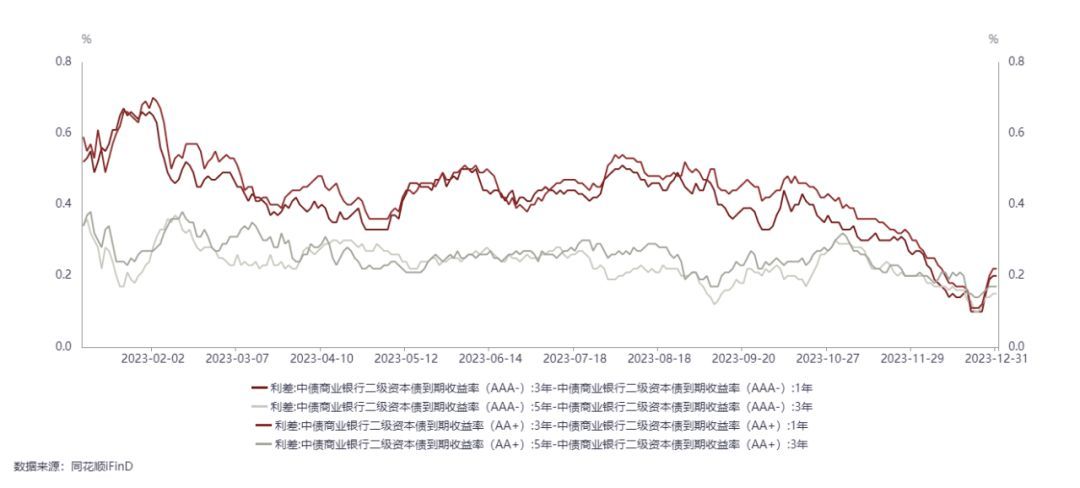

图17:2023年银行二级资本债期限利差情况

数据同花顺iFinD

图18:2023年银行永续债期限利差情况

数据同花顺iFinD

二、2024年金融债市场展望 (一)发行预测

2024年金融债发行规模预计接近5.1万亿,具体来看:

近年来一般商金债收益率整体呈现下行趋势,但净融资大幅增加,二者呈现高度负相关关系。2024年商金债到期约0.78万亿,若商金债净融资延续往年均值水平,预计2024年发行量接近1.5万亿。

银行二永债(包括潜在的TLAC工具)或在“资本充足率”的刚性约束下,供给压力增大,从TLAC缺口维度测算,预计2024年供给规模预计2万亿元左右,节奏或呈现“前低后高”态势。

近年来非银金融债供给主要来自证券行业,2021年末“偿二代”二期体系出台后,监管对保险公司核心资本认定趋严,保险公司偿付能力尤其是核心偿付能力出现大幅下滑,险企陆续发行保险永续债补充核心资本,保险永续债发行用于补充核心偿付能力,预计2024年保险永续债发行量将增加,带动供给扩容。2024年末非银金融债到期规模为1.15万亿,预计发行量1.6万亿。

(二)行业展望

1、商金债

商金债防守性强,进攻性偏弱,可作为防守品种适时配置。目前3年期AAA-商金债高于MLF约10bp,且银行风险资产占用由25%提升至40%,对银行而言性价比不高,但基金可能还是会保持一定的配置。更适合由资金波动造成超调后抓回归的波段。关注特殊时点上的资金波动对商金收益率的影响,尤其是同业存单发行高峰对商金的挤压产生的溢价。

2、银行二永债

从供需格局看,2024年银行二永债供给放量仍是大势所趋,但在资产荒演绎之下需求亦可能提振,供需博弈之下仍可挖掘相对配置价值。在供给端,静态测算下各家银行TLAC净缺口逾2万亿,2024年全年赎回规模约1.12万亿,预计银行次级债(包括潜在的TLAC债券)供给仍保持相对高位;在需求端,预计2024年其他非金信用债供给的缩量可能为银行二永债带来需求转移,理财、基金、券商和保险均可能有增量需求。不过,结合资本新规提升了二级资本债的风险权重,或将导致银行自营及其所投债券基金对此需求减弱。

从利差情况看,虽然今年以来利差已经大幅压缩,但距离利差底部(40-45BP)空间仍存;再结合后续若资金面边际转松后无风险利率进一步下行,或将进一步压缩利差。目前1Y中高等级二级债与国开债利差历史分位约20%,1Y中高等级永续债与国开债利差历史分位接近30%。若资金面趋于稳定,短端银行二永债或将在曲线陡峭化下行的行情中带来超额收益,同时关注牛熊切换点,防范估值调整风险。因政策性银行和开发性金融机构二级资本债受资本新规冲击因素小,与国开债收益率波动同向,可关注交易机会。另外,城农商行二永债收益率相对较高,可适当挖掘具备区域优势、资产质量与资本实力并重的城农商行展开配置。

3、证券公司债

证券公司普通债换手率尚可,但流动性仍属较低水平,整体看配置价值大于交易价值。从估值性价比看,证券公司普通债票息偏薄,与同期限中短票债的利差长期为负;与同期限商金债的利差主要保持在10-20bp,对于需要在交易所加杠杆的机构可能有一定吸引力,但对银行来说比较鸡肋。随着2023以来中短票收益率持续走低,证券公司债与其利差最高上行至8bp,表征了资产荒下的品种偏好切换。若2024年中短票性价比继续压降,可关注流动性较好的证券普通债并辅以久期策略进行收益增厚。

证券公司次级债2024年到期规模(含回售)1464亿元,占比近24%,存在一定的再融资压力。从到期月份分布来看,整体分布较均匀,1、3、4、10月份到期规模相对较大。从估值性价比看,目前证券次级债2Y-5Y相较同期限AAA级银行二级资本债的溢价位于11-22bp区间,后续若银行次级债利差中枢继续下移,可围绕流动性好且具备超额收益的证券次级债进行挖掘。

4、保险公司次级债

在保险公司核心偿付能力下滑、资本认定标准趋严、2024年次级债到期规模较大等因素共振之下,保险次级债有望在2024年继续扩容。截至2023年第三季度末,保险公司核心偿付能力充足率126%,呈逐年下滑趋势,保险公司面临一定的资本补充压力;此外,2024年保险次级债到期赎回规模729亿元,存在一定的再融资需求。

当前中低等级短久期城投、中低等级二永债利差均已压至低位,若今年延续信用债资产荒格局,保险次级债的配置机会不容忽视。其一,保险次级债的绝对收益相比银行二级资本债更高;其二,保险非永续次级债条款更为友好(不强制减记或转股);其三,随着供给边际增加,保险次级债的成交活跃度或将提升。可关注偿付能力较高、流动性相对较好的中高等级保险次级债。

本文链接:http://www.hainhha.cn/gp/13403.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。