借方和贷方是什么意思,轻松学会做账

今天,你决定要注册一家公司,小规模纳税人。因为首先,你不想上班,资本家不讲感情,没意思。其次,你的生意刚开始,小本经营。再次,小规模免征增值税,省税,也不用刚开始就研究增值税。

你可以自己做账。你也可以不自己做账。但我既然在写这篇作文了,就说明你想自己做账,并且你之前不会做账。

做账,不是做流水账。我上一篇作文里写了为啥不能做流水账。你必须了解复式记账。即使你已经找了代理记账公司帮你做账,你也应该看得懂他们做的账。否则,他们会做得一塌糊涂,还不如不做。当然只是我见过的小部分,大部分还是做得很好的。

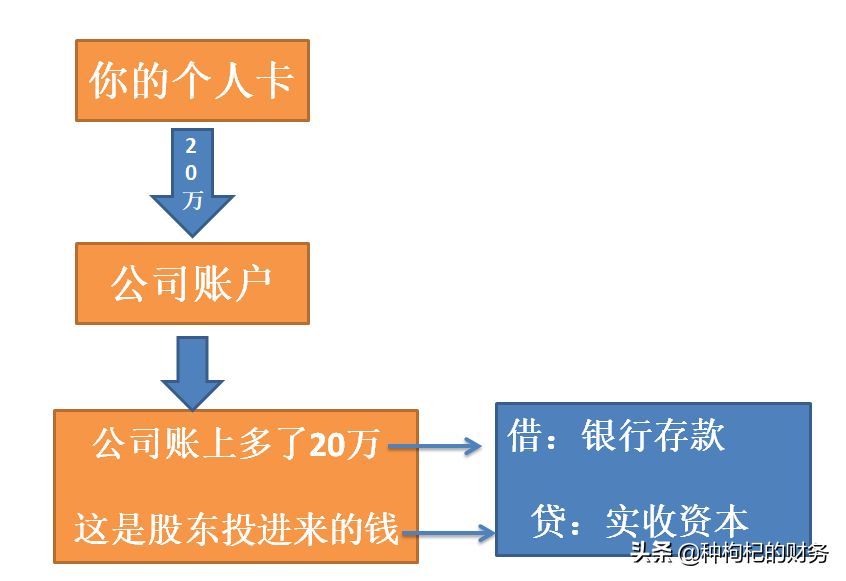

好了,你盘算了一下,需要20万的启动资金。来开创你的小生意。卖啥呢?卖枸杞吧。吃枸杞对身体好,对眼睛好。

20万凑齐了,存进公司的户头了。这是公司启动的第一笔资金,必须隆重地记录下来,用复式记账法。

借:银行存款 20万

贷:实收资本 20万

为啥叫复式记账法?复式,就是重复的意思,重复,就是两次、两边的意思。复式记账,意思就是,一件事情分两边来记录。

事物都有两面性,一件事情引起两个方面的后果。就像你注资20万这一件事情,一方面引起你公司户头增加了20万存款,这20万是干嘛的呢?是你公司实际收到的资本金,是你公司的实收资本。所以,一边记在“银行存款”,另一边记在“实收资本”。

就好比,我扇了你一巴掌,这一个动作,造成了两边的后果:一边是我的手疼了,另一边是你的脸肿了。这两边的反应都应该被记录。

“银行存款”和“实收资本”,这是统一的叫法,叫做——科目,会计科目。就像你洗完了碗筷,把碗放进碗柜,把筷子放在筷子筒,就是特定用途的特定名字。

会计科目就是提前设置好的“碗柜”或者“筷子筒”或者菜刀架。资金从进入公司账户,到中间发生各种收入支出,一直处于流动过程中,在流动过程的环节上,给它设置各种名称的科目,用来标记当下这笔钱或者物资在哪里、是用哪里来的。嗯,就好像地图上的运行轨迹,记录你指挥“资金”这辆车从上海出发,经过了南京、西安,到了兰州。

“借”和“贷”,只是一个记号,一个标记,不是借款或者贷款的意思。而是“增加”或者“发生”的意思。

借:银行存款 20万,意思是银行存款增加了20万;

贷:实收资本 20万,意思是实收资本增加了20万。

为什么不只用一个相同的标记,比如“加”,而要分“借”、“贷”?

因为:

借:银行存款 20万,意思是银行存款增加了20万。那银行存款减少了20万怎么记账?那就要记:

贷:银行存款 20万。

贷:实收资本 20万,意思是实收资本增加了20万,那实收资本减少了20万怎么记账?应该记:

借:实收资本 20万。

你可以发现,对于“银行存款”这样的科目,“借”表示增加、“贷”表示减少;

对于“实收资本”这样的科目,“贷”表示增加、“借”表示减少。

因为科目的类型不同,所以采用的标记方式也不同。为什么要这样设置?因为资金是在不同科目之间流动的,这一点,现在不着急,以后做几笔就慢慢了解了。

“借”和“贷”的关系,是阳与阴的关系,相互对立,又相互转化,就好像,“凸”和“凹”,又好像插头和插座的关系。

是不是有点概念了?没有也很正常,不着急。有疑问请留言探讨。

本文链接:http://www.hainhha.cn/dk/12164.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。