会计史告诉你“借”和“贷”到底是个什么鬼

很多同学在会计学习过程中搞不清楚借贷方向,搞不清楚科目方向的原因有很多,其实就是没有从根本上理解会计的逻辑。

首先在现在的会计体系当中,“借”不是借钱,“贷”也不是贷款(最早还真是)。

搞清楚这两个字的起源,自然就能理解这两个字的意义。欧洲现存最早使用复式记账法的记录,可追溯到13年前后两家佛罗伦萨商户。

直到1494年方济会教士伯乔尼的《算术、几何、比及比例概要》一书出版,被规范后的复式记账法开始逐渐被欧洲各商业组织接受。

伯乔尼是达芬奇的好友兼数学老师,两人曾长年共处一室。

业余吃瓜

在那期间,达芬奇被控告搞同性恋,所以有人认为他的同性伴侣是伯乔尼。

伯乔尼对历史的影响却绝不逊于达芬奇,归纳总结了复式记账法就是他的功绩之一。伯乔尼系统阐述了复式记账法的会计恒等式、财产清算方法、帐目登记方法及试算平衡方法。借贷记账法即因为他所提出的“借”、“贷”符号而得名,也成为复式记账法的代称。

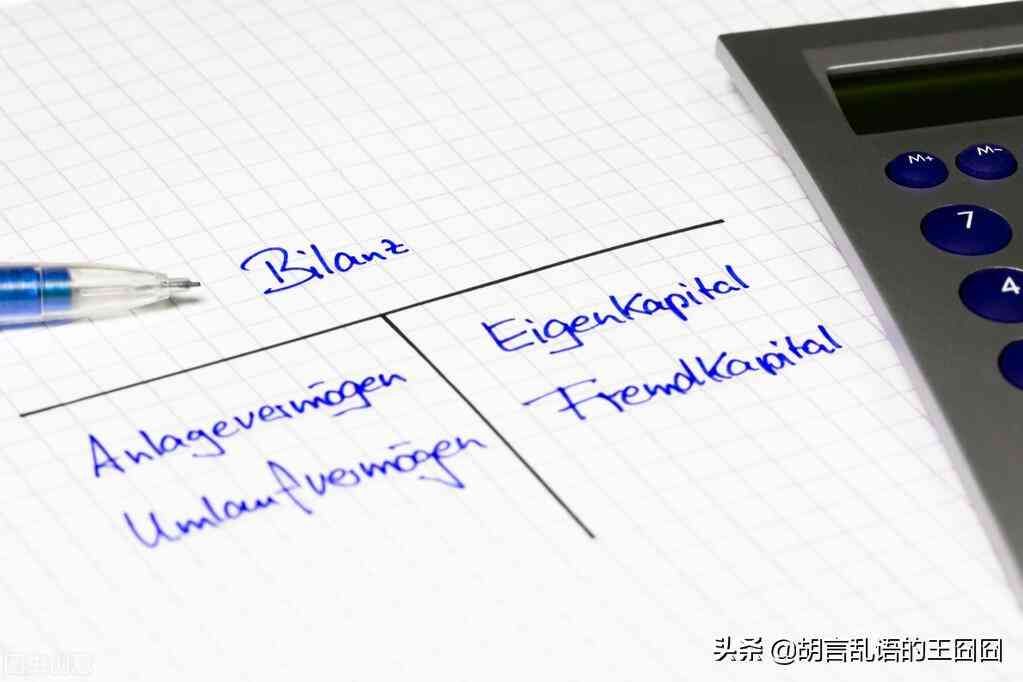

其恒等式为:Asset(资产)=Liability(负债)+Equity(权益)。

等式的左边为Debit(借方),右边为Credit(贷方)。

它可以近似地简化理解为,左边的资产是“欠”的(资产的占用),右边是“欠谁的”(资产的来源)。

类似这样

现代会计里的“借”和“贷”,更大程度上是记账符号,无论是汉语还是英语,都不能直接用字面意思去理解。而是表示一个账户的左方为“借”,右方为“贷”。

关注我,下一篇我们来扒一扒账户是什么。

本文链接:http://www.hainhha.cn/dk/12163.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。