税优识别码在哪里查找,打工人「存钱」还能抵税,IRR最高可到10%+

提个醒,还有几天,今年的个税汇算就要结束了。

有税可退的,不管多少,记得领一下(小编的一个朋友觉得才退一百多块太少了,还准备不要,不要的可以给我啊……)。

有税要补的,可千万不要抱侥幸心理,该交的赶紧交,不然要给滞纳金的。

那老粉们应该都知道,除了养娃养老人房贷房租这些专项扣除外,部分保险也是能抵税的。

但这跟大家理解的保险不一样,有且只有专门的税优健康险,才可以抵税。

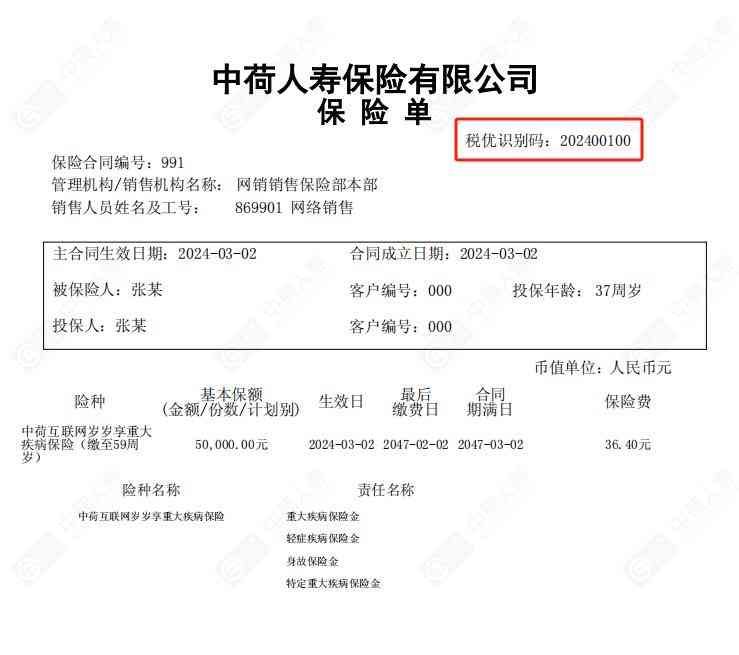

这类产品,产品是会标注「税优健康险」的,例如这样——

投保以后拿到保单,上面一定会一个「税优识别码」,一般是在保单的右上方,只有拿到这个码才能去操作抵税的。

那我们平时买的(包括蜗牛卖的)大多数重疾险、定寿、医疗险等,都不属于税优健康险,是没有办法抵税的!!!

以上是客服小姐姐委托小编说的内容,已全部交代完毕,我们这就回到正题——到底税优护理险有多香。

01

税优健康险,从名字上就可以知道,最早的版本几乎都是健康险。

虽然最高可以抵24块的税,但因为保障一般,价格又贵,之前除了这个个税汇算的时间段以外,基本没什么人关注。

直到去年8月出台新规,长期护理险也可以做成税优产品,事情就变得有趣起来了。

如果大家有印象,3.5时代出现过一些叫「增额护理险」的产品,例如乐享年年、颐悦无忧,虽然表面上是护理险,出事了按规定赔钱,但实际上内核跟增额寿差不多,现金价值按一定收益率复利增值,还支持通过「减保」来取钱。

长期持有,加上税率的优惠,IRR直接吊打市面上大部分的储蓄险收益。

02

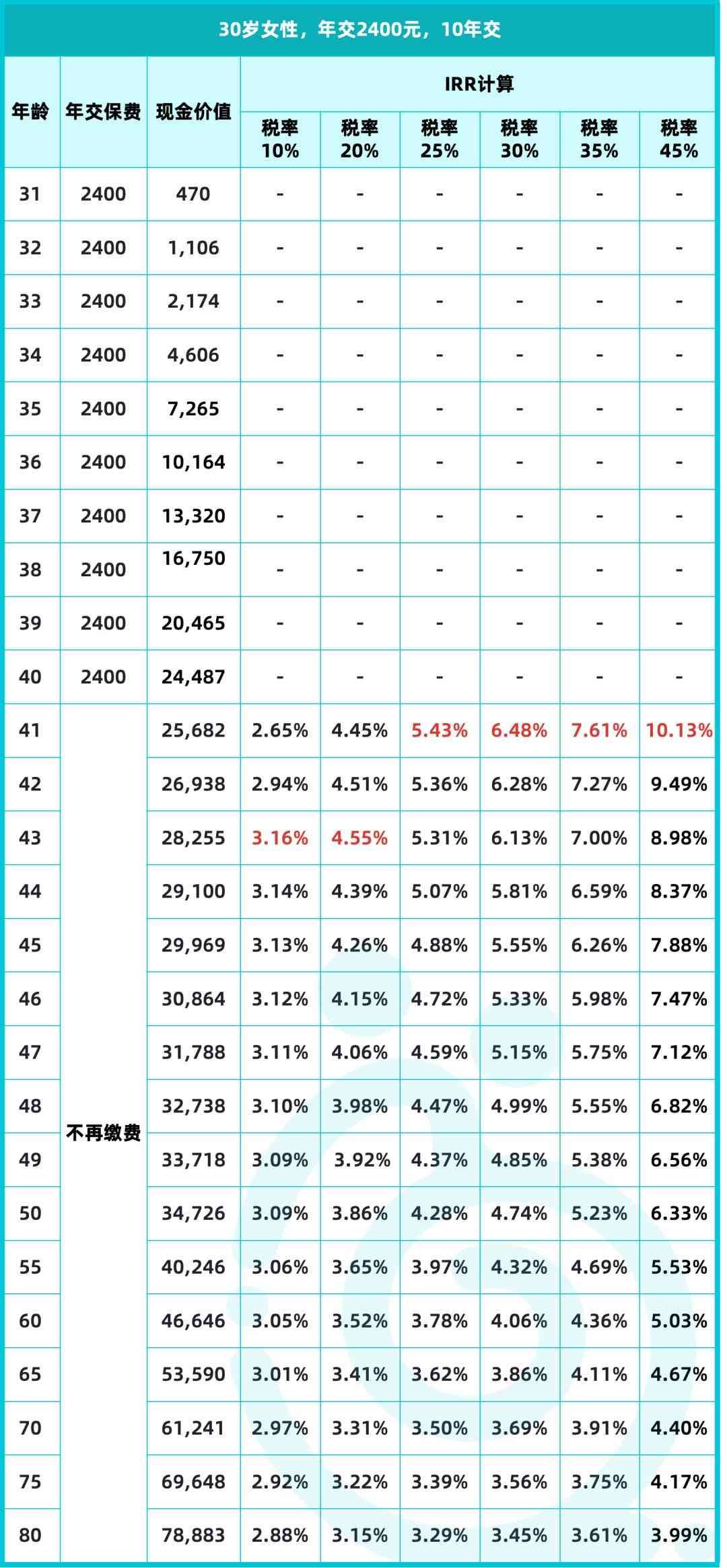

目前市面上这一类的产品有一些,我们比较推荐中荷岁岁享护理险。

这个产品的设计非常简单,乍一看甚至可以说没什么亮点。

责任方面,符合条件就赔护理金、身故金,收益方面,不属于顶尖,长期IRR在2.6%左右。

但是!这款产品最大的亮点在于能抵税。

一旦税率过了10%,年交24块,算上抵扣的税款以后,10年交的IRR基本能稳在3%以上,比现阶段的增额寿要好一些。

收入越高IRR就越高,高收入人群完全可以当做一份中期的理财来用。

不过虽然账面上的IRR数字很高,但由于每年能投入的有效保费并不多,一年不过24元。

所以这羊毛真实,但也确实只能算「小小」的那一类。

从测算表格上也可以看到,这款产品并不是持有时间越长,收益就越高的,缴费期一满,抵扣效果就开始衰退。

假如选择十年交的话,那十几年后就退保,可能是最划算的选择。

甚至对于一些税率超过25%的人而言,交费期满当年就退掉才是收益最大化的选择。

03

目前可以抵税的「理财」,除了税优护理险以外,就是个人养老金账户了。

虽然每年可以用来抵税的额度更高,但资金锁定期也更长,放进去的钱必须得退休后才能用,而且还不「保本」。

对比之下还是税优护理险更香,尽管能提供的退税金额不高,但给大家带来的收获感确是实实在在,也不需要非等到自己退休后才能取用,作为一个日常小贴补就非常合适了。

如果准备入手,可以看下小编给的这些小tips哦:

1、虽然缴费期越长,收益就越出彩,但还是要根据自己的收入情况来定,未来收入预期稳定的可以多交几年;

2、每年保费最好就交24,交多了不能抵税也是浪费;

3、注意按自己的缴费期规划好退保时间,持有太长可能反而不划算;

4、重中之重,凡是不需要交个税,或者个税税率不到10%的小伙伴(应税月收入低于1.7万),就完全没必要琢磨买它了,还不如买个别的储蓄险;

5、现在买,抵扣的是今年(2024年)的税,等明年个税申报的时候才能退税,不要搞混了哦!

我是蜗牛君,让你买对保险少花冤枉钱。

如果这篇内容对你有用,欢迎转发支持。

任何关于保险的问题,现在就可以私信我,一对一给你实用建议,帮你买对保险不踩坑~

本文链接:http://www.hainhha.cn/bx/15281.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。