寿险半年净利润榜单:平安人寿第一,中信保诚人寿垫底

文/《清华金融评论》白浩辰、实习编辑柳思佩

近日,我国75家寿险公司中有63家披露了2024年第二季度偿付能力报告。今年上半年,寿险“老六家”净利润共揽1330.61亿元,占行业92.7%。平安人寿净利润领跑位居行业第一,中信保诚净利润大幅亏损垫底。

近日,寿险公司上半年经营成绩单陆续出炉。截至9月24日,我国现有75家寿险公司中已有63家披露了2024年第二季度偿付能力报告。

整体来看,2024年上半年在净息差持续收窄,银行存款利率下行明显的背景下,作为银行存款“搬家”的重要目的地,保险业表现了稳健强劲的发展势头,尽管险企一再压低保底收益率,但增额寿险、分红险等产品热度依旧不减。

6家寿险超千亿,中国人寿保费收入居首

保险业务收入方面,已披露的63寿险公司上半年保险业务收入合计2.07万亿元,6家寿险公司保费超千亿。中国人寿保费收入规模位列寿险公司榜首,达到4895.66亿元,平安人寿保险业务收入位居第二,达到37.83亿元。

表1:2024上半年寿险公司保险业务收入情况

保险公司2024年二季度偿付能力报告

保险公司2024年二季度偿付能力报告

“老六家”狂揽九成利润,行业集中度持续提升

利润方面,已披露的62寿险公司(信泰人寿未披露)上半年净利润达到1435.76亿元,其中36家盈利,26家亏损。寿险“老六家”全部取得盈利,并包揽寿险公司前六名。平安人寿排名第一,上半年净利润502.69亿元;中国人寿、太保寿险、新华人寿上半年净利润也破百亿、太平人寿、中邮人寿位居五、六名。62家披露的寿险企业中,上半年净利润超1亿元的有24家,超10亿的仅有11家,而寿险“老六家”上半年共揽1330.61亿元利润,在寿险公司中占利92.7%。如此高的占利比重也充分表明了寿险行业“大企吃肉,小企看天”的竞争格局。

表2:2024上半年寿险公司净利润情况

保险公司2024年二季度偿付能力报告

退保率居高不下,部分险企深陷亏损泥潭

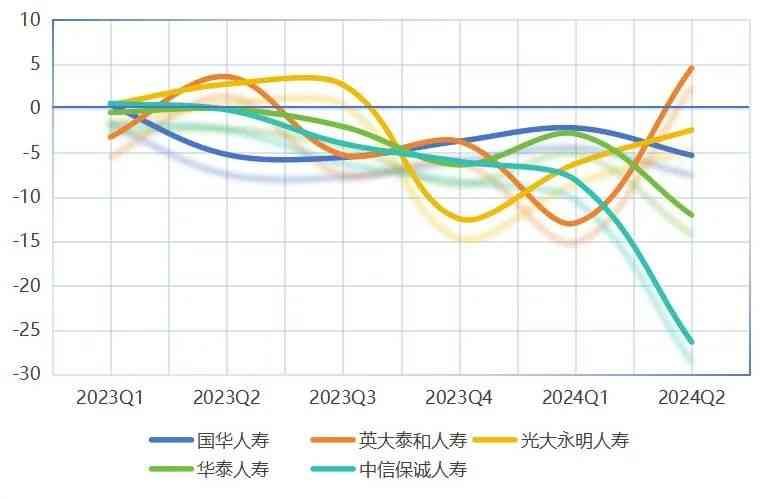

寿险众生相中,领头羊们盆满钵满、高奏凯歌的盛况,而以中信保诚人寿、华泰人寿为首的亏损险企则表现得格外落寞。上半年,中信保诚人寿亏损34.41亿元,为63家险企中亏损程度最大的一家,华泰人寿亏损14.88亿元位列亏损第二,另有24家险企亏损在10亿元以下,与头部寿险企业形成鲜明对比。

图1:2024上半年亏损较多寿险企业季度盈亏情况

保险公司2024年二季度偿付能力报告

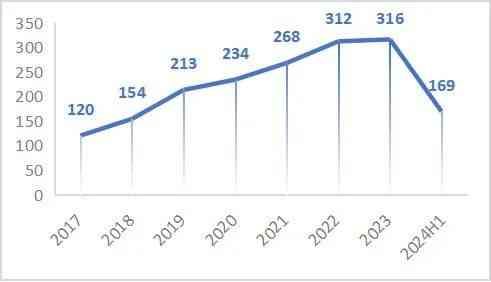

以中信保诚人寿为例,中信保诚的前身信诚人寿是由中信金控和英国保诚合资组建。建立初期,信诚人寿稳健发展,经营规模持续扩张。2017年,信诚人寿正式更名为中信保诚人寿,保费规模也突破了1亿元,经营驶入快车道。

图2:中信保诚人寿历年保费规模(亿元)

公司信息披露报告

而高速增长在2022年戛然而止,在宏观经济增长乏力,局部疫情影响反复等多重因素交织影响下,展业成本骤然提高,公司盈利能力遭受打击,业绩如同坐上滑梯,年内利润遭遇腰斩,较上年大幅下滑17亿,风险综合评级A类下调至B类BBB级。2023年公司营收端也遭遇危机,保费收入增速动能减弱,年内仅增长4亿元,而利润端则继续恶化,由盈转亏。今年上半年,中信保诚人寿的营收、利润双双继续下挫,保费收入169.32亿元,同比下滑0.61%,而利润端则在半年时间中亏损34.41亿元。此次大幅亏损也使得诸多问题浮出水面,中信保诚人寿造成现在经营困局是受多方面因素影响。

图3:中信保诚人寿历年净利润/亏损(亿元)

公司信息披露报告

第一,投连险退保率激增,退保金额倍速增长。上半年中信保诚大幅亏损的一个主要因素是投连险退保率及金额的同步攀升。2024年二季度与上年末退保金额前三产品未发生变化,但退保率有着显著的提升。以退保金额最高的“「智尚人生」年金保险C款(投资连结型)”为例,该产品2023年全年退保率仅为5.4%,而2024年仅半年时间退保率就达到了惊人的12.59%,第二季度单季度退保率就达到了7.23%。退保金额较上年更是成倍增长,退保规模仅今年第二季度就超过了去年全年的数据。在保险行业退保率持续优化的背景下,中信保诚不断上行的退保率引人深思。而居高的产品退保率在亏损险企中普遍存在,华泰人寿推出的财富金账户年金保险(万能型)上半年达到11.33%,退保金额高达1.65亿元。在行业转型加深,职业代理人脱落的背景下,退保率高企、现金流吃紧的现实问题已摆在中小险企面前。为摆脱困局,险企应进行整体的业务结构调整,着力提升业务品质,持续夯实保险服务基本功,增强客户粘性。

图4:2023Q4和2024Q2中信保诚退保金额前三产品

中信保诚偿付能力报告

第二,资本实力吃紧,偿付能力告急。

偿付能力指标直接反映了险企赔付能力及财务稳定性,是险企健康开展经营活动的关键。或许是预料未来资本情况吃紧,2023年末中信保诚人寿公告拟增加注册资本25亿元。今年二月,获批增资的中信保诚人寿的注册资本达到48.6亿元,但2024年二季度末,中信保诚寿险核心偿付能力充足率、综合偿付能力充足率仍较上期下挫18.95、28.30个百分点,降至86.58%、173.15%。险企偿付能力达标需同时满足三个条件:核心偿付能力充足率不低于50%、综合偿付能力充足率不低于1%、风险综合评级水平在B类及以上。尽管中信保诚现阶段偿付能力仍处于合格状态,但核心、综合偿付能力充足率的连期下降也限制了公司的经营活动和资本运作,为公司的发展敲响了警钟。为避免陷入资本亏空、连年亏损的恶性循环,亏损险企仍需多元化资本补充度过艰难期,并制定有效的经营策略扭转现阶段亏损局面。

第三,高管大规模换血,董事长之位空缺一年。自2023年以来,中信保诚就开启了大规模的管理层迭代,近一年多的时间,公司有十余名高管离任,其中不乏董事长、副董事长、总经理等关键职位。可以说中信保诚几乎替换了整套领导班子。2023年6月,中信保诚董事长黎康忠辞任。而截至发稿日,中信保诚董事长之位仍处于空缺状态。管理层重要职位的长期空缺已成为多数亏损险企的通病。目前,曾供职于中信金控财富管理部的常戈已接任中信保诚人寿总裁一职,暂时缓解了管理层多职位空缺的燃眉之急,然而在经营状况困境及新老交替的阵痛影响下,中信保诚亟待迎来一位领军人物。

中信保诚所面临的困局正是现阶段部分中小险企的缩影。近年在外部环境严峻,监管整体趋严,行业竞争加剧的交织影响下,部分中小险企正经历一段艰苦时刻,所面临的挑战接踵而至。

尽管前路艰险,我国保险业也正迎来难得的历史性机遇。今年以来,国家明确了保险业的发展指引,持续提升保险业在国家发展和社会运行中的战略地位,监管约束与鼓励政策并行施展。在步入深水区的时间节点,为行业及险企提供了更多的转折点和可能性。

在当前局面下,中小险企应把握经营转折点,扎实打磨经营能力,拓宽资本补充渠道,充实优化产品货架,改善现阶段经营的不利局面。而对于头部险企,也应持续稳健经营,做好我国金融及经济的压舱石,做好金融市场的耐心资本,本着金融为民的初心使命,共同实现保险业高质量发展。

编辑丨白浩辰

审核丨许晨辉、秦婷

责编丨兰银帆

Review of Past Articles -

本文链接:http://hainhha.cn/bx/13922.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。