2024上半年寿险公司保险业务收入排名榜:泰康、中邮和友邦超市场

2024年上半年

75家寿险公司保费排名

①泰康人寿

老六家中增速最快

分红险发展快,个代和银保齐发力

②中邮和友邦增速超20%

阳光人寿个代和分红增速快

③头部公司重视价值

个代新单正增长,利润提升

银保系险企反转,多数增速提升

“报行合一”

降本增效成果显现

多家银行手续费收入下降

1

2024年上半年

寿险公司保费排名榜

保费增速&规模保费增速

1. 2024年上半年人身险公司原保险保费收入2.6万亿,同比增长5.1%!

根据金融监管总局披露的数据,2024年上半年人身险公司保费收入为2.63万亿,按照可比口径同比增长5.1%。

当然,对于从业人员或者消费者而言,可能还关心各家寿险公司具体的情况。

根据“13精”统计,75家寿险公司的保险业务收入排名榜,详见本文第一张图。

细心的朋友们可能会发现,这里的保费增速,与人身险业整体保费增速相比要高一些。

①保险业务收入&原保险保费收入

这背后有两方面因素影响,一是,如无特殊标注,本文所指保费为“保险业务收入”,是原保险保费收入与分保费收入的总合。

不过,对于大多数寿险公司来讲,分入保费较少,因此,保险业务收入的排名可以作为保费排名的重要参考。

至于,原保险保费口径的数据,我们会放到“13精”小程序中。

②前海、中融等公司未披露相关报告

二是,近年来前海人寿、中融人寿、珠江人寿、上海人寿等公司一直未披露偿付能力报告。

从2024年一季度开始,渤海人寿也已不再披露偿报,详见《2024年一季度寿险公司偿付能力排行榜》。

因此,这两者的保费增速差距,可能是寿险公司的再保分入增速高,或是未披露的公司保费增速低。

③规模保费增速&保费增速

另外,在保费排名榜中,我们还列式了规模保费的增速,其与原保险保费收入的差异,是规模保费还包括万能险和投连险的新增交费。

2. 保费增速低于上年同期,3%定价传统险停售下,8月极速拉升!

与上年同期相比,2024年上半年人身险公司的原保险保费增速明显下降,如上图所示。

当然,上半年的增速偏低,主要是受上年同期3.5%定价产品停售刺激下,6月和7月的保费激增,同比基数较高影响。

不过,按照金融监管总局《关于健全人身保险产品定价机制的通知》,3.0%定价的传统险已于2024年8月底停售。

在这波停售的刺激下,人身险业的保费增速极速拉升,可比口径下,2024年8月增速为8.2%,当月增速高达47.56%。

展望全年,9月分红险和万能险等产品的停售潮,虽然也会继续推动一波产品热销,但是,2024年人身险保费增速要想超越上年同期,还有较大不确定性。

一方面,近期资本市场提振的政策利好不断,利好保险公司的投资端,详见文末。

近日,新华、太保、人保纷纷表示,三季度末净利润预计均将同比增长超60%!

另一方面,由于基金等产品的收益率大幅提升,也会弱化传统保险产品的长期锁定利率优势。

此外,保险公司的投资收益提升,意味着有更充足的费用空间,加大产品的销售力度,也可以加大万能险和投连险等浮动收益较高产品的推广力度。

所以,具体对行业保费发展的影响,还是要看后续资本市场的变化情况...

2

老六家中泰康增速最快

中邮、阳光、友邦均超市场

友邦人寿连续5年双位数增长

2024年上半年,排名寿险公司保险业务收入排名榜TOP10的公司,分别是中国人寿、平安寿险、太保寿险、泰康人寿、太平人寿、中邮人寿、新华保险、人保寿险、阳光人寿和友邦人寿。

其中,太平人寿和中邮人寿的排名均上升1位。

分公司去看,排名前十的公司中,仍有4家险企保费增速超越市场,分别是泰康、中邮、阳光和友邦,在当前的市场背景下实属不易。

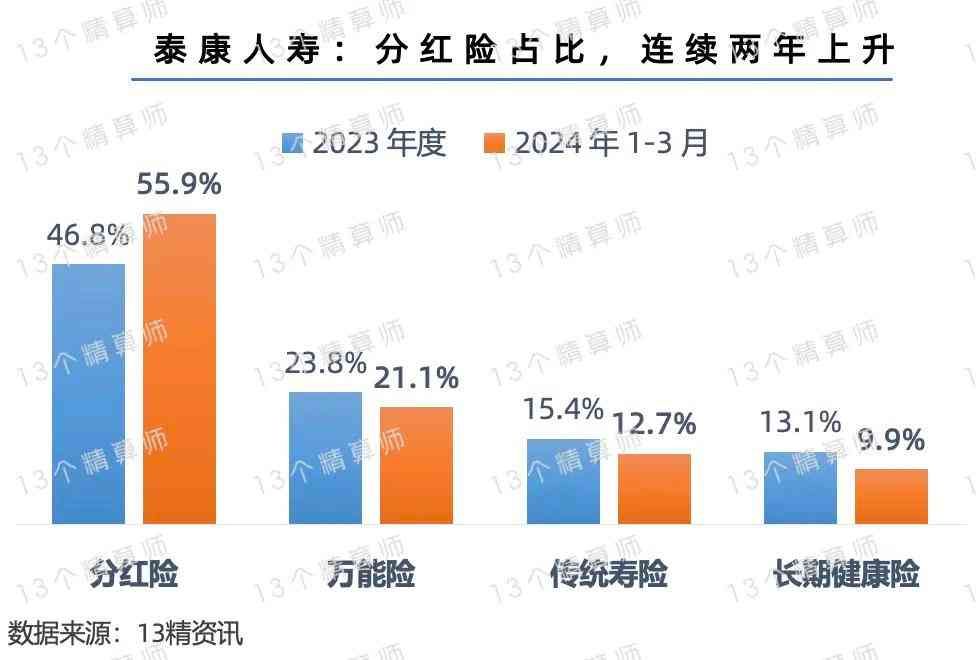

1. 泰康人寿:保费增速持续超市场,个代和银保齐发力,分红险发展快!

2024年上半年,泰康人寿的保险业务收入为1390亿,同比增长18.4%,排名寿险公司第四。

泰康人寿作为“老六家”公司之一,近两年一直保持超市场的保费增速,也是老六家中增速最高的公司。

在公司持续的快速发展助力下,泰康人寿与第三名太保寿险之间的保费差距,已经从上年同期的376亿缩小到141亿。

因此,年末两家公司排名之争,值得大家关注。

至于,为何泰康人寿能保持快速增长,从2024年一季度的数据看,得益于银保渠道和个代渠道“齐发力”。

银保渠道方面,泰康人寿自2023年加大分红险及万能险的拓展力度,业务规模有所回升,2024年一季度银保渠道的业务占比已经升至27.9%,详见上图。

个代渠道方面,作为泰康人寿的核心业务渠道,坚定打造专业化、职业化的高绩优队伍,自2021年以来保费规模持续提升。

此外,值得关注的是,面对外部利率持续下行的压力,人身公司从去年开始都在大力推动以分红险为代表的“保底+浮动”类产品的销售。

从2024年一季度的数据看,泰康人寿的分红险发展较快,保费占比已经超过55%,较上年年末提升超9个百分点。

2. 友邦人寿持续“双位数”增长,阳光人寿个代和分红增速快!

此外,中邮人寿、阳光人寿、友邦人寿,三家公司的保费增速也全部跑赢市场。

值得注意的是,友邦人寿在成功实现分转子后,随着机构的扩张和优秀代理人模式的成功复制,保费增速已经连续5年超10%!

注:2023年及以前数据为原保险保费收入增速

2024年上半年,友邦人寿的保险业务收入同比增长19.4%,甚至高于上年同期。

一方面,友邦人寿的代理人招募工作成果显著,上半年新入职代理人同比增长26%。

另一方面,公司上半年的新客户同比增长超30%。

两项作用下,友邦人寿的新单保费快速增长,按固定汇率计算,年化新保费同比增长21%。

中邮人寿方面,背靠邮储银行,对银保渠道倚重、产品集中,今年的保费增速高,背后或与产品性价比高和前期“高现价”产品销售较多等有关。

阳光人寿方面,保费快速增长的背后,主要得益于个代渠道新单保费的快速增长,上半年个险新单同比增长超15%。

从产品方面看,阳光人寿的分红险和传统险增速均超10%,其中,分红险更高为19.9%,传统险为13.9%。

3

头部公司重视价值

个代新单正增长,利润提升

银保系险企反转,多数增速提升

分规模去看,规模越小的公司,超越市场的数量越多,且整体保费增速也越高。

从上图可见,上年保费规模不足百亿的37家寿险公司保费增速为16%,虽较上年同期下降13个百分点,下降幅度较大,但仍远超行 业。

寿险公司的保费增速分化背后,与受规模限制的自身发展定位有关,也与头部险企近年来加强成本管理,向高质量发展转型有关。

1. 国寿、太保等头部险企:个代新单快速增长,“降本增效”效果显现,继续向高质量发展转型!

虽然,头部险企的保费增速低于行业,但是,分渠道去看,作为老六家的核心竞争力所在,个代渠道在2024年的表现都不错。

中国人寿、平安寿险、太保寿险、人保寿险、太平人寿等公司,个代渠道均实现保费正增长。

其中,中国人寿、太保寿险、人保寿险、太平人寿,四家公司个险渠道的新单保费增速均超5%,太保寿险最高为10%。

而且,从代理人团队人数看,虽仍呈现下降趋势,但速度较上年年末有所放缓。

再加上,人均产能的提升,新业务价值率上升,保单继续率上升。

以及,严格执行“报行合一”要求,降本增效成果显著,头部寿险公司上半年利润大幅提升,详见《2024上半年寿险公司利润榜》。

2. 降本增效成果显现,多家银行手续费收入下降,多家银保系险企增速快!

从去年开始,为提升行业负债质量,在监管的指导下,人身险公司开始严格执行“报行合一”。

详见《金融监管总局:规范银保渠道业务,严查各类“小账”抓典型》。

2024年上半年,多家银行的手续费收入同比下降,详见上图,其中,代理保险等业务的手续费同比下降幅度更大。

比如,招商银行代理保险的收入为39.50亿元,同比下降57.34%,对此,多家银行表示主要是保险降费效应影响。

由此可见,经过近一年的调整,银保渠道的手续费率明显下降,降本增效的效果显著。

上年同期,受银保渠道竞争加剧等因素影响,多家银保系险企保费出现下滑。

2024年上半年,在上年同期基数较低的基础上,加上渠道费用管控加强,相对竞争减弱,银保系险企的保费增速提升。

从上图可见,除交银人寿外,其余公司的增速均超10%,有的甚至超30%。

这也是在前文大家看到,上年保费规模3亿的险企,保费增速较上年同期大幅提升的原因。

注:本文不包括截至目前尚未披露偿报的公司,比如,渤海人寿、前海人寿、中融人寿、珠江人寿、上海人寿等...

本文链接:http://hainhha.cn/bx/13900.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。