人人安康百万医疗的坑在哪里,人人安康百万医疗怎么样?除了不保证续保,还需特别注意这5点!

有几个小伙伴问到了人保财险的人人安康百万医疗险,简单来分析一下。

因为是财险公司承保的,所以不能保证续保,但续保条件也只是其中一个参考因素,不能“妖魔化”保证续保。

人人安康有3个计划,分别是650万方案、5万方案、4万方案。

首次参保选650万的就好,因为多了恶性肿瘤院外特药责任。

如果是已经理赔过的,那续保只能选4万保额版本。

那一个产品好不好、适不适合自己买,得从这3方面综合考虑。

①健康告知——影响你能不能买

②保险责任——哪些费用能报销

③免责条款——哪些费用不能报销

1.健康告知

健康告知的重要性我每篇文章、每个产品都会提到,一定一定要重视。

因为这不仅关乎着能不能买,更是决定着能不能赔。

人人安康的健康告知相对宽松,但也一定要仔细核对,别嫌麻烦。

如果这点耐心都没有,那真不建议买保险。

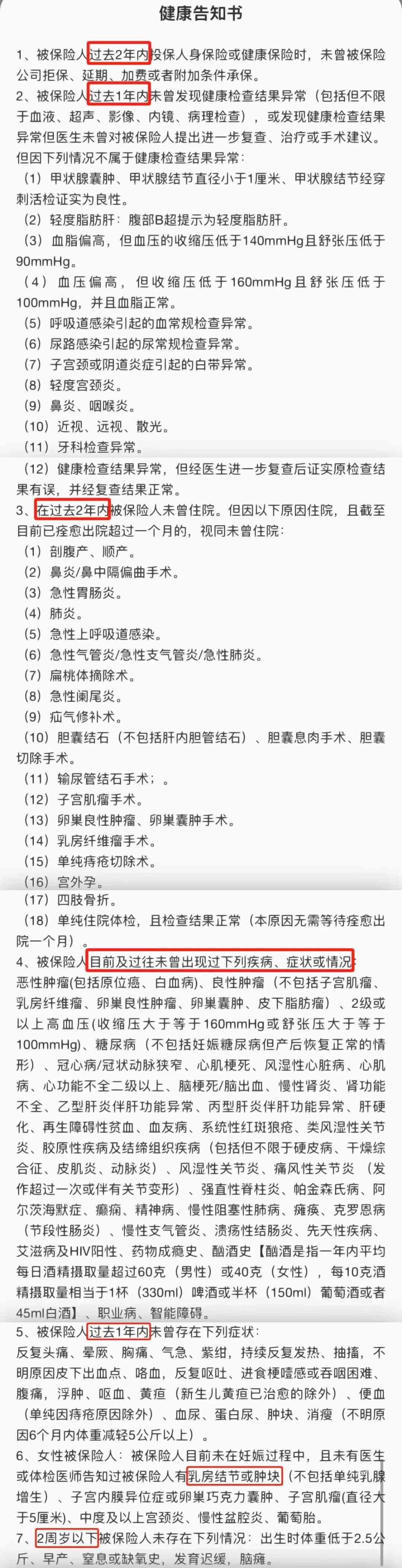

投保时会弹出来这个《健康告知书》,注意时间限定,有些问的是近2年内,有些问的是目前或者过往。

如果有符合的异常情况,则无法投保,人人安康也不提供核保。

一定要注意,不是没住过院、医生说没事就可以直接买,也跟大还是小、轻微还是严重无关,只要问卷问到了而且你也确实有,那就得如实告知。

2.保险责任

能通过健康告知的前提下,我们才有研究人人安康保险责任好不好的必要,要不它再好,你买不了有啥用呢?

以新参保为例,来看看650万版本都保啥。

仔细看标红部分,或者投保时阅读条款,有5个点着重提一下,就是我标题提到的。

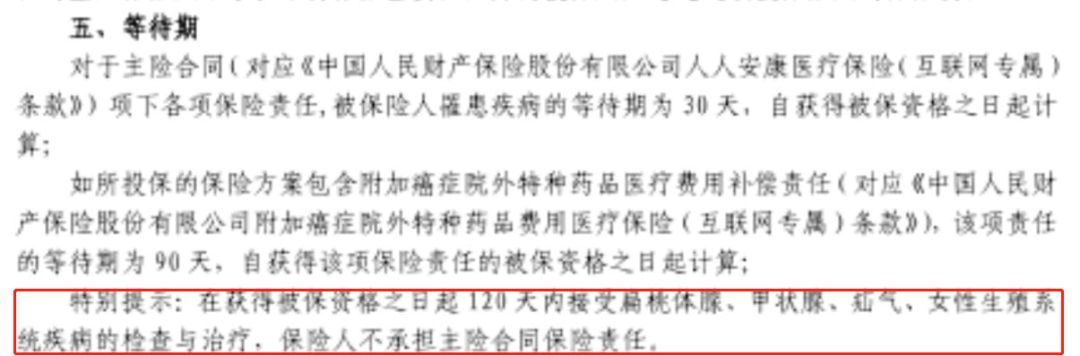

其一,4种特定疾病等待期为120天。

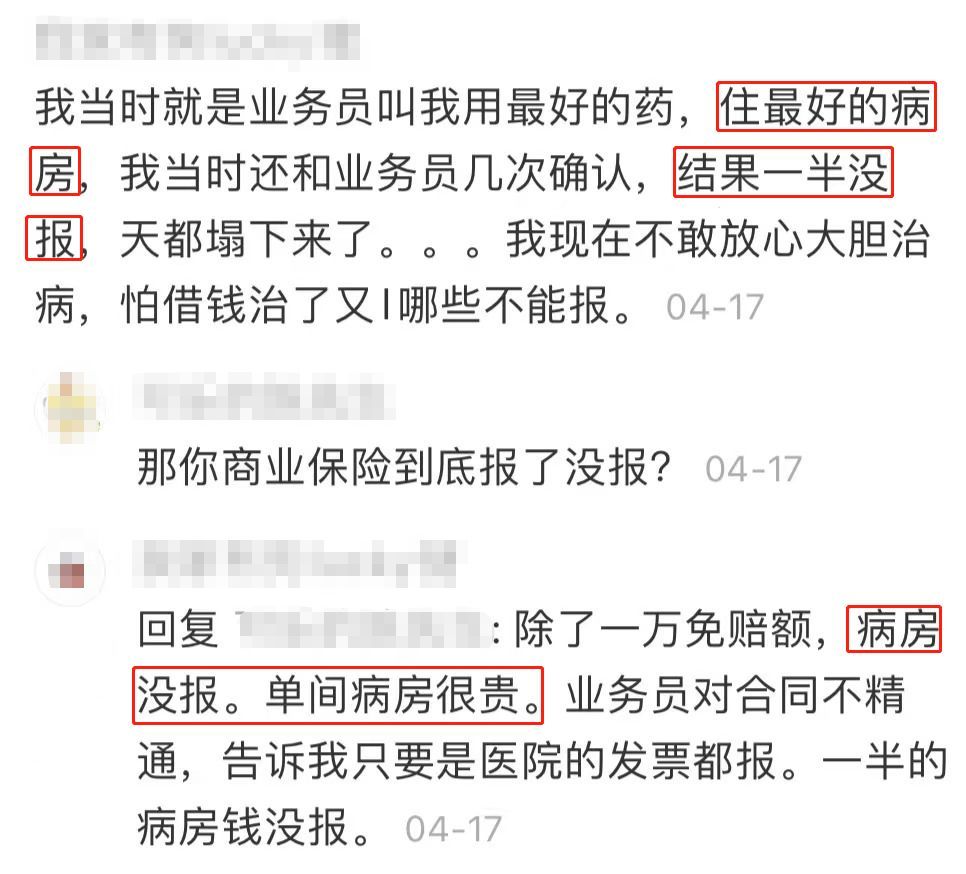

其二,不包括单人病房,这一点一定要注意。

这就是“血”的教训啊,人人安康对床位费定义是这样的。

你买了,也用到了,还住了单间病房,这可一分钱都不报销。

其三,附加癌症院外特药责任后,可以报销108种院外特药,但其余外购药不予报销。

其四,买108种特药必须得有医生处方,而且得是三级及以上公立医院专科医生开的处方。

比如二甲医院医生开的处方,人人安康可不认喔~

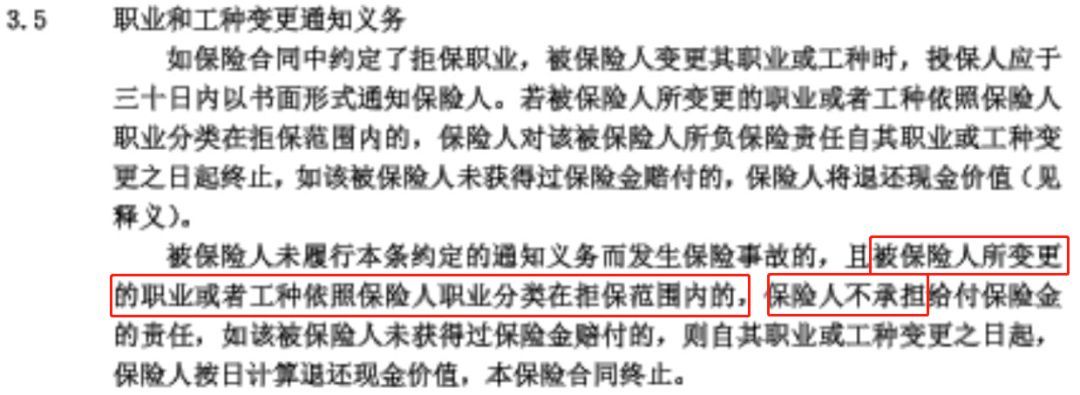

其五,哪些职业能投保没有提及,但是合同有对职业变更的要求。

对职业变更有要求的百万医疗险还真不多见,众安尊享e生系列算一个,这又多了个人人安康。

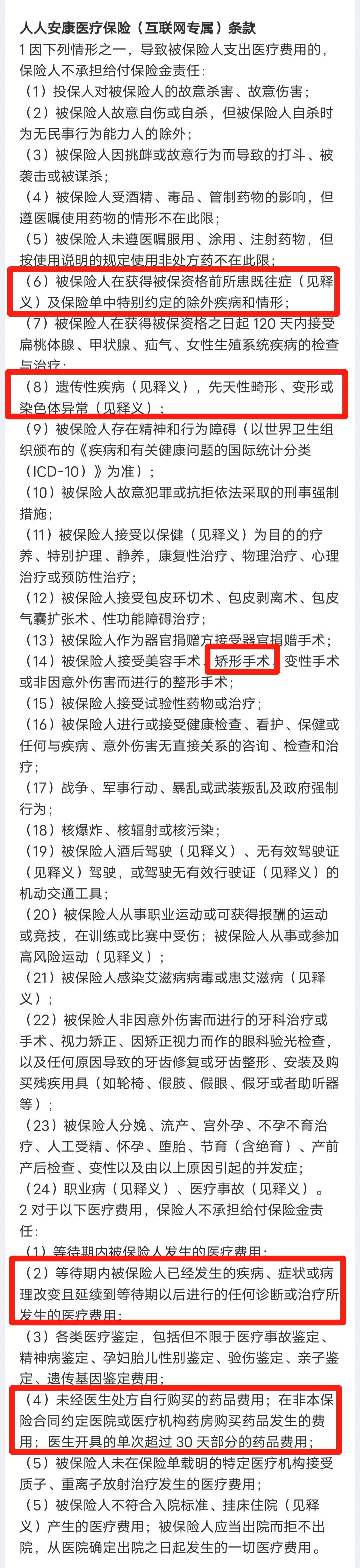

3.免责条款

免责条款极其重要,一定一定要仔细看,因为这里面列出的事项都不予报销。

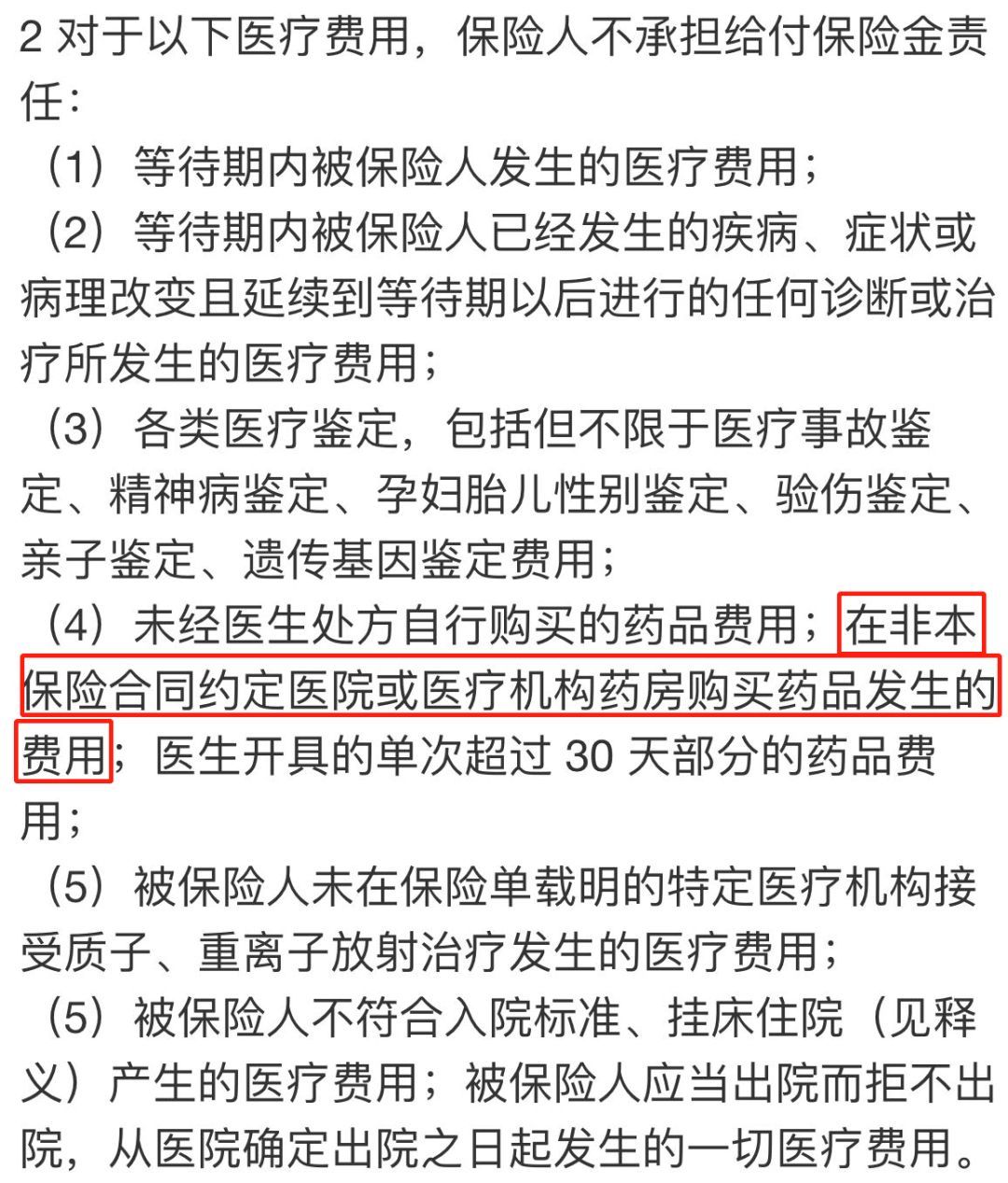

医疗费用免责条款

↓↓↓

癌症院外特药免责条款

↓↓↓

人人安康的免责条款不少,都非常重要,特别是既往症免责、先天性疾病免责、除108种癌症特药外的其他外购药免责。

其余都算是常规设置了,但比较友好的是,人人安康没有明确免责人工器官的费用。

还是那句话,理赔看的是合同,再大的公司也不会赔你合同里没有的东西。

百万医疗险能不能报销,一句话可以总结:

做好健康告知的前提下,合理且必需、符合保险责任、不属于免责条款的费用,超过免赔额的部分可按约定比例报销。

所以,一个产品好不好、适不适合你买,关键看3点:

①健康告知

②保险责任

③免责条款

就像人人安康,单纯看保障责任确实也不错,但前提是你的健康状况能买,以及能不能接受它不保证续保。

总之,买是可以买,但别只听别人用嘴说,这就是一本合同,花点时间看看。

本文链接:http://hainhha.cn/bx/12719.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。