交了12年的智盈人生退保了,退的对吗?好像不太对啊!

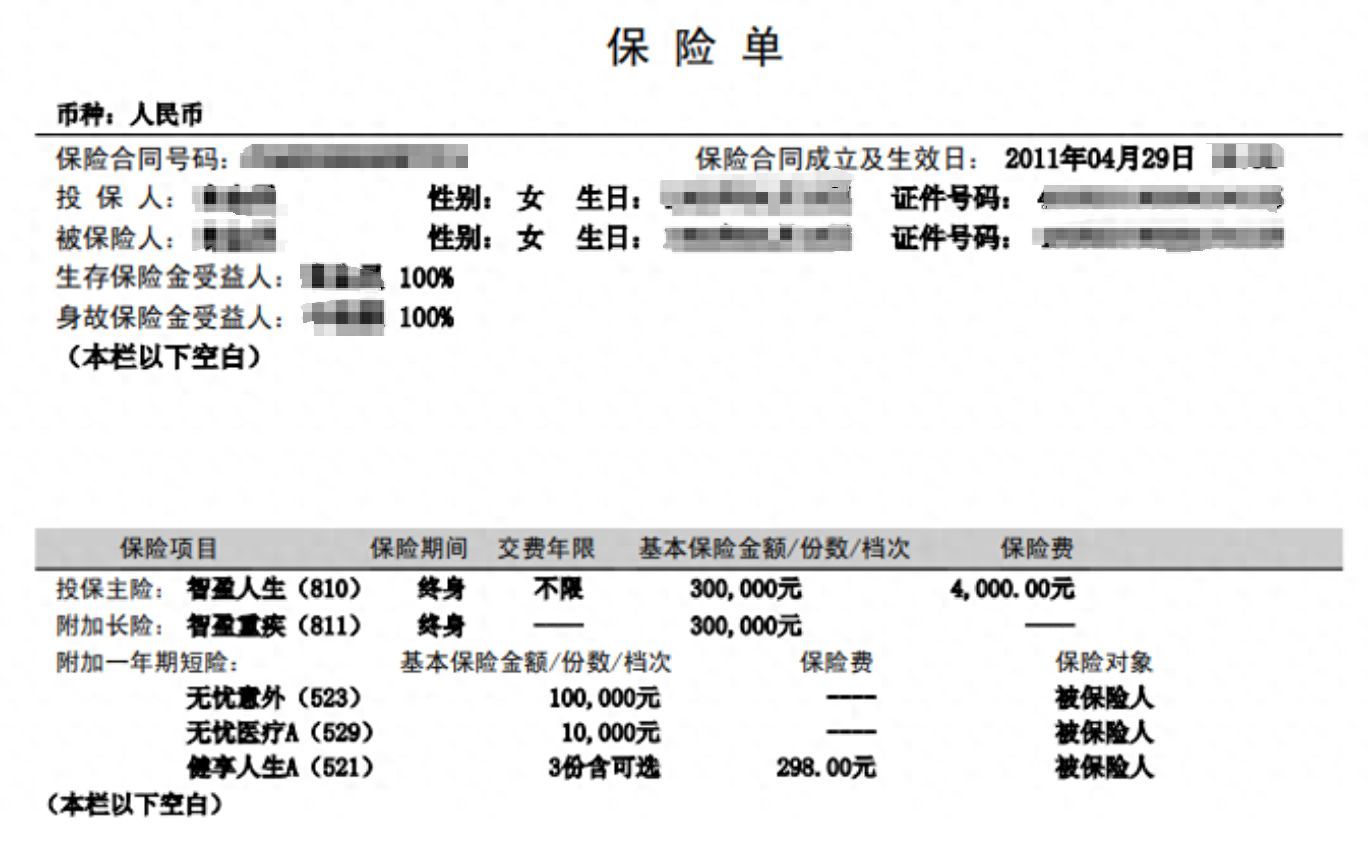

我和我老婆都在2011年买了某保险公司的智盈人生终身寿险(万能型),上周发现我到75岁时我一年的保障成本要三万多,一冲动,下午就去把我们两个人的保险都退了,还写了一篇头条文章说明。

但看到有网友评论说可以减少保障以减少缴费,我心里犯了嘀咕,是不是我不该退啊?尤其是我老婆买的时候年纪轻,每年的保障成本应该较我明显要少。

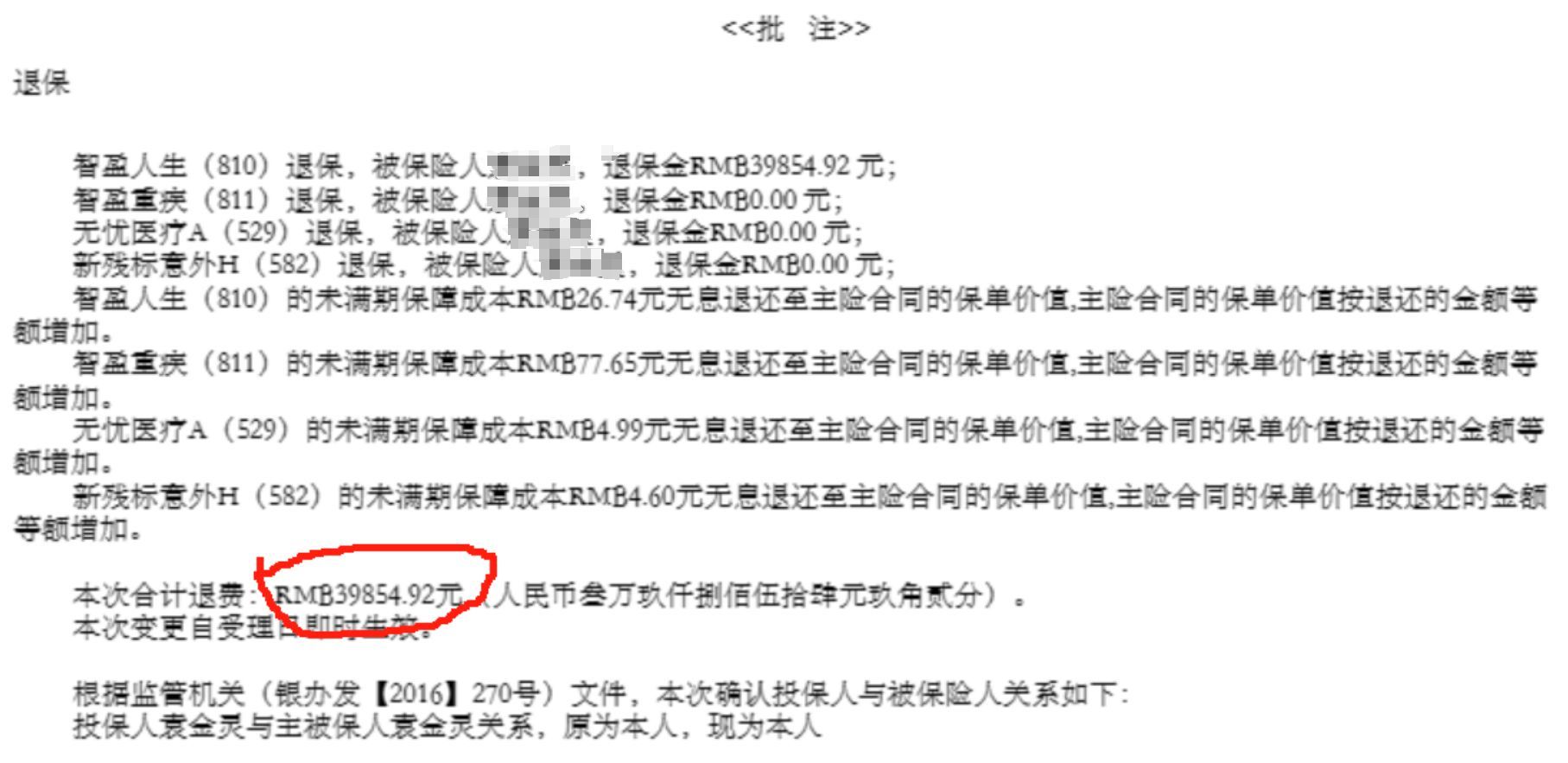

我老婆12年总共缴费48818元,退费39854.92元,损失8963.08元。

我今天把我老婆的保障成本详细的计算了一下,并预测了一下每年的利息收益,计算虽然不是那么准确,但大差不差。

计算显示,当我老婆实数56岁,当年将满57岁时(因保障成本表中的年龄是当年1月1日时的年龄),保单的现金价值将为负数。

按平均寿命80岁计算,也就是计算到当年初实岁已经79岁为止,需要缴纳的保障成本合计为335359元,利息忽略不计。

这样看,如果按平均寿命的话,到80岁时,总的缴费将为48818+335359=384177元,还不算这些钱的利息,保障只有30万,当然不划算了。但是谁也不敢保证自己能顺顺利利的活到80岁哦。

以上是基于每年都继续全额扣除人生险、重疾险、无忧医疗险和新残标意外险这四种险种的保障成本计算的。

但是,假如真的如网友所说,如果从今年开始,我们能要求不再保重疾险、无忧医疗险和新残标意外险,只要保人生险,那么保障成本将会大幅减少,到实岁48岁开始那年,每年的利息收益预计才开始不能覆盖保障成本,而现有的现金价值预计在大概67岁那年消耗完。

也就是说,如果不退保,只减少三个险种,那么已交保费48818元可以从现在开始再保26年,保了30万的终身险。

这样一算,我觉得还是很划算的。就算那时不再交了,也值得啊。就不知道保险公司同不同意这样做呢?那样的话,退保真的没必要的了,还有点后悔了,不知道各位网友们怎么看?

当然,如果保险公司不同意这样做,那么这个分析就没有意义了。如果可以,现在想想,当初保险公司接线员听到我们说退保的原因是因为后面的保障成本太高了时,为什么没有给我们这样的建议呢?又或者,一开始在保险合同里面就说明这一点,包括每年的详细的保障成本,方便我们自己分析和决策。

其实,我们想的也主要是现在孩子还小,买这些保险主要也是为了给孩子一个保障。自己有买职工医保,重疾这块需求不大,主要就是个人生险。到自己六七十岁了,孩子都已经工作和成家立业了,没有这些保障也没有问题了。

网上也报道了很多重疾险保险公司扯皮不给报销的,还不如只买个人寿分红险,保费永远都在,还能分红。所以感觉没必要买这种万能险。

另外很惭愧,当初买的无忧险只是一年期的短险,没想到这么多年了还一直在交,老婆说是保险公司每年有提示,自己可以选择,不用单独交这个险种的保费,保险公司是从现金价值里面扣。这只能怪自己,因为我们有买另外的全家意外险,完全没必要再买这个险种。

本文链接:http://www.hainhha.cn/bx/11691.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。