中华保险为什么便宜,高性价比重疾险中华人寿中华福2021版

产品测评!

【明者保生】第21篇原创文章by Lehmanutd

接下来我将和大家一起了解一下目前市面上卖得比较火的重疾险产品,对这些产品进行测评分析,看看他们分别有哪些优缺点。如果你想购买,了解一下,心里也会比较踏实。

平常和客户沟通重疾险的常见种类和区别后,大部分客户都偏向于选择购买不分组多次赔的重疾险,保障责任更好。但大部分不分组的重疾险都比较贵,让人望而生畏。

今天给大家测评一款价格实惠的不分组多次赔付的重疾险:中华联合人寿中华福2021版。

01

股东背景实力强大

中华联合人寿保险股份有限公司,简称中华人寿,是由中华联合保险集团股份有限公司(简称中华保险)和中华联合财产保险股份有限公司(简称中华财险)于2015年发起成立的人寿保险公司。

中华人寿的最大股东中华保险、第二大股东中华财险,始创于1986年,是全国唯一一家以“中华”冠名的国有控股保险公司,主要股东中国东方资产管理有限公司是国家财政部和社保基金发起成立的中央金融企业,可以说中华背景是“根正苗红”。

02

保障责任

1、重疾1种,不分组,可赔付2次,每次赔付1%保额,间隔期1年。

2、中症20种 ,不分组,可赔付3次,每次赔付50%保额,间隔期90天。

3、轻症40种,不分组,可赔付3次,每次赔付20%保额,间隔期90天。

4、恶性肿瘤关爱保险金:若80周岁前首次确诊癌症,将额外给付25%保额。

5、身故/全残/疾病终末期保险金:若18周岁前身故、全残或疾病终末期的,保险金为2%已交保费;若18周岁及以后身故、全残或疾病终末期的,保险金为1%保额。

6、被保人轻症、中症、重疾豁免保费。

03

特色优点

1、费率便宜。在相同保额的前提下,在众多不分组多次赔付的重疾险中,这款产品的保费非常便宜,价格便宜程度绝对排在前列,这是它最大的优势。但是,这种便宜是牺牲一定保障责任为代价的。

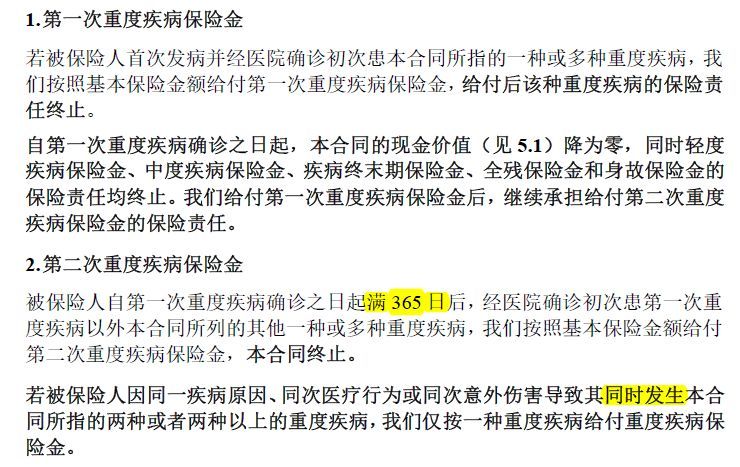

2、重疾无三同条款。三同条款指:“若被保险人因同一疾病原因、同次医疗行为、同次意外事故,被确诊首次患……”。若疾病B是由疾病A引起的,则疾病B和A是同一疾病原因。若有三同条款,则疾病B无法获得理赔;若没有三同条款,在满足间隔期的前提下,疾病B可以获得理赔。目前,很多产品都有三同条款。

这款重疾险的描述是“若被保险人因同一疾病原因、同次医疗行为或同次意外伤害导致其同时发生本合同所指的两种或者两种以上……”,就算因同一疾病原因导致两种或以上重大疾病,只要满足重疾险间隔期的要求就可以再次赔付保额,相当于没有三同条款。

3、恶性肿瘤关爱保险金。若被保险人80周岁前首次确诊患有癌症,将额外给付25%保额。由于癌症是第一高发重疾,占所有重疾险理赔的75%以上,因此,这项保险责任非常实用,相当于癌症多给付了25%的保险金,可以理解为变相提高保额。

4、轻症、中症、重症不分组多次赔付。

5、可添加第二投保人。父母给孩子投保,可以选择第二投保人,这样保单权益属于夫妻共同所有,属于双方共同财产。

04

不足之处

1、这款产品保费非常便宜,这是牺牲一定保障责任为代价的,很多保障责任是没有的,比如少儿特定疾病、恶性肿瘤多次给付、心脑血管疾病多次给付、成人特定疾病等责任都缺失,你想多选也选择不了。

2、轻、中症赔付比例较低。轻、中症的赔付比例为20%和50%,是目前市场赔付较低的标准,好在轻、中症各赔付3次,赔付次数还是不错的,并且全面覆盖高发的轻、中症。另外,轻症和中症都有90天的间隔期,目前主流的产品一般都没有间隔期。

3、此外还有一个小小的缺陷,18周岁及以后身故、全残、疾病终末期的保险金仅仅只有1%保额这一个选项,没有在1%保额和现金价值中取较大者,当然这属于鸡蛋里面挑骨头了。

05

适合人群

这是一款优缺点都比较明显的重疾险产品,最大的优点是价格便宜,缺点是轻、中症责任一般和未包含一些可选保障,但最基本的轻症、中症、重疾不分组多次赔付还是有的,适合预算一般但是非常想要不分组多次赔付的客户。

总 结

没有哪一款重疾险是最好的,也没有哪一款重疾险是最差的,保险配置丰俭由人,便宜的重疾险很有可能缺少一定的保障责任,因此,在预算内满足客户需求的重疾险才是最好的重疾险。这款重疾险就是在预算和保障责任之间做了一个相对合理的平衡。

推荐阅读

一文了解如何挑选重疾险,拒绝被忽悠

顶配王炸重疾险工银安盛御享颐生优享版

甲状腺结节、乳腺结节等加费或除外责任非标体重疾险推荐

本文链接:http://hainhha.cn/bx/11117.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。