闲鱼”“飞猪”上线借钱服务,你知道放贷的到底是谁吗?

互联网的尽头是放贷,越来越多的流量APP都开通了借贷服务。近日,阿里系的知名二手电商平台闲鱼和综合旅游出行服务平台飞猪都上线了“借钱”功能。北京青年报记者发现,目前大部分消费者常用的APP都有借款入口,一些消费者会想当然地认为出借方就是这些平台或平台的关联企业,还有人会冲着平台的名气去借钱。但事实上,这些APP提供的只是助贷服务,其合作服务商不少都是与平台没有实质关联的银行、消金公司、小贷公司或者其他贷款平台。

“闲鱼”“飞猪”上线“借钱”服务 放贷的另有他人

日前,闲鱼APP悄然上线了“借钱”服务。“我以为闲鱼借钱的资金提供方会是跟闲鱼同属阿里系的蚂蚁消金,结果发现竟然不是。”闲鱼深度用户王女士告诉北京青年报记者。

按照王女士的提示,北青报记者发现,闲鱼“借钱”功能的入口位于“闲鱼App-我的-借钱”中。页面显示,最高贷款额度为20万元,年利率4.8%起,以实际授信利率为准。

《闲鱼社区借钱频道服务说明》显示,“闲鱼通过借钱频道为用户提供服务信息浏览、授信额度及借款服务进度等必要的信息、软件、技术辅助服务,井韭具体借钱服务提供方。”这表明,闲鱼“借钱”实际是助贷,帮资金方导流获客。

闲鱼的合作机构是有三家,分别是度小满、拍拍贷和马上消费。其中,度小满是百度旗下的金融科技平台,度小满借钱服务的资金提供方既有重庆度小满小贷公司,也包括其他合作金融机构;拍拍贷是信也科技旗下的平台,也有众多合作金融机构;马上消费金融股份有限公司持有消费金融牌照,股东包括重庆百货、中科金、物美集团等。因此,“闲鱼”的三个合作方里,可以直接发放个人消费贷款的只有马上消费。

《说明》强调“闲鱼无法对您与服务商之间的具体服务承担责任,由您与服务商自行决定是否提供或接受服务以及服务的内容等,请您根据实际需求情况、审慎选择服务商并决策是否使用具体借款服务。”

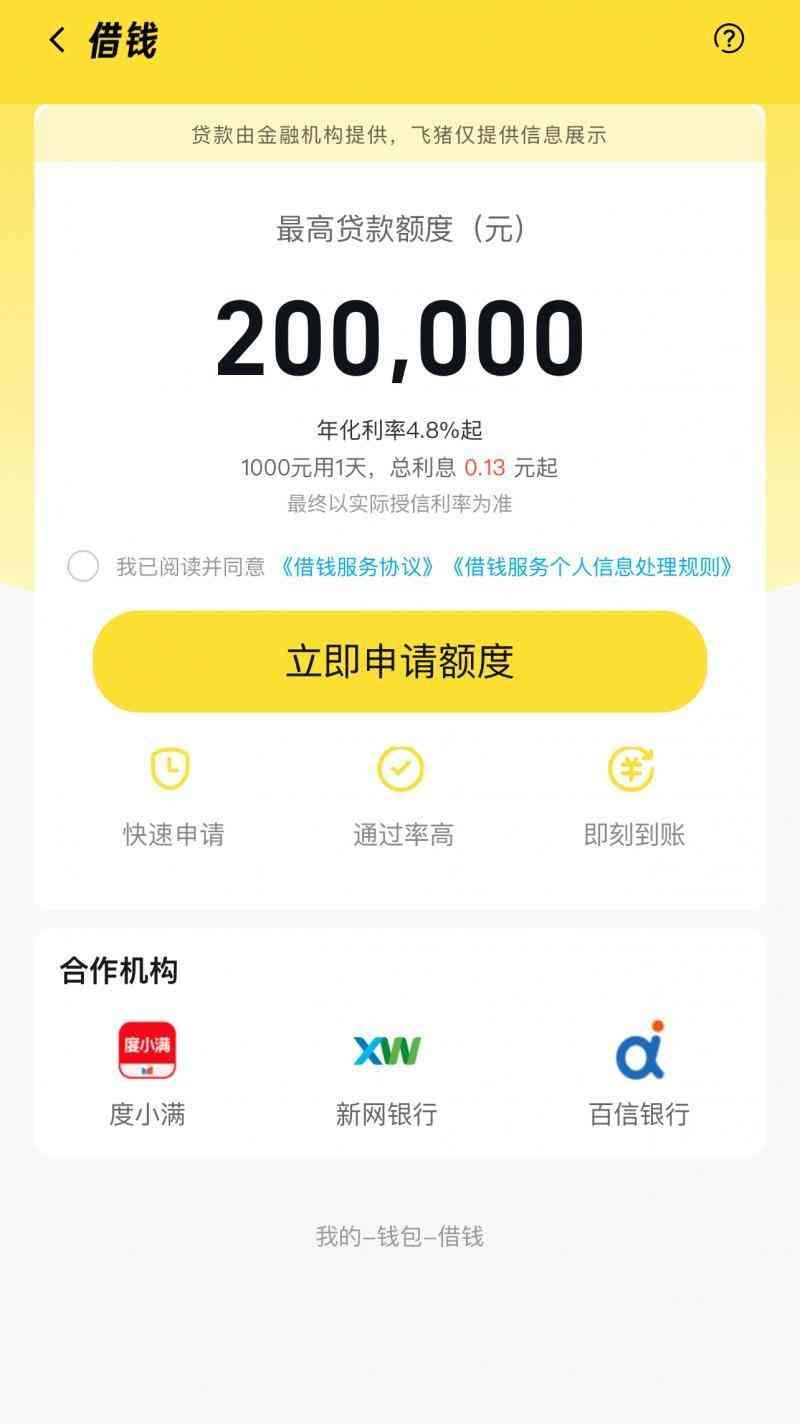

无独有偶,阿里旗下在线旅游平台飞猪旅行最近也上线“借钱”功能,该服务嵌于飞猪钱包内。官方信息显示,飞猪借钱服务是飞猪严格挑选正规第三方金融机构,为用户提供的便捷、全线上化的消费信贷产品。借款服务和资金是由第三方金融机构提供,飞猪只提供网络信息技术服务,并非任何贷款业务。

飞猪借钱的合作机构也是三家,包括新网银行、百信银行和度小满,前两家是银行,可以直接发放贷款。

平台助贷业务的资金方分两类

事实上,开展助贷业务的APP远不止闲鱼和飞猪,客观来看,他们两家现在才“下场”已经落后于同业。

早在三年前,北青报记者曾亲身实测25个普通消费者常用的APP,其中有20个APP都可以借钱。这些APP多是电商、团购、外卖、旅行、交通等类型的平台,与老百姓衣食住行等日常消费关系紧密,但也有与消费和支付“八竿子打不着”的新闻、修图、办公文档等APP,甚至连个别天气预报的应用也开通了借贷功能。

有网友直言“不论是吃饭打车、休闲娱乐,还是购物旅游,工作学习,只要点开那些常用的APP,差不多每一个可以借钱。这些APP真是把我的生活围得严严实实,躲都躲不过。”

不过,北青报记者随机采访的几位没有在这些APP上借过钱的消费者都以为,通过这些APP借钱,出借方应该就是这些平台或平台关联公司。只有真正点开过服务协议的消费者才知道,信贷资金的提供方其实是银行、小贷公司、消金公司等持牌金融机构。因为在我国,只有持牌金融机构才能放贷,包括助贷平台在内的非持牌机构都不能向消费者直接发放贷款。

公开信息显示,这些平台的运营方多为科技公司,而其信贷业务的合作金融机构大致可分两类,一类与平台没有股权方面的关联,另一类则是同一集团下的持牌金融机构。目前,大部分平台寻找合作金融机构已不限于自己的关联企业,而是“兼容并包”。

比如,度小满借钱服务的资金方既有重庆度小满小贷公司,也包括其他合作金融机构;美团借钱的资金方既有重庆美团三快小额贷款公司,也有其他银行、信托、小贷公司等持牌机构;芒果TV内嵌的“芒好贷”由芒果传媒旗下的湖南快乐通宝科技小额贷款有限公司及其他与快乐通宝合作的具备合法放贷资质的金融机构提供信贷额度服务。

助贷行业存在营销不规范、不当催收等问题

“看到是大平台,利息也不高,我就填了资料试了试,结果立即强制下款,还不允许我一次性还清”、“说付款10元就可以减9.9元,我就办了这个贷款,后来征信上显示我名下有十几家贷款公司的贷款,可我就在这一家平台办过啊?”、“贷款页面上说的利率最低就7.2%,也没提其他费用,我以为还款就是本金+利息,谁知还有担保费、保险费和服务费,而且申请时强制勾选,这也太不合理了!”

社交网站上经常看到一些助贷平台贷款客户的吐槽,借钱服务真用起来似乎并非广告宣传的那么便捷便宜。

让一些逾期客户最头疼的还是催收问题。北青报在某知名投诉平台上搜索一家旅游平台的名字和“催收”二字,竟弹出了近4条条客户投诉。多名贷款客户表示,自己只逾期了一天,这个平台的合作方也就是资金实际出借方就不分昼夜地打电话、发短信,进行恐吓威胁,甚至给自己的朋友家人直接电话。还有一个大家常用的出行平台也有2785条有关催收的投诉。

“伴随着互联网助贷业务的快速发展,过度借贷、息费畸高、不当催收、贷款资金截留、侵犯个人隐私、无牌经营等一系列问题相继出现、愈发严重。”2023年7月,中国互联网金融协会发布了《中国互联网助贷业务发展研究报告》(以下简称“《报告》”)。

《报告》在肯定互联网助贷业务作用的同时,指出了相关业务发展过程中存在的七大问题。

对于过度借贷问题,报告指出,互联网助贷业务提升了信贷服务的可得性和便利性,但客观上也助长了借款人非理性消费、过度借贷的行为。部分放贷机构和助贷机构为追求利润,在未全面、客观评估借款人的借款用途、还款能力和还款意愿的情况下,诱导借款人超前消费,导致过度借贷。

对于助贷业务网络营销宣传不规范的问题,报告列出了三种主要形式。一是诱导借贷。例如:营销材料宣传“拜金主义”“过度消费”等不良价值观;以参与活动领取奖品方式宣传业务,但未明确披露贷款业务信息;未明示贷款息费信息,或息费水平以名义利率等数值较低方式计算,诱导用户申请授信、用信。

二是品牌混同。部分平台未充分披露贷款主体等信息,造成金融消费者对信贷产品和平台品牌理解混同,无法清晰了解是哪些机构提供服务以及这些机构在贷款业务中所承担的责任。

三是嵌套销售。部分平台存在弱化信贷业务感知、模糊不同金融业务边界、将信贷业务嵌入支付流程等问题。

对于贷后管理,报告称,逾期债务催收一直是互联网贷款业务投诉的重灾区,个别平台可能因催收用语不规范、催收频率过高、不当联系第

三方等问题引发各类投诉。

知名数字经济学者刘兴亮指出,基于流量做金融生意,本身无可厚非,但如果利用“猫腻”,或者以低息、无息为噱头来诱导用户的借贷,可能涉及到虚假诱导宣传或诱骗,侵犯用户的个人隐私。这些问题需要有关部门加强监管。

日益趋严 监管部门加强对助贷行业的监管

2024年5月27日下午,国家金融监管总局召开党委会议,再次强调“将所有金融活动全部纳入监管”、“要全面落实强监管严监管要求,真正做到‘长牙带刺’、有棱有角”。近几年来,监管部门对助贷行业的监管也的确是日益趋严。

今年5月,货拉拉、喜马拉雅上市过程中均遭到证监会的质询,助贷业务是质询的关注点之一,随后货拉拉和喜马拉雅都下架了助贷产品。从招股书来看,助贷业务为这两个平台的业绩立下了汗马功劳,但为了IPO也不得不壮士断腕。

据了解,证监会对喜马拉雅的问询中,要求其对合规性、股东情况、合规经营、直播业务、助贷业务、用户信息相关情况、股权激励七大问题进行补充说明,助贷业务包括业务形式、资金来源、资质许可、是否涉及征信业务、是否涉及贷后催收服务、金融业务规模等

近几年,涉及助贷机构的监管文件也越来越多。比如,《商业银行互联网贷款管理暂行办法》、《中国银保监会关于加强商业银行互联网贷款业务管理提升金融服务质效的通知》等。

2023年7月,重庆市地方金融管理局发布全国首个专门针对小贷行业消费者权益保护的规范性文件——《重庆市小额贷款公司消费者权益保护工作指引》,明确小额贷款公司应加强对存在合作关系的中介机构和第三方机构的消费者权益保护工作的监督和评价,将消费者权益保护相关要求纳入中介机构和第三方机构的准入、清退条件。

与此同时,各地行业协会也在为规范助贷行业积极发力。

今年3月19日,中国互联网金融协会发布关于开展变相高息“现金贷”“套路贷”等问题自查整改的通知。通知要求,各相关会员单位对合作机构开展的相关业务进行排查,对自查发现的问题应立即整改,合作机构涉及违规业务的,应敦促其立即整改,并暂停与其合作。

5月15日,中国互联网金融协会发布了《互联网金融贷后催收业务指引》,针对制度管理、组织和人员管理、催收对象、联系信息获取、催收时间、催收作业工具、催收行为规范、催收记录、信息披露、人工智能技术应用、告知式催收、交互式催收等多个方面提出具体要求。

6月25日,广东省小额贷款公司协会发布关于小额贷款公司与助贷机构开展贷款业务的风险提示。针对助贷行业乱象,风险提示指出,小额贷款公司应当合理控制助贷机构数量,制定助贷机构准入标准。审查合作机构的外部声誉、涉诉情况、经营团队情况等,甄选业务场景良好、内部管理健全、符合小额贷款公司服务客群与产品定位的机构开展合作。

《提示》建议,小贷公司应严格审慎制定与助贷机构的合作协议条款,在风险承担风险揭示、费用收取、信息保密、投诉和应急处理等方面,明晰权责边界;加强对助贷机构金融营销宣传行为的监督,防止助贷机构以小额贷款公司名义虚假宣传、夸大宣传、误导销售、虚增费用、违规展业。

文/北京青年报记者 程婕

编辑/田野

【版权声明】本文著作权(含信息网络传播权)归属北京青年报社所有,未经授权不得转载

本文链接:http://www.hainhha.cn/bx/10510.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。