【实用】金融机构与小微企业签订借款合同,印花税减免操作看这里!

为继续加大对小微企业的支持力度,推动缓解融资难、融资贵问题,根据《财政部 税务总局关于支持小微企业融资有关税收政策的公告》(财政部 税务总局公告2023年第13号)规定,对金融机构与小型企业、微型企业签订的借款合同免征印花税,执行期限至2027年12月31日。下面申税小微带大家一起学习电子税务局印花税减免申报的具体办理流程吧!

案例

A企业为小型企业,2023年6月30日与银行签订借款合同,借款10万元。

Point

01

登录【电子税务局】-【我要办税】-【税费申报及缴纳】-【综合申报】-【税(费)综合申报】

Point

02

选择印花税——【税源采集】,进入印花税税源明细表,点击【新增采集信息】。

Point

03

选择税款所属期,点击【增加】,进行税源明细数据采集。

Point

04

进入税源明细录入页面进行填写,打*的为必填项,纳税期限可选择“按期”或“按次”。此处以“按次申报”为例。

注意:A企业选择按期申报时对应的所属期是2023年4月1日-2023年6月30日。

Point

05

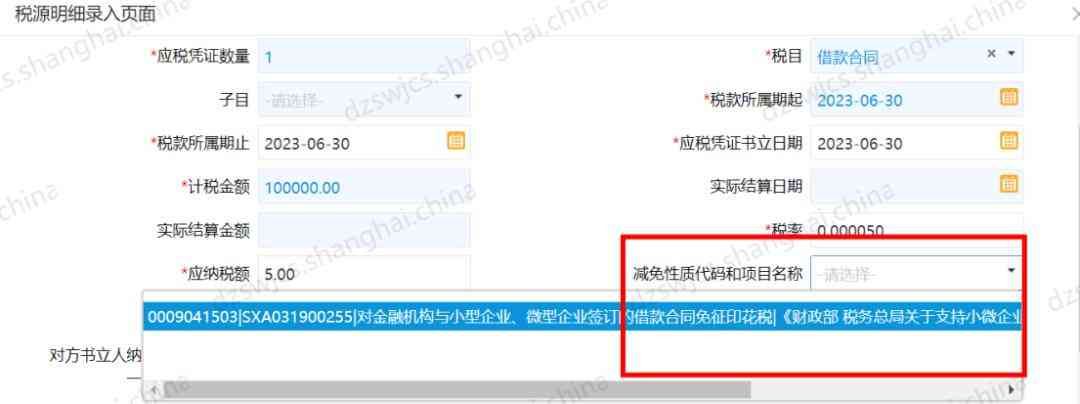

减免性质代码和项目名称选择“09041503,对金融机构与小型企业、微型企业签订的借款合同免征印花税”,点击【确定】。

Point

06

填写完毕后,确认无误后点击【申报】。

特别提醒

小型企业、微型企业,是指符合《中小企业划型标准规定》(工信部联企业〔2011〕3号)的小型企业和微型企业。其中,资产总额和从业人员指标均以贷款发放时的实际状态确定;营业收入指标以贷款发放前12个自然月的累计数确定,不满12个自然月的,按照以下公式计算:

营业收入(年)=企业实际存续期间营业收入/企业实际存续月数×12

原标题:《【实用】金融机构与小微企业签订借款合同,印花税减免操作看这里!》

本文链接:http://www.hainhha.cn/rm/8797.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。