余额宝定期存款利率,利率的故事:余额宝的启示

hi,我是冉冉,CFA,

您家庭的终身财务顾问。

用投研态度做保险,

始于保险,不止于保险.

今天继续聊下:金融工具与利率的故事。

今天的主角是:余额宝。

余额宝的利率越来越低

写在前面的问题,你现在在用余额宝吗?

冉冉今天打开了许久不用的余额宝平台。

截止2024年7月25日,天弘余额宝基金的7日年化收益率1.426%,不到1.5%。

回看10年前,2013年5月,因为“1元起购、随时可赎回”,天弘余额宝货币基金支付宝APP上横空出世,“出道即顶流”,开启了互联网理财时代。

余额宝基金本身也成为现象级国民理财产品。2013年年底规模就突破18亿元大关,并在2018年一季度末创出1.69万亿元。

我们来看看天弘余额宝基金7日年化收益率。2013年底,6%以上,高点甚至超过6.7%。但从2017年年末开始,余额宝收益率一路下滑,陆续跌破4%、3%、2.5%、2%等关口。

(数据中国基金报)说明一点:余额宝目前已是支付宝的货币基金平台,但本文还是特指天弘余额宝基金。

货币基金收益率持续下行

余额宝只是货币基金整体收益率下滑的一个缩影。

货币基金是一种开放式基金,专门投向风险小的货币市场,特点是高安全性、高流动性、稳定收益性。

2013年以来,货币基金整体收益率同样呈现下滑趋势,同余额宝一样,从4%以上到2%以内。

货币基金的准储蓄特征,其收益率下降也代表无风险利率下行。

利率的未来还是下行

至此,我们讲完了保险、存款和余额宝三个金融工具的利率故事。

在写这个专题的同时,我们看到前两个工具的利率还在下行。

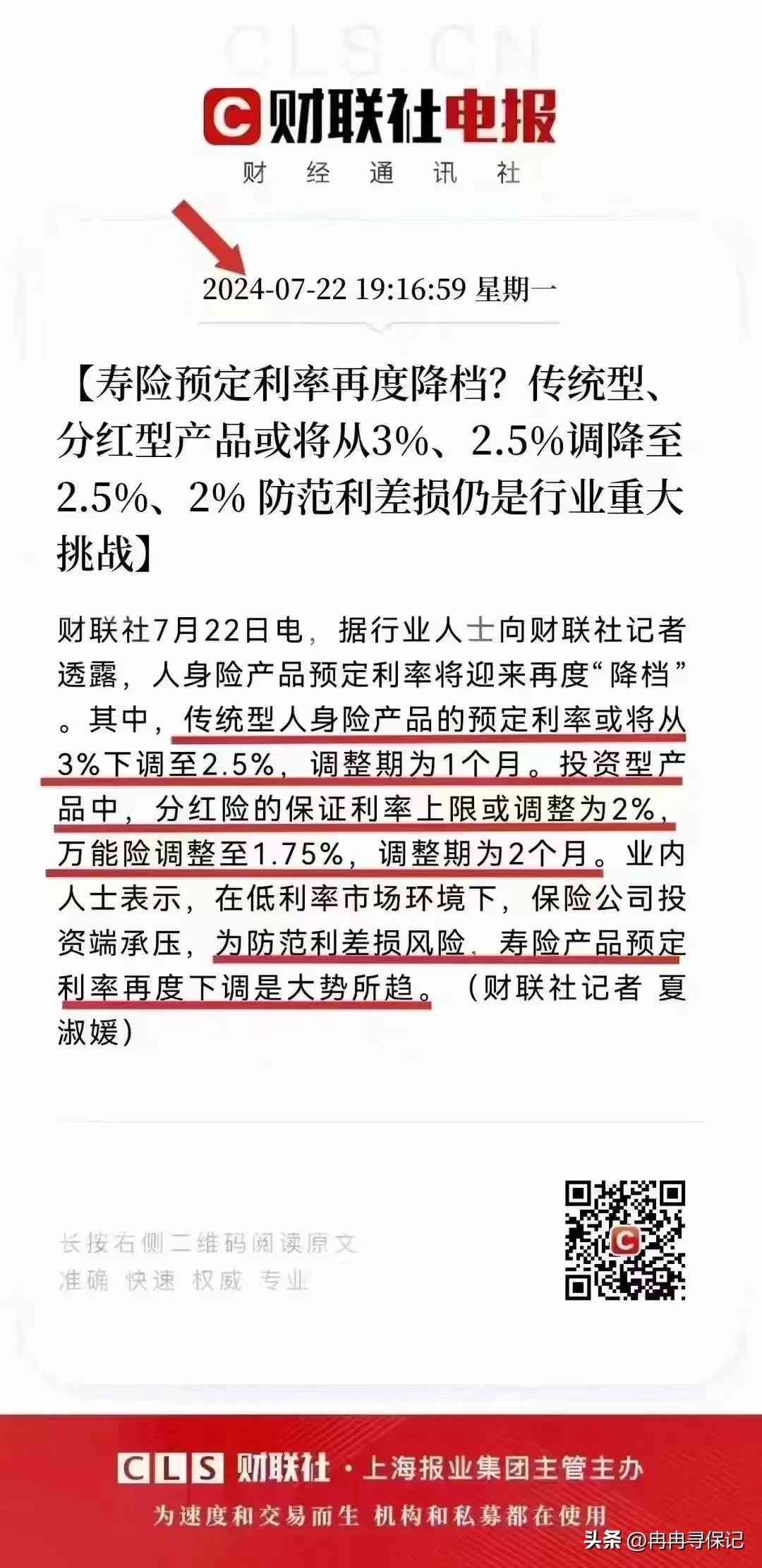

首先,保险的预定利率,根据媒体报道,很快将从3%降到2.5%;

其次,四大行昨天公告的存款利率也是继续下调。1年期存款利率1.35%,5年期存款利率也降到2%以内。

冉冉在《利率真的会越来越低?》提到:

“GDP增速是人,利率是狗,尽管有时狗会跑远,但始终是人牵狗。”

除非,不当的货币政策将牵狗的绳子剪短。

那么未来的利率趋势其实还是很明显。

财务规划正当时

30年前,我们习惯了10.98%,

7年前,我们习惯了6%,

前两年我们已经习惯了1.5%,

现在1%也来了,

今后,0利率乃至负利率回来吗?

如果是,你会怎么做呢?

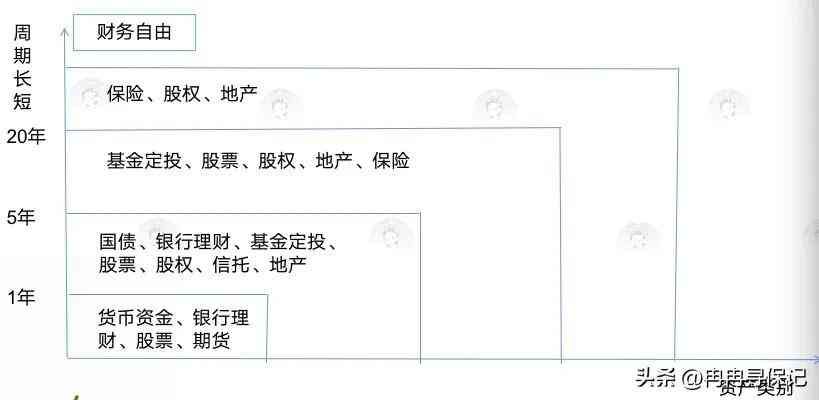

以前的文章里,冉冉提过“把时间要素加入财务规划里”,如下图:

把钱分成几份,能放上10年以上的,不妨用储蓄类保险来锁定利率,如增额寿。

在保险预定利率还为3%时,值得去规划拥有下。

如果你需要财务安全规划,可以联系冉冉或工作室同事咨询。

对于储蓄型保险(增额寿、年金、养老年金)等功能、配置方法和优势产品,请添加冉冉vx:lydiaranran。

本文链接:http://www.hainhha.cn/rm/14506.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。