现金流量表补充资料数据填写逻辑

相信大家对现金流量表的正表取数已经整理得非常清楚啦,那么补充资料应该大家会比较少接触,一般审计出具审计财务报表上面会有相应的现金流量补充资料数据,但是现在公司越来越看重我们现金流量的增减变动了,接下来看下小熊介绍的补充资料填写吧

现金流量表补充资料项目:

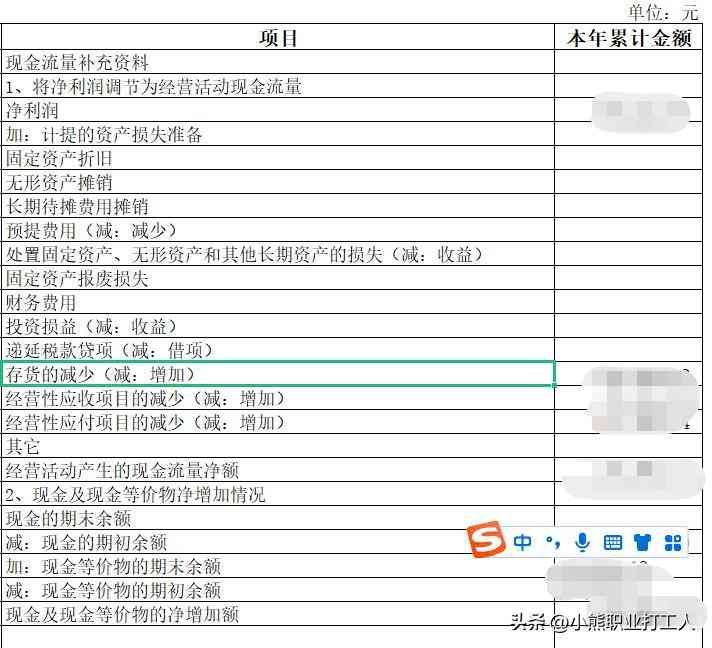

①将净利润调节为经营活动现金流量(可根据图一进行设置明细)

②现金及现金等价物净增加情况(可根据图一进行设置明细)

图一

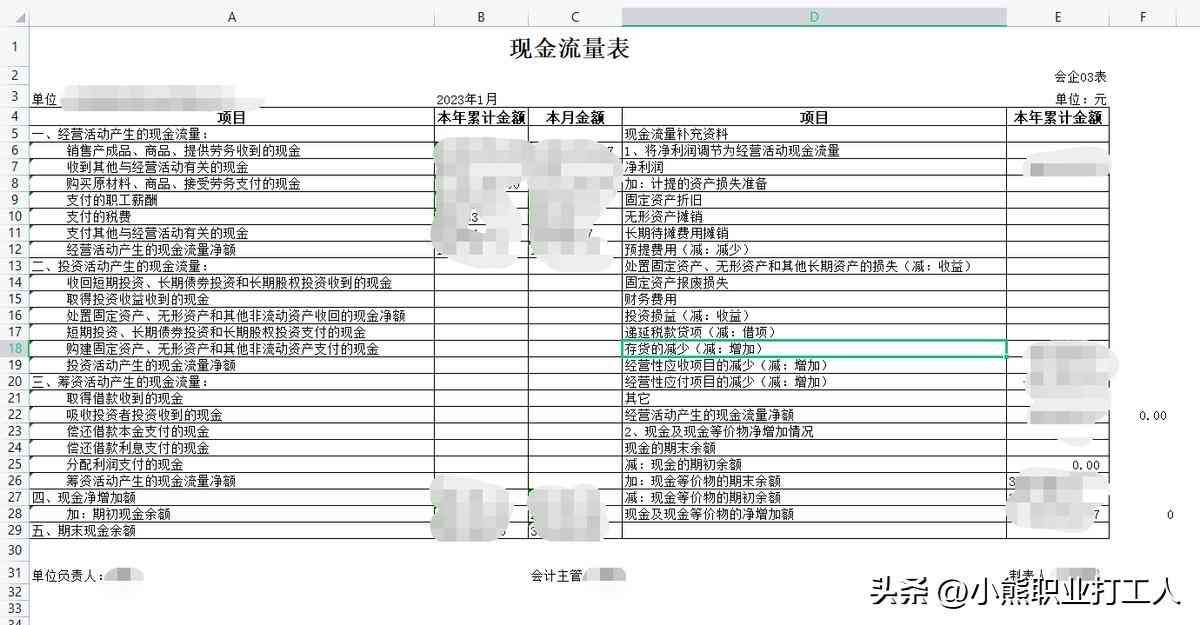

那么按照以上设置好后整体的现金流量表如图二

图二

问题来啦:那么补充资料项目应该如何进行取数呢

首先我们来看净利润:

1、打开三大报表的利润表找到净利润项目取数本年累计金额(切记勿取数本期金额,比如现做的是2023年1月份现金流量表,那么我们取数利润表也是2023年度净利润、不含2022年的净利润金额哦)

2、计提的资产减值准备: 打开所属期“科目余额表”找到“各项资产减值准备”(例如固定资产减值准备、投资性房地产减值准备等)科目本年累计发生额相加

3、固定资产折旧:打开所属期“科目余额表”找到“固定资产”科目本年累计贷方发生额填写

4、无形资产摊销:打开所属期“科目余额表”找到“无形资产”科目本年累计贷方发生额填写

5、长期待摊费用摊销:打开所属期“科目余额表”找到“长期待摊费用摊销”科目(有企业没有设置长期摊销费用摊销科目可根据长期待摊费用科目)本年累计贷方发生额填写

6、处置固定资产、无形资产和其他长期资产的损失(减:收益): 根据所属期科目余额表固定资产清理及资产处置损益科目期末余额填写。

7、固定资产报废损失:根据所属期科目余额表固定资产清理及营业外支出科目期末余额填写

8、财务费用:打开所属期“科目余额表”找到“利息支出”科目本年累计借方发生额减去本年累计发生额应收票据的贴现利息9、投资损失(减:收益) :打开所属期“科目余额表”找到“投资收益”科目(借方余额正号填列,贷方余额负号填列)。

10、递延所得税负债贷项(减:借项) =递延所得税负债(可根据所属期资产负债表其它非流动负债)(期末数-年初数)。

11、存货的减少(减:增加) :可根据所属期资产负债表存货项目的年初数-期末数填写或根据所属期科目余额表(“原材料”+“库存商品”+“委托加工物资”+“周转材料”+“材料采购”+“在途物资”+“发出商品”+“材料成本差异”(借方为加、贷方为减)-存货跌价准备)年初金额-期末余额,此方法太过于繁琐、不建议使用

12、经营性应收项目的减少(减:增加) :可根据所属期资产负债表项目“应收账款”(年初数-期末数)+所属期资产负债表项目“应收票据”(年初数-期末数)+所属期资产负债表项目“预付账款”(年初数-期末数)+所属期资产负债表项目“其他应收款”(期=年初数-期末数)+所属期资产负债表项目“待摊费用”(年初数-期末数)-坏账准备期末余额。

13、经营性应付项目的增加(减:减少) :可根据负债表项目应付账款(期末数-年初数)+预收账款(期末数-年初数)+应付票据(期末数-年初数)+应付职工薪酬(期末数-年初数)+应交税费(期末数-年初数)+其他应付款(期末数-年初数)

14、预提费用(一般此科目很少使用)

15、填列其它数据

注:所属期指的是当期需要出具的报表、比如现在是2023年2月份初、要出具2023年1月份财务报表、那么这个2023年1月份就是所属期啦

可根据以上方法进行取数哦、那取完数据后应该如何进行核对

现金流量表补充资料“经营活动产生的现金流量净额”=1~15相加的本年累计金额=左边正表现金流量表经营活动产生的现金流量净额本年累计金额(如图三)

图三

现金流量表补充资料“现金及现金等价物的净增加额”=现金等价物的期末余额-现金等价物的期初余额-现金的期初余额=左边正表现金流量表“现金净增加额”(如图四)

图四

好啦,小熊的介绍就到这里啦,喜欢的话点个小爱心支持一下哦(后期可能会出视频讲解哦)

本文链接:http://www.hainhha.cn/rm/14487.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。