余额宝和零钱通哪个收益更高,把钱存放在里面安全吗?

重要提示:钱存放在余额宝或者是零钱通,其实都要小心谨慎,不小心就可能会带来不必要的麻烦。

银行的存款利率一降再降,大中型商业银行的中长期存款年化利率甚至连3%都给不到,定期一年的存款利率也跌至2%以下,活期存款利率甚至只有0.25%。而当下零钱通和余额宝的7日年化收益率却能给到2%,而且还能随取随用。

再加上随着移动支付的普及,哪怕是去小摊小贩上购物,都可以使用移动支付完成交易。而放在余额宝或者是零钱通里面的钱,可以直接用于支付,且不会影响剩余钱款的收益。

因此越来越多人喜欢把钱放在余额宝或零钱通,一方面能够享受移动支付的便利,另一方面余额宝和零钱通的收益比银行普通一年定期存款利率还要高,放在里面更划算。

然随着自媒体的兴起,我们总是能在各个平台看到余额宝和零钱通有关的负面消息。

比如之前就有一个势力闹得沸沸扬扬的福建的一游,王女士准备拿手机付款时却发现零钱通里面的钱根本就取不出来了,甚至连提现的这个功能也不见了。

明明是自己辛辛苦苦攒下的钱,想放在零钱通里面拿点收益,可是为什么平台可以在不通知自己的情况下,就将自己存放在里面的钱全部冻结?

无独有偶除了王女士之外,还有不少人发生过同样相同的案例,有些人是把钱放在零钱通,有些人是把钱放在余额宝。钱在不知不觉中就被冻结了,无法使用。

要知道,无论是零钱通还是余额宝,在我们日常生活中使用的频率都比较高。本来是想方便生活便于支付,可是谁能想钱放在里面还会莫名其妙地被冻结,那么对于我们普通老百姓来说,钱到底放在哪里才更靠谱?放在哪一个收益更高?

从收益方面上来看

经常使用零钱通或余额宝的人应该就知道7日年化收益率,相对来说两者相差的并不是很大。

但是有一些方面也要格外地提醒,无论是把钱放在余额宝,还是把钱放在零钱通,我们实际上这些钱是购买了货币基金。

而无论是余额宝还是零钱通,其实他在里面都有一行小字标注,投资有风险,理财需谨慎。

那么这也就意味着我们购买的这些货币基金,虽然当下的收益都是正的,但是因为货币基金的收益是随着市场变化而波动的,谁也无法保证以后会不会出现亏本的情况。

目前,余额宝的7日年化收益率最高的货币基金产品上来看,能给到2.11%,这相对于普通银行定期一年存款利率要高不少,尤其是国有六大行定期一年的存款利率仅给到1.65%,再加上相应的基准利率上浮,也达不到2%。

同样的1万元存放在余额宝,一年下来利息就能多拿0.35%,如果是10万元的是1万元的,同样是存钱,谁愿意平白无故的少拿利息?

同样的,通过查询能够发现微信的零钱通7日年化收益率,最高的也能给到2%左右。相对比来看的话,支付宝的余额宝收益率当下还要更高一点。

但由于无论是余额宝还是零钱通,他们的7日年化收益率都是在不断的浮动,而且余额宝和零钱通里面都有一个万份收益,相对于万份收益来说,它的收益率也要比普通的7日年化收益率高一点。

也就是说把钱放在余额宝或者是零钱通,如果存放的资金都是一样的,那么简单的进行估算的话,1万元存一天,利息收益大概在5毛钱左右。

因此无论是从7日年化收益率还是万分收益情况来看,无论把钱放在余额宝,还是在零钱通他们的收益情况大致相同,如果时间无限延长的话,他们的收益最终也会趋近相等。

但是把钱放在余额宝或零钱通,有一点需要提醒的是:想要提现到其他的银行卡,则是需要支付一定的手续费。

如果是把钱放在零钱通。一些人喜欢用微信转账或者是微信交易,那么就会导致很多资金的来源,并不是自己的银行卡。如果你存放在零钱通的这笔钱不是来自于你要提现的这张银行卡,那么则会收取你1‰的手续费。

可别小看了这1‰的手续费,提现每1元就要收取一块钱,我们存放在零钱通里面的,1万元一天的,收益不过5毛钱。一次提现1万元则会收取10元手续费。这可是要1万元存放在零钱通里面20天的收益。这时候你还会觉得1‰的手续费很便宜吗?

如果把钱放在余额宝,如果使用完了免费的额度之外,又没有利用积分兑换新的额度,那么想要直接提现也会收取一定的手续费,但是余额宝有方法能够避免手续费的收取。

第1种,支付宝现在会给每一个用户,一种叫会员积分的,而会员积分则可以兑换免费的余额宝提现额度。如果额度不够用的话,可以利用会员积分进行兑换,那么这样也就可以免收取提现手续费。

但是对于大多数普通用户来说,积分都比较少,根本就不够用,因此支付宝就推出了余利宝,如果我们将余额宝里面的钱提现到余额。之后再将余额的钱转入到余利宝,而利用余利宝提现到银行卡,则不会收取任何的手续费。

也就是说从提现方面上来看,余额宝能够不被收取任何手续费。相对来说,微信零钱通要收取1‰的手续费,显得就不那么划算了!

从安全方面来看

事实上无论是余额宝还是零钱通,从安全上来讲,他们都是有相应的保障的。

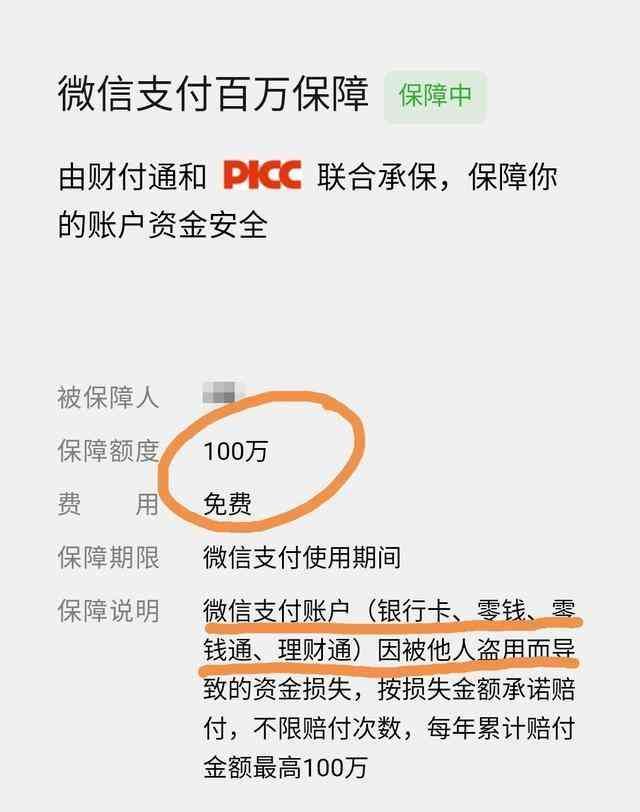

微信的零钱通给每一个使用者都购买了保险,只是微信零钱通给每一个使用者购买的保险有明确的规定,只是针对资金被盗而作出的保障。

也就是说你的零钱通资金被盗取了,那么你进行上报,通过他们官方审核后,你就能拿到保险公司的相应赔偿。

而支付宝的保险也是类似,他们只保障资金不被盗取,如果资金是被盗取了的话,就能拿到赔偿。

这种保险与银行的存款保险有着本质上的区别,银行的存款保险是保障储户资金的安全,哪怕是银行倒闭破产了之后,要存款金额控制在50万元以内,也能拿到保险公司的全额赔偿。

虽然当下微信和支付宝的发展比较可观,短期上来看不存在倒闭破产的风险,但谁也无法预料以后是否会一直这么安全稳定。

而无论是零钱通还是余额宝,给我们购买的保险都无法保障,他们倒闭后我们的存款有人兜底。所以说把钱放在余额宝或零钱通,其实都存在一定的危险情况。

还有就是,并不建议在微信的零钱通里面存放太多的钱。首先微信是我们日常使用的通讯工具,无论是聊天还是语音,又或者是打视频,微信在我们日常生活中这些功能的使用相对比较多一些。

使用的次数很多,那就很容易出现意外。如果在使用的过程中出现不当言论,或者是转发点赞了某些有问题的东西,那么很可能会触及某些红线,最终可能导致自己的微信账户就会被冻结。

一旦账户被冻结,想要将账户里面的钱取出来,可能就会比较麻烦。

至于你喜欢存放在哪里,可以根据个人的喜好,这里也仅仅是给个建议。

本文链接:http://www.hainhha.cn/rm/14308.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。