等额本金和等额本息哪个划算,粗暴解读买房贷款的等额本金和等额本息

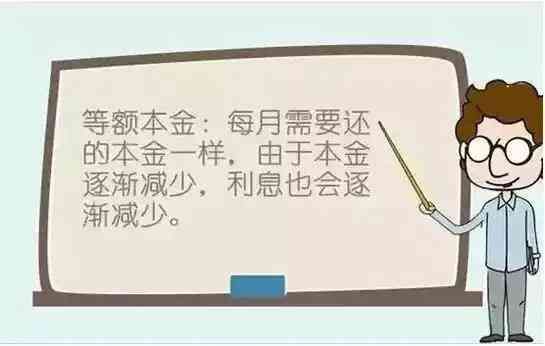

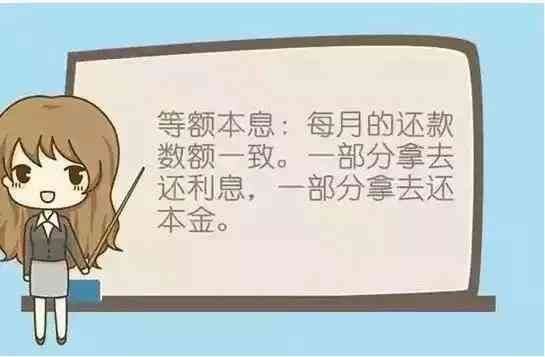

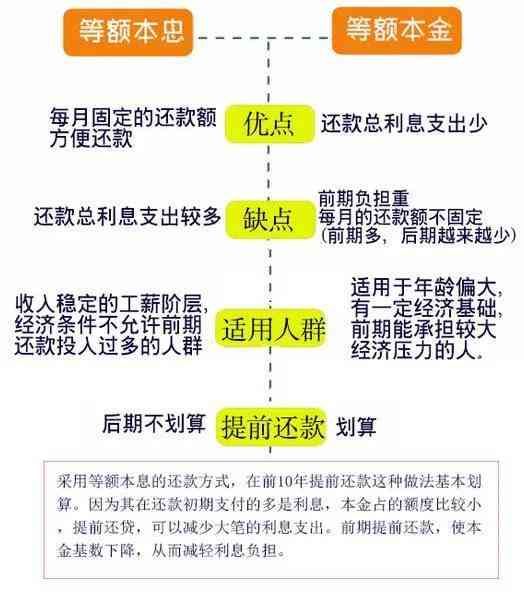

买房贷款这两个还款方式,有时候还真容易搞混淆了,其实也好理解,等额本金:每个月还款额慢慢变少,总利息也少;等额本息:每个月还款还款一样多,但是总利息多。

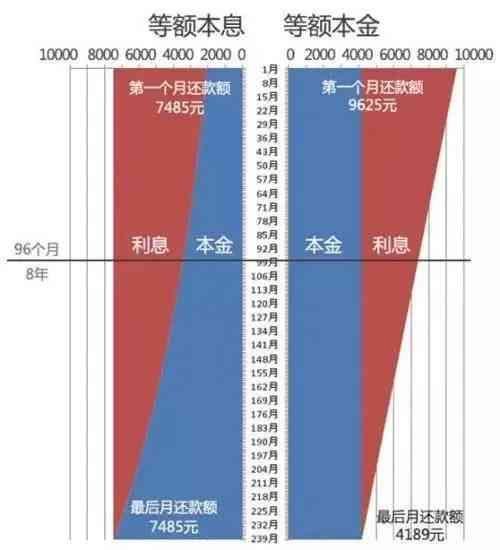

所以有人讲了,既然等额本金比等额本息的总利息少了,那我选择等额本金岂不是更好?这话听起来确实没毛病,但是我们透过本质来分析问题,其实并不是那么回事!我们以1万房贷30年还清举例,基准利率设定为4.9% 如果选择等额本金法,每个月将会固定还本金2777.78元,利息将逐渐变少,第一个月应还利息是4083.33元,所以第一个月还款额是6861.11元。30年累计还款约为174万元。如果选择等额本息,每个月还款额固定,在第一个月还的5307.27元,有4083.33元是利息,1223.94是本金,到了最后一个月你的还款金额还是希望的,但是重点就在这里了,最后一个月的还款金额中5283.68元是本金,但是利息却只有21.58元。

所以我们需要知道的一个事实是,货币超发带来货币贬值是一个事实,30年前3元,算是一笔巨款了,但是到现在可能只够到一个稍微高级点的餐厅吃一顿饭了,等额本金很明显有头重脚轻的趋势,并不符合普通工薪阶层合理的资金分配方式。在我看来等额本金适合有一定经济基础的年长点的富薪家庭,前期还款多点,后期压力也变小,等额本息特别适合我们普通工薪家庭,还款金额一样多,未来收入肯定会提高,但是货币贬值,给我们带来的还款压力也就小很多了。

总得来说,等额本金,先苦点 ,后面轻松点;等额本息,可以享受货币贬值带来的红利,所以我更建议选择等额本息。

本文链接:http://www.hainhha.cn/rm/13880.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。