超过6万不足12万可以退税吗,年收入未超过12万为什么已交个税不能退?

年收入未超过12万为什么已交个税不能退?

我年收入不超过12万为什么已预缴的个人所得税不能退税?

又到了个人所得税综合所得汇算清缴时间段,这个12万免申报政策出台后每年被问的问题又如约出现,今天就用一组案例来说明下这个问题。

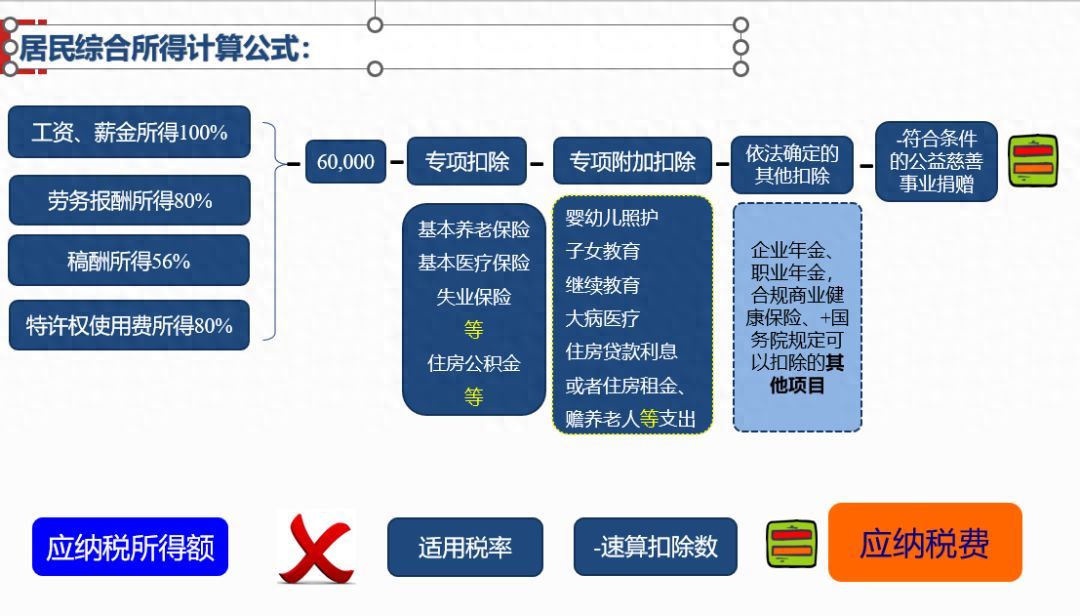

案例假设:实务中除年基本减除费用6万外,居民纳税人还会发生以下公式中专项扣除、专项附加扣除及其他依法确认可扣除项目中一项或多项,本案例为方便说明问题,假设案例中的居民纳税人王女士2023除基本减除费用6万元,未产生任何可在个人所得税综合所得汇算清缴时可税前扣除项目。

情况一:王女士2023年工作2个半月后失业,从4月份起未取得个税综合所得中任何一项收入。

1、累计预扣法下,当月需预扣预缴数据都是滚动累计计算。对照上表以2023年3月为例,3月份需预缴数据:1-3月总收入减去1-3月累计可扣除基本费用5×3=15,元(本案例为简化案例),减去2023年至3月份前累计已预缴入库税款,得出当月需需实际预入库税款5元。

2、本案例中王女士从4月份起无收入,但滚动可扣除金额按月增加,因此计算出当月应预缴个税数据为负,但综合所得不实行按月退税,退税需汇算时进行退税处理,也即是目前正在开展的工作。

3、提示,为说明情况此处采极端情况,如收入稳定在5元每月,现行税制下每月不会产生实然的入库税款,汇缴时也不会产生退税问题。

结论:年综合所得6万元以下的,如产生过实际入库税款,汇算时必然退税。针对这部分居民纳税人,税局也提供了更为便捷的退税流程。

实务中,每个居民纳税人必然退税线为6万元与结合自身情况产生的各项扣除之和。

注意:收入不超过12万元免申报,与收入未达6万元在一个纳税年度内预缴过税款必然取得退税是完全不同的两件事。

情况二:王女士2023年1-4月份累计收入10万元,后失业,从5月份起未取得个税综合所得中任何一项收入。

1、对照上表,从失业月份起,同情况一产生负的应预缴税额,原因也同情况一,因基本扣除费用每月滚动增加;

2、根据全年数据计算得出的应纳税额=(1,-60,)×10%-2,520=1,480元,但因前期收入较高已经预缴入库5,480元,故汇算时会产生退税,但该退税跟收入是否超过12万没有关系,并不是因为收入未超过12万元所以产生的退税,关于这点千万不要产生错误认识。

情况三:年收入12万,不退不补,此情况可能是实务中打工一族最为常规的状态。

2023年按月预缴累计入库数据3,480元,按全所数据计算,应纳税额=(120,-60,)×10%-2,520=3,480元。注意,年综合所得12万的情况下,最多缴纳个税数据就是上表中的3,480元。

情形四:王女士2023年9月份由原公司离职后入职新公司,两份工作工资收入都为每月1万元。

1、王女士1-8月份实际入库存税款1,480元,具体纳税情况见情形三表格。

2、王女士9-12月份实际入库税款合计6元。(上表)

3、如按情况三,年收入12万元情况下应入库和实际入库税额都为3,480。

3、从全年角度,王女士2023年1-8月份累计应纳税所得额为4万元,适用税率已从3%调整为10%,但其进入新公司后,因综合所得税率档位调整是按年度数据判断,故其又重新适用3%税率,从而造成预扣预缴数据减少,产生差额1,4元。

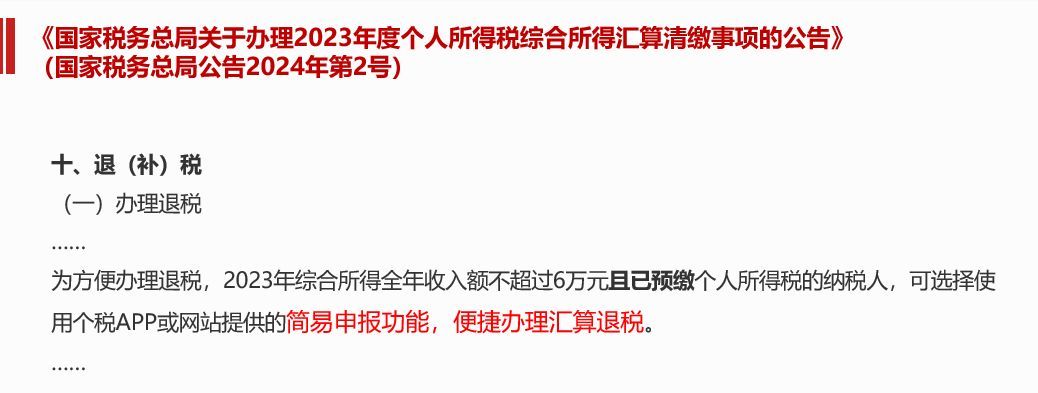

问题:这1,4元需要实缴入库吗?

答案:在下图政策中。汇算都可无需办理了还交啥税啊。

综上,如果将年收入不超12万元免申报政策当作一项税收优惠政策去理解,只有在情形四下纳税人是取得实惠的,如年收入不超12万元同时取得退税,实质上是将之前多预缴的税款退给你,并不是一项税收优惠政策。

所以别再问啦:我年收入不超过12万元为什么不退税!退了,也没得到实惠啊。

本文链接:http://hainhha.cn/rm/13581.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。