基金组合各个权重怎么算,基金久期的测算方法与规律研究

久期是指债券的平均还款期限,可以测度债券价格对利率的敏感性,基金是债券市场的重要交易力量,是观察机构持仓久期变动的重要窗口。本文重点分析基金久期的模型构建方法、基金久期与债券利率和各类利差的规律。

久期是指债券的平均还款期限,可以测度债券价格对利率的敏感性,基金是债券市场的重要交易力量,是观察机构持仓久期变动的重要窗口。本文重点分析基金久期的模型构建方法、基金久期与债券利率和各类利差的规律。

在模型构建方面,

我们通过回归分析法搭建了中长期纯债型基金久期的高频跟踪模型,该模型较好地反映了中长期纯债型基金久期的日度变化;此外,我们通过外汇交易中心披露的机构行为数据搭建了基金净买入久期模型,该模型较好地跟踪了基金二级市场久期增量。

在规律分析方面,从基金久期与债券利率的关系来看,短期纯债型基金、中长期纯债型基金久期

与债券利率负相关性较大;当基金在二级市场大幅拉久期时,利率趋于下行,反之则利率趋于上行,且从时点来看,基金拉升或降低利率债久期到达极值点时,利率往往到达阶段性拐点,大幅降低信用债久期时,基金往往遭遇较大赎回压力。从基金久期与期限利差的关系来看,基金在二级市场大幅降低利率债久期至极值点及以下时,期限利差往往处于或接近阶段性高点,大幅降低信用债久期时,期限利差趋于抬升。从基金久期与信用利差的关系来看,当基金在二级市场大幅拉升利率债久期时,信用利差趋于下行。

本文聚焦基金久期研究,将从中长期纯债型基金久期、基金二级市场久期的测算方法,基金久期与债券利率、期限利差、信用利差的规律等方面揭开基金久期的面纱。

一、久期的内涵与测算方法

1.1 久期的概念与含义

久期[1]是指债券的平均还款期限,具体计算方式为债券各现金流到期期限的加权平均,权重为该现金流现值占债券全价的比重。久期可以用来测度债券的价格对利率的敏感性,久期越长,债券价格对利率的敏感性越高。例如,在利率均上升1%的条件下,长久期债券全价下跌的百分比大于短久期债券全价下跌的百分比。

久期的含义与性质对债券投资组合而言同样适用,在具体计算方面,债券投资组合的久期可使用整体组合各现金流的到期期限的加权平均计算,权重为该现金流现值占债券投资组合全价的比重;也可使用组合中各债券的久期的加权平均计算,权重为各债券的全价占债券投资组合全价的比重。

根据以上对久期的阐述,若能持续测算投资者债券持仓的久期变化,则可以此观察投资者在债市不同阶段的投资行为和市场情绪。在债市的投资者结构中,基金公司是债券市场的重要交易力量,其净值每日波动,是观察机构持仓久期变动的重要窗口,因此我们将重点分析基金公司的持仓久期变动。

1.2 基金久期测算方法阐述

1.2.1 中长期纯债型基金久期测算方法

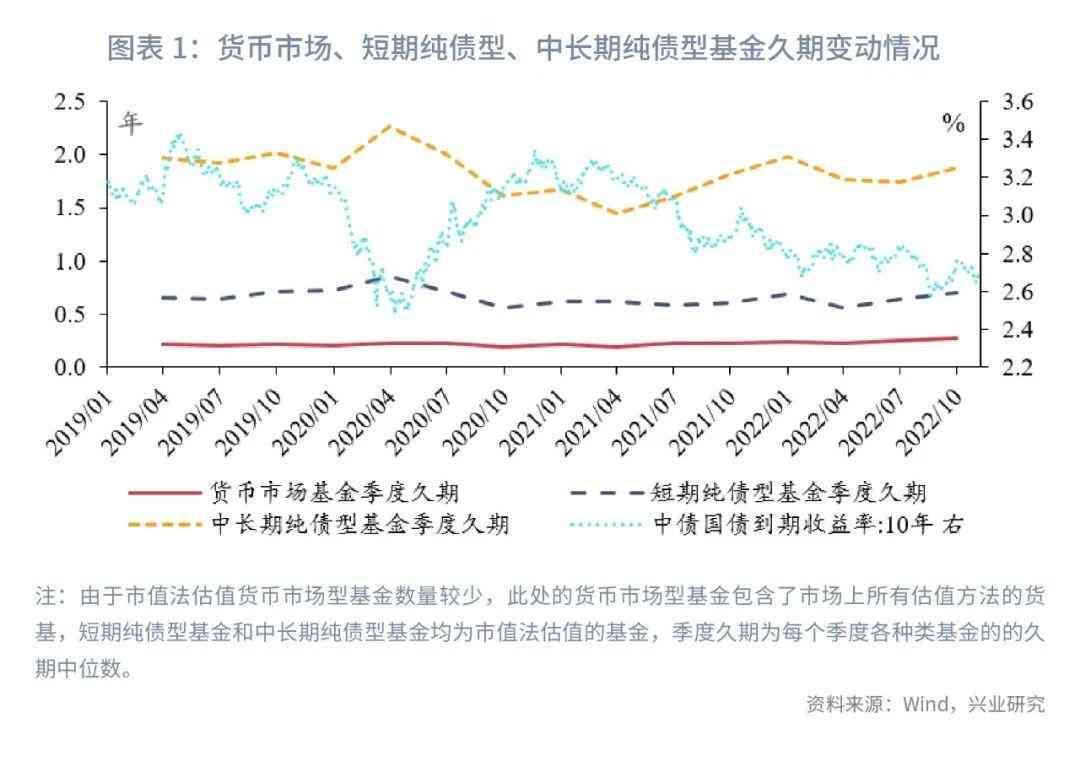

货币市场基金和纯债基金是主动投资债权类资产的基金,其中,纯债基金可以分为短期纯债型基金和中长期纯债型基金。货币市场基金和纯债基金每季度会披露基金组合久期数据。货币市场基金的久期均在1年以内,2019年以来的季度久期中位数普遍位于0.2-0.3年;市值法估值的短期纯债型基金久期普遍位于0-3年,2019年以来的季度久期中位数普遍位于0.55-0.75年;市值法估值的中长期纯债型基金久期普遍位于0-7年,2019年以来的季度久期中位数普遍位于1.5-2.0年。与货币市场基金、短期纯债型基金相比,中长期纯债基金的久期更长,在利率变化的过程中相对调整幅度更大,更能清晰地反映在市场利率变化时基金投资行为的变动,因此我们选用中长期纯债型基金作为久期测算的基础数据集。

由于中长期纯债型基金每季度才会披露基金组合久期数据,数据频率较低,无法及时反映当前的基金持仓久期水平。因此,我们需要构建一个能高频测算持仓久期的模型以实时反映中长期纯债型基金的行为变化。在本文中,我们采用回归分析法[2]进行建模。

从具体的建模步骤来看,在变量选取方面,我们选用中债披露的不同种类债券的财富总值指数在2020年以来的日涨跌幅作为解释变量,选用784个市值法估值的非定开中长期纯债型基金在2020年以来的单位净值日涨跌幅作为被解释变量;在模型构建方面,我们采用20个交易日作为滚动回归窗口期,分别使用784只中长期纯债型基金的单位净值日涨跌幅对不同种类债券的财富总值指数的日涨跌幅进行回归,得到在不同时间点每只基金对不同种类债券的财富总值指数的回归系数,之后利用所得的回归系数和不同种类债券的财富总值指数的久期计算各基金在不同时点的加权平均久期,最后取中位数得到不同时间点中长期纯债型基金整体的久期数值。

值得注意的是,不同种类债券的财富总值指数的日涨跌幅之间具有较强的相关性,在进行多元回归时会出现较强的多重共线性问题。为了降低多重共线性的干扰,同时考虑回归模型的效果,我们选取相关性较低的短融总财富(总值)指数、商业银行债券财富(总值)指数、金融债券总财富(总值)指数的日涨跌幅作为自变量。从基金重仓券来看,政策性银行债(对应金融债券总财富(总值)指数)、商业银行债(对应商业银行债券财富(总值)指数)、一般中期票据为基金重仓券中金额占比最大的三个券种。但由于中期票据总财富(总值)指数的日涨跌幅与商业银行债券财富(总值)指数和金融债券总财富(总值)指数的日涨跌幅之间相关系数均在70%及以上,在回归过程中会产生较为严重的多重共线性问题,所以我们选用与中期票据总财富(总值)指数的日涨跌幅相关性高达74%,但与商业银行债券财富(总值)指数和金融债券总财富(总值)指数的日涨跌幅相关性较弱的短融总财富(总值)指数进行替代。因此选取以上3个指标作为自变量在计量需求的基础上也具备现实的代表含义。

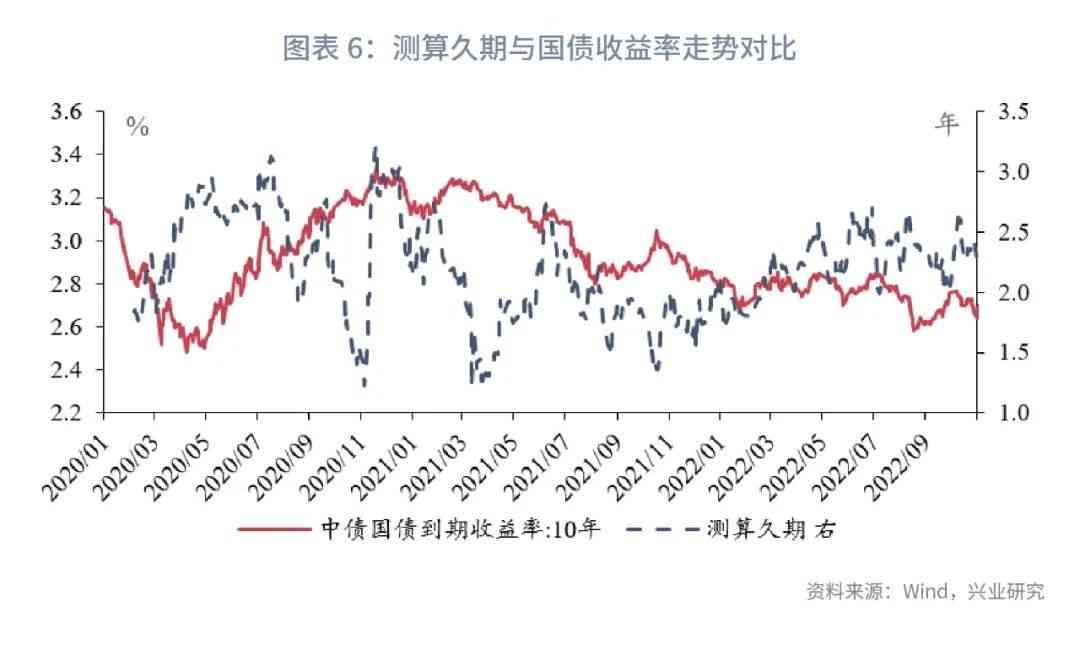

从回归结果来看,通过回归分析法得到的久期数据较好地捕捉了季度久期的走势,但由于测算久期为日度数据,相较季度数据而言有更大的波动性。同时,我们比较测算久期的时间序列与10年国债的时间序列,两序列之间有较为明显的负相关关系,具体表现为基金在国债利率下行时拉长久期、在国债利率上行时降久期的行为特征,体现基金顺周期趋势型投资者的特点。

1.2.2 基金二级市场久期的测算方法

除了测算中长期纯债型基金久期的变动,我们也可以通过测算基金公司净买入债券的久期增量来观察基金在二级市场上债券投资行为的变化。外汇交易中心每月会披露基金公司及产品(以下简称“基金”)净买入不同期限债券的规模,我们基于此数据进行建模。

从具体的建模步骤来看,首先我们将基金净买入债券的期限分为1年及以下、1-3年、3-5年、5-7年、7-10年、10年以上,与中债-新综合财富指数各期限相对应[3];然后我们计算每个月基金净买入各期限债券的规模绝对值占净买入所有期限债券的规模绝对值总和的比重,即各期限债券净买入久期的权重;再者我们计算各期限中债-新综合财富指数月度久期的均值作为每个月基金净买入各期限债券对应的久期大小,若基金净买入债券,则中债-新综合财富指数月度久期均值取正,若基金净卖出债券,则中债-新综合财富指数月度久期均值取负;最后我们通过每个月各期限债券净买入久期的权重与对应当月各期限中债-新综合财富指数久期均值的乘积得到每个月基金的债券净买入久期。

从具体结果来看,基金对全部债券的净买入久期呈锯齿状波动特征,波动性显著大于中债10年国债到期收益率。同时,我们对比基金每月净买入利率债和信用债(此处的信用债为短融/超短融、企业债、中票口径)的久期,其中,基金净买入利率债久期走势与净买入全部类型债券久期走势基本一致,但波动性更大,可能的原因是利率债流动性较好,交易属性更强;基金净买入信用债久期走势与净买入全部类型债券久期较为一致,但波动明显较小,且久期的绝对数值明显小于净买入全部类型债券久期,这主要是由于信用债流动性较差且基金投资信用债以1年及以下、1-3年的中短期的种类为主(下文详述)。

二、基金持仓债券和久期的结构特点

在此部分,我们重点对短期纯债型基金、中长期纯债型基金、基金二级市场行为的结构特点进行分析,以作为探究基金久期规律的前提。

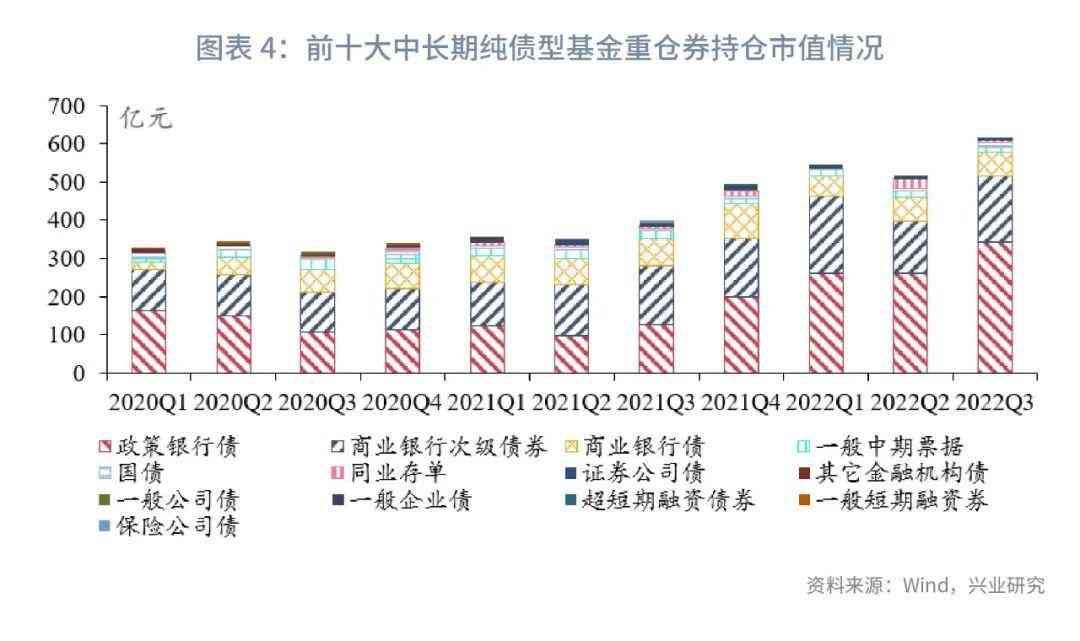

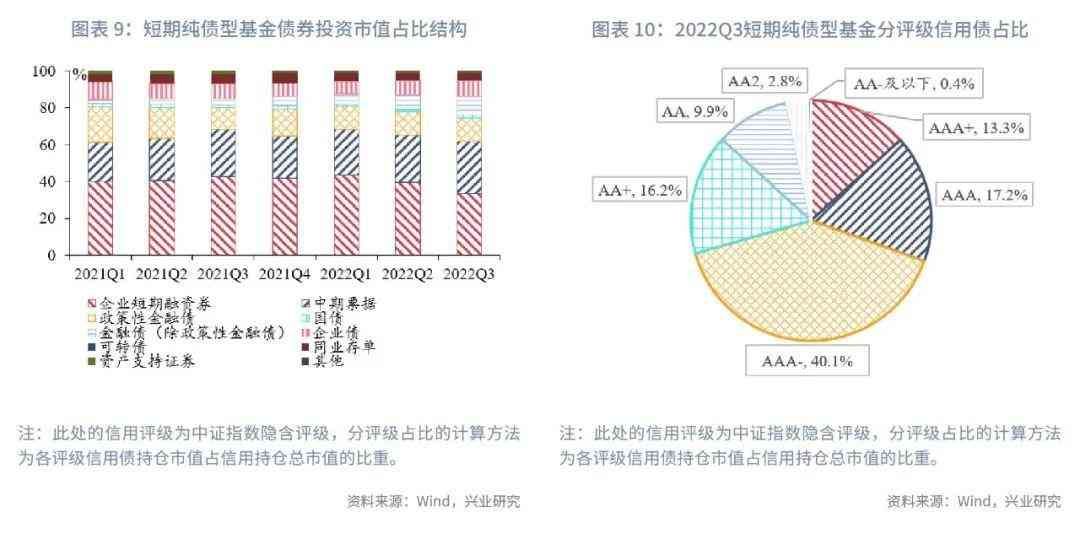

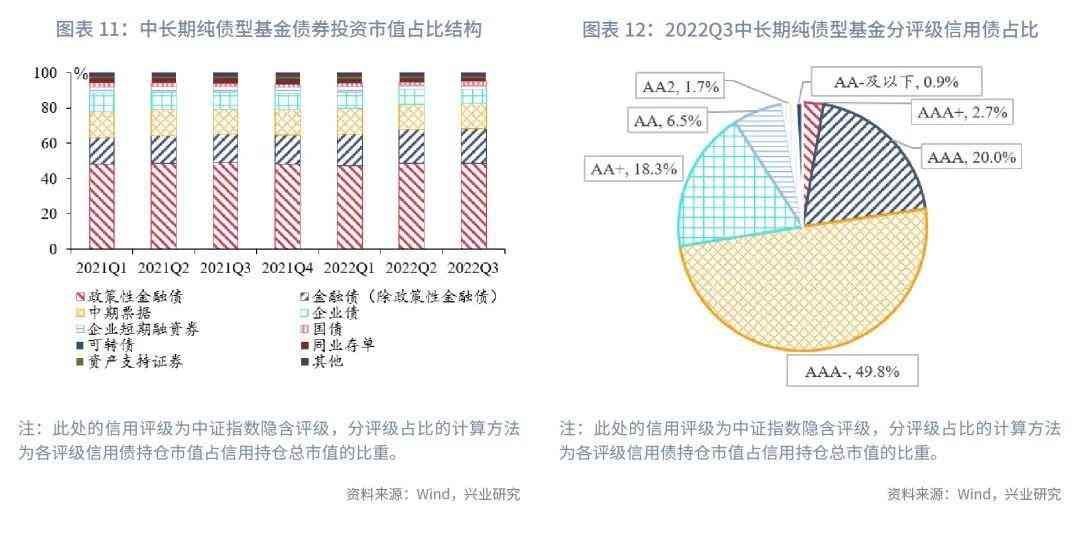

从短期纯债型基金、中长期纯债型基金来看,在券种配置方面,短期纯债型基金持仓以信用债为主,而中长期纯债型基金持仓利率债的市值略高于信用债。具体来看,2022年第三季度,短期纯债型基金持仓利率债、信用债的债券市值占所有持仓债券市值的比重(简称“债券持仓占比”)分别为14.7%、85.3%,细分到券种来看,企业短期融资券、中期票据、政策性金融债的债券持仓占比最高,分别为33.3%、28.3%、12.8%;中长期纯债型基金利率债、信用债的债券持仓占比分别为51.1%、48.9%,细分到券种来看,政策性金融债、金融债(除政策性金融债)、中期票据的债券持仓占比最高,分别为48.8%、19.4%、14.5%。

在信用等级配置方面,短期纯债型基金和中长期纯债型基金均更偏好高等级信用债。2022年第三季度,基于中证指数隐含评级分类,短期纯债型基金持仓AA+及上信用债市值占信用债持仓总市值的比重(简称“信用债持仓占比”)为86.8%,其中AAA-信用债持仓占比最高,达到40.1%;中长期纯债型基金AA+及以上信用债持仓占比为90.9%,其中AAA-信用债持仓占比也为最高,达到49.8%。

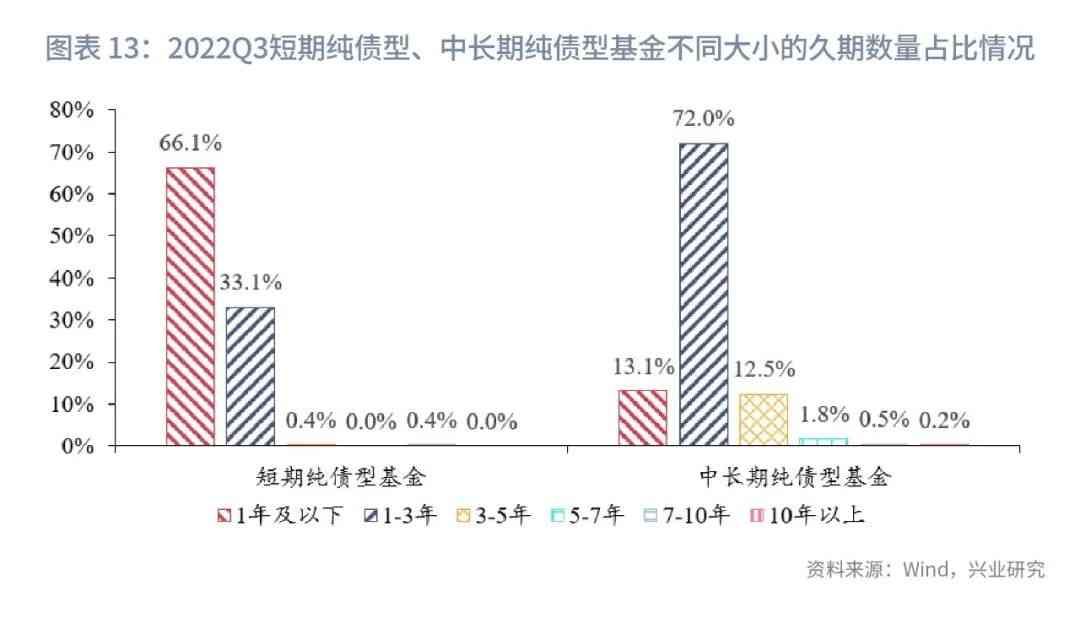

在久期方面,短期纯债型基金久期主要位于1年及以下,季度久期中位数约为半年;中长期纯债型基金久期主要位于1-3年,季度久期中位数约为1.5-2.0年。具体来看,根据2022年三季报披露的数据,在市值法估值的短期纯债型基金中,久期位于1年及以下的基金数量占所有基金总数的66.1%;在市值法估值的中长期纯债型基金中,久期位于1-3年的基金数量占所有基金总数的72.0%。如前文所述, 2019年以来,市值法估值的短期纯债型基金季度久期中位数普遍位于0.55-0.75年,市值法估值的中长期纯债型基金季度久期中位数普遍位于1.5-2.0年。

从基金二级市场行为来看,基金净买入利率债的期限较长,净买入信用债的期限较短。我们以基金净买入各期限利率债(信用债)的规模绝对值占净买入所有期限利率债(信用债)的规模绝对值总和的比重(简称“净买入规模占比”)来反映基金对不同期限利率债和信用债的净买入情况。以基金在2022年1-10月的净买入规模为例,在利率债方面,1-3年、3-5年、7-10年的利率债净买入规模占比分别为30.5%、23.8%、28.3%;在信用债方面,1年及以下、1-3年的信用债净买入规模占比分别为59.0%、24.9%。

三、基金久期的规律

在此部分,我们基于基金持仓债券和久期的结构特点,重点探讨短期纯债型基金、中长期纯债型基金的整体久期以及基金二级市场行为与债券利率、期限利差、信用利差之间的规律。

3.1 基金久期与债券利率的关系

根据久期的定义,久期可以用来测算债券或债券投资组合的价格对利率的敏感性。根据理论推演,若投资者预期利率将下行,则应该拉长债券投资组合的久期以赚取更多的由债券投资组合价格上升所带来的收益,反之,若资者预期利率将上升,则应该降低债券投资组合的久期以减少由债券投资组合价格下降所带来的损失。由于基金负债端不稳定,净值波动可能造成赎回压力,因此基金操作容易受客户“追涨杀跌”情绪影响,因此在利率下行时,基金普遍拉长久期,反之则降久期。此结论在前文中长期纯债型基金久期测算的结果中均得到了良好的体现。

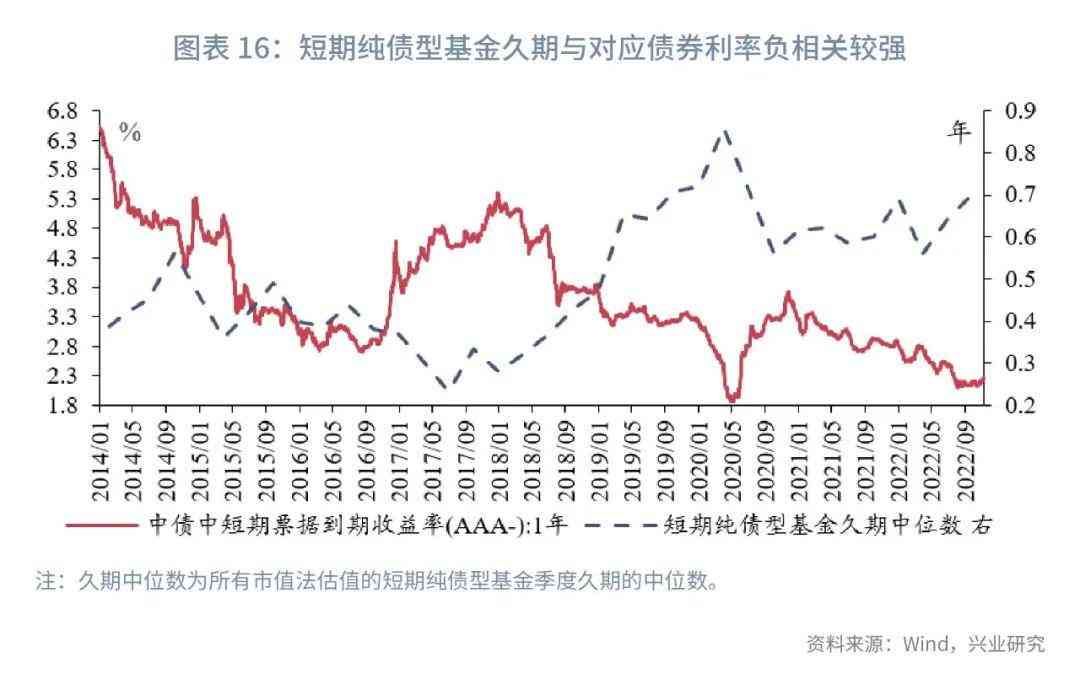

从纯债基金久期来看,短期纯债型基金与中长期纯债型基金久期与对应重仓券种的利率负相关性较大,均呈现出基金投资者行为顺周期、趋势性的特征。具体来看,考虑到短期纯债型基金久期较短,持仓债券中以高等级信用债为主,评级为AAA-的信用债持仓占比最高,因此我们选用中债1年期AAA-中短期票据到期收益率[4]作为短期纯债型基金的对应利率;中长期纯债型基金久期相对较长,持仓利率债市值高于信用债,且利率债中以持仓政策性金融债为主,因此我们选用中债3年期国开债到期收益率作为中长期纯债型基金对应的对应利率。从图表16、图表17呈现的结果来看,短期纯债型基金和中长期纯债型基金久期的走势与各自对应利率的走势有较为明显的负相关关系,体现基金投资者顺周期趋势性交易的特点。

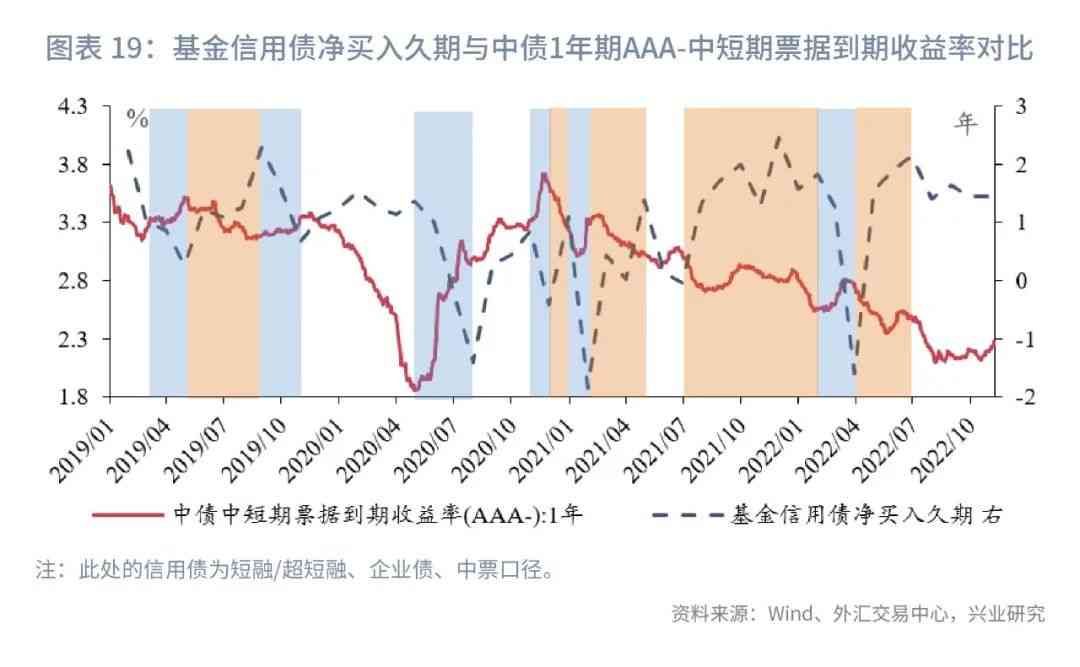

从基金二级市场行为来看,在趋势性方面,基金大幅拉升利率债久期时,对应利率趋于下行,反之则对应利率趋于上行;基金拉升或降低信用债久期也具有类似规律性。我们沿用中债3年期国开债到期收益率、中债1年期AAA-中短期票据到期收益率作为基金在二级市场上的净买入利率债久期、净买入信用债久期的对应利率。

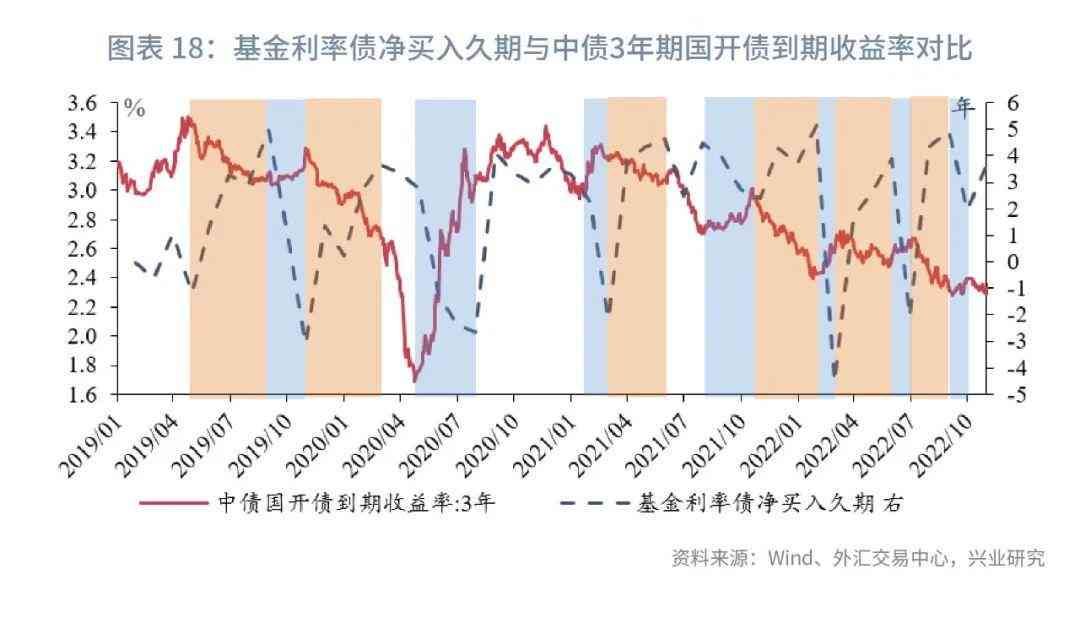

在净买入利率债久期方面,从图表18显示的结果来看,在基金净买入利率债久期上行幅度较大的时间段,对应利率(中债3年期国开债到期收益率)往往趋于下行,具体时间点包括2019年4月底至2019年8月底、2019年10月底至2020年2月底、2021年2月底至2021年5月底、2021年10月底至2022年1月底、2022年2月底至2022年5月底、2022年6月底至2022年8月底;在基金净买入利率债久期下降幅度较大的时间段,对应利率往往趋于上行,具体时间点包括2019年8月底至2019年10月底、2020年4月底至2020年7月底、2020年12月底至2021年2月底、2021年7月底至2021年10月底、2022年1月底至2022年2月底、2022年5月底至2022年6月底、2022年8月底至2022年9月底。基金净买入信用债久期与对应利率(中债1年期AAA-中短期票据到期收益率)之间的规律与净买入利率债久期的规律基本相同,在此不多赘述。

从时点来看,基金拉升或降低利率债久期至极值点时,对应债券利率往往到达阶段性拐点,特别是熊市开始时,基金优先卖出的是流动性好的利率债,到了卖流动性较差的信用债的时候,往往是到了赎回压力最大的时候,因此基金大幅降低信用债久期时,基金往往面临较大的赎回压力。

在净买入利率债久期方面,从图表20显示的结果来看,2019年以来基金净买入利率债久期主要位于-2年至5年的区间。当净买入利率债久期降至约-2年及以下,3年期国开债到期收益率往往达到或接近阶段性高点,未来国开债走势有较大概率下行,具体时间点包括2019年10月底、2021年2月底、2022年2月底、2022年6月底;当净买入利率债久期拉升至约5年及以上,3年期国开债到期收益率往往达到阶段性低点,未来国开债走势有较大概率上行,具体时间点包括2019年8月底、2021年5月底、2022年1月底、2022年8月底。

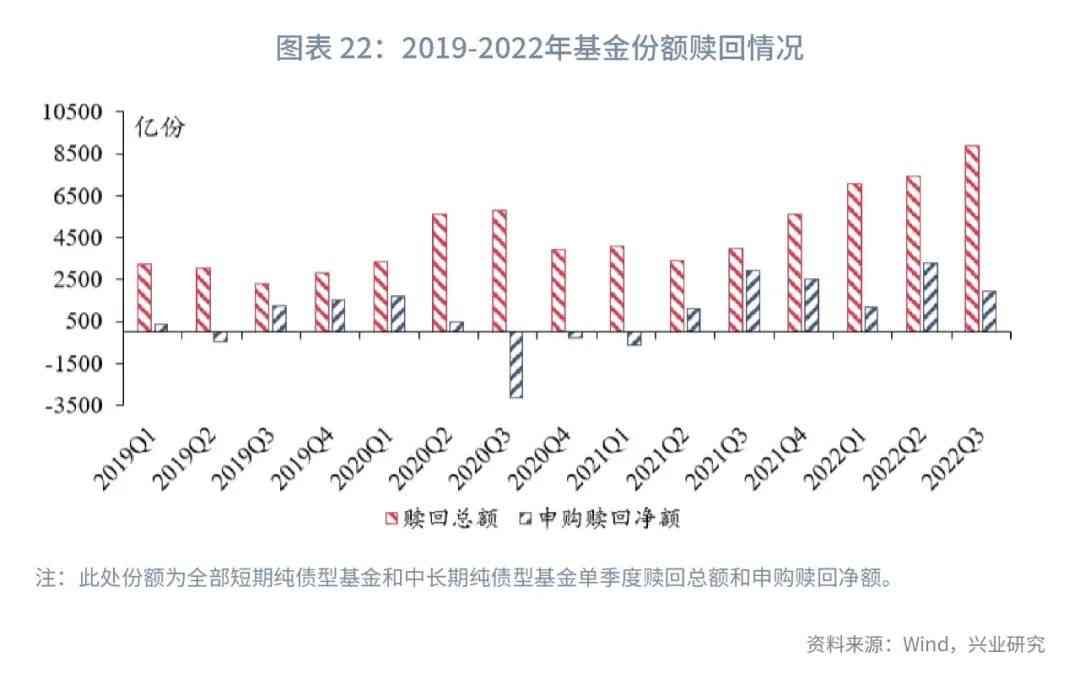

在净买入信用债久期方面,从图表21显示的结果来看,2019年以来基金净买入信用债久期普遍大于0年,当净买入信用债久期降至0年以下往往是基金公司赎回总额较高且申购赎回净额较小的时间段,这主要是由于信用债流动性较差,当基金开始以较大力度卖出信用债时往往是基金遭遇较大赎回压力的时候。基金净买入信用债久期明显低于0年的具体时间点包括2020年6月底、2020年7月底、2020年11月底、2021年1月底、2022年3月底,包含以上时间节点的季度为2020Q2、2020Q3、2020Q4、2021Q1、2022Q1。在这些季度,基金(短期纯债型基金和中长期纯债型基金)赎回总额相对较高,2020Q3、2020Q4、2021Q1三个季度基金申购赎回净额为负,2020Q2、2022Q1基金申购赎回净额也明显低于前两个季度。

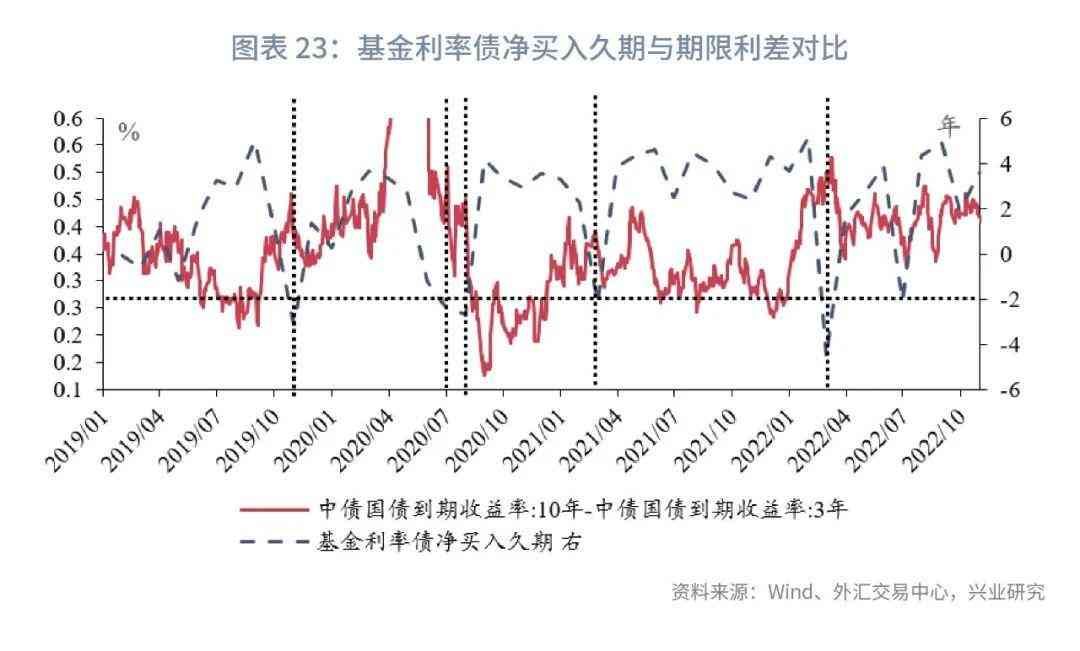

3.2 基金久期与期限利差的关系

期限利差是指同种类但不同期限的债券收益率之差。根据前文所述的基金净买入不同期限的利率债和信用债的规模情况,我们选择中债10年国债到期收益率与中债3年国债到期收益率的差、中债3年期AAA-中短期票据到期收益率与中债1年期AAA-中短期票据到期收益率的差分别作为基金净买入利率债、信用债对应的期限利差。

从基金二级市场行为来看,基金大幅降低利率债久期至极值点及以下时,对应期限利差往往处于或接近阶段性高点,大幅降低信用债久期时,对应期限利差趋于抬升。

在净买入利率债久期方面,从图表23呈现的结果来看,当基金净买入利率债的久期降至-2年及以下,期限利差(中债10年国债到期收益率与中债3年国债到期收益率的差)往往到达或接近阶段性高点,未来期限利差走势大概率下行,具体时间点包括2019年10月底、2020年6月底、2020年7月底、2021年2月底、2022年2月底。

在净买入信用债久期方面,从图表24呈现的结果来看,在基金净买入信用债久期下行幅度较大的阶段,期限利差(中债3年期AAA-中短期票据到期收益率与中债1年期AAA-中短期票据到期收益率的差)趋于抬升。其原因为净买入信用债久期大幅下行主要由基金趋于降低中长期债券的买入权重或卖出中长期债券所致,在此操作下,信用债期限利差趋于上行,具 体的时间点包括2019年1月底至2019年4月底、2019年8月底至2019年10月底、2020年5月底至2020年7月底、2020年12月底至2021年1月底、2022年1月底至2022年3月底。

3.3 基金久期与信用利差的关系

信用利差是指相同期限信用债到期收益率与利率债到期收益率的差,我们选用中债3年期AAA-中短期票据到期收益率与中债3年期国开债到期收益率的差作为对应的信用利差进行分析。由于中债隐含评级AAA-的债券违约风险低,因此信用利差更多反应市场流动性情况。

从基金二级市场行为来看,基金大幅度拉升利率债久期时,信用利差往往趋于下行,而大幅度降低利率债久期时,信用利差走势规律不明显,基金拉升或降低信用债久期与信用利差的走势也无明显规律。

在净买入利率债久期方面,从图表25呈现的结果来看,在基金净买入利率债的久期上升幅度较大的时间段,3年期信用利差(中债3年期AAA-中短期票据到期收益率与中债3年期国开债到期收益率的差)往往趋于下行,这主要是由于信用利差下行(反映流动性宽松)的时间段,宏观经济景气度相对较低,债券利率也趋于下行,基金需要拉久期来增厚收益。具体时间点包括2019年4月底至2019年8月底、2019年10月底至2020年2月底、2020年7月底至2020年8月底、2021年2月底至2021年5月底、2022年3月底至2022年5月底、2022年6月底至2022年7月底。在基金净买入利率债的久期下降幅度较大的时间段,3年期信用利差走势的规律不明显。在净买入信用债久期方面,从图表26呈现的结果来看,基金拉升或降低净买入信用债久期走势与3年期信用利差无明显关联。

注:

[1] 本文中的久期均为麦考利久期。

[2] 回归分析法和仓位估算法是市场上主要用来测算中长期纯债型基金久期数据的方法,两者均是利用各个基金(被解释变量)的净值涨跌幅对各个指数(解释变量)的涨跌幅进行回归,但仓位估算法需要涵盖基金持有的所有债券分类,而若把所有债券分类的信息加入回归模型,则会产生严重的多重共线性问题,降低模型估计的有效性,而回归分析法可以较为自由地结合计量需求和指标的实际含义对数据进行建模。

[3] 中债-新综合指数隶属于中债总指数族分类,该指数成份券包含除资产支持证券、美元债券、可转债以外剩余的所有公开发行的可流通债券,是一个反映境内人民币债券市场价格走势情况的宽基指数,按期限分为中债-新综合财富(1年以下)指数、中债-新综合财富(1-3年)指数、中债-新综合财富(3-5年)指数、中债-新综合财富(5-7年)指数、中债-新综合财富(7-10年)指数、中债-新综合财富(10年以上)指数。

[4] 此处的AAA-为中债隐含评级,前文中信用债持仓占比的AAA-评级为中证指数隐含评级,由于数据可得性 ,我们对此不做区分。

本文链接:http://hainhha.cn/rm/13282.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。