个人所得税考点之居民个人和非居民个人的判定标准和纳税义务范围

(一)一般规定

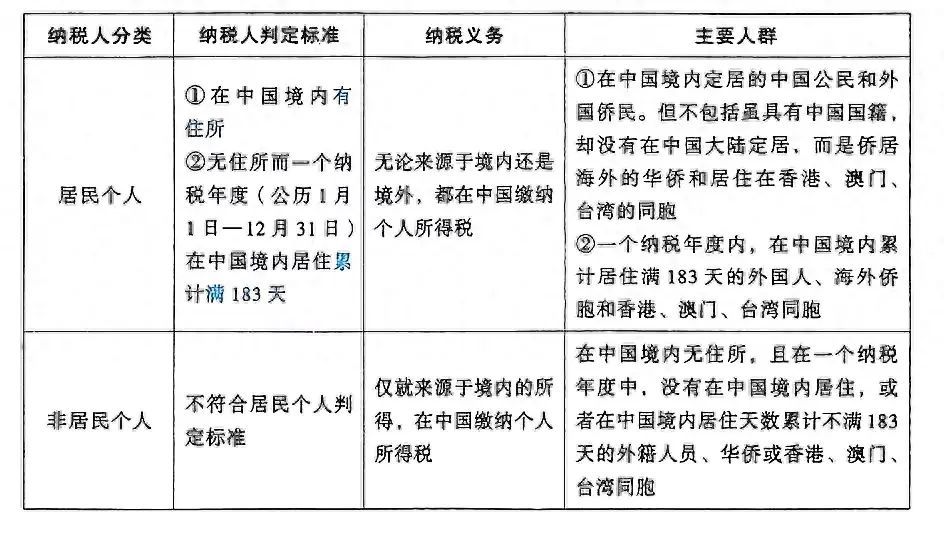

1.个人所得税的纳税义务人,包括中国公民、个体工商户业主、个人独资企业投资者、合伙企业个人投资者、在中国境内有所得的外籍人员和香港、澳门、台湾同胞。

2.纳税义务人依据住所和居住时间两个标准,区分为居民个人和非居民个人,分别承担不同的纳税义务。

【敲重点】(1)在中国境内有住所的个人、是指因户籍、家庭、经济利益关系,而在中国境内习惯居住的个人。

对“习惯性居住”的理解

某纳税人因学习、工作、探亲、旅游等原因在中国境外居住,但是在这些原因消除之后,如果必须回到中国境内居住的,则中国为该纳税人的习惯性居住地。尽管该纳税人在一个纳税年度内,甚至连续几个纳税年度都未在中国境内居住过一天,但他仍是中国的居民个人,应就其来自全球的应纳税所得向中国缴纳个人所得税。

(2)在计算居住天数时,按其一个纳税年度内在境内的实际居住天数确定,即境内无住所的纳税人在一个纳税年度内无论出境多少次,只要在我国境内累计住满183天,就可以判定为我国的居民个人。

【案例解析】某外籍人员从 2021 年10月起到中国境内的公司任职,在 2022年纳税年度内,虽然曾多次离境回国,但由于该外籍个人在我国境内的居住时间累计达 206 天,已经超过了一个纳税年度内在境内累计居住满 183 天的标准,因此 2022 年该外籍个人应为居民个人。

(3)在中国境内无住所的个人居住时间判定标准

无住所个人一个纳税年度内在中国境内累计居住天数,按照个人在中国境内累计停留的天数计算。在中国境内停留的当天满24小时的,计入中国境内居住天数,在中国境内停留的当天不满24小时的,不计入中国境内居住天数。

【单选题】根据个人所得税法的相关规定,在中国境内无住所但取得境内所得的下列个人中,2022年度属于居民个人的是( )。

A.某国甲,从未来过中国但2022年因持有中国某企业股权尔取得分配的股息

B.某国乙,2022年1月10日入境,2022年5月10日离境

C.某国丙,2022年1月10日入境,2022年10月10日离境,期间未离开国境

D.某国丁,2022年1月10日入境,2022年10月10日离境,期间离境 1 天

【答案】A:2022年没有在境内居住、属于非居民个人。选项 B,D:2022年在中国境内累计不满183天,属于非居民个人。

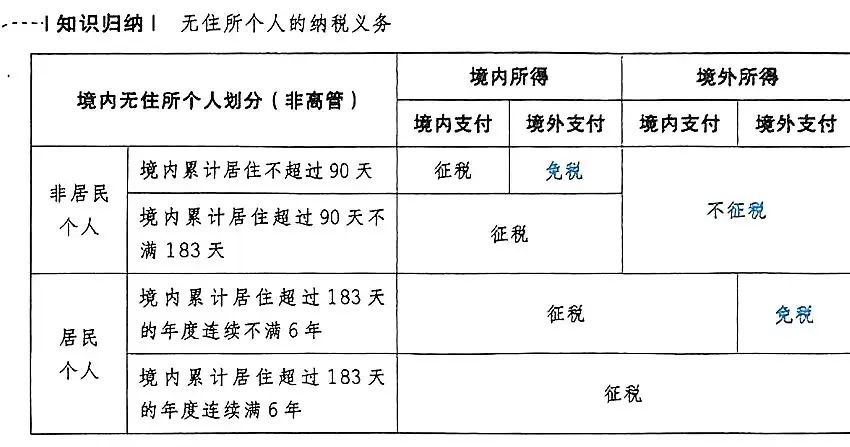

(二)在境内无住所的个人纳税义务的特殊规定

(1)在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满六年的,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。

【提示】在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。

(2)在中国境内无住所的个人,在一个纳税年度内在中国境内居住累计不超过90天的,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。

这个表描述的更清楚

经典题解

【单选题】下列关于个人所得税的表述中,错误的是( )。

A.在中国境内无住所,且一个纳税年度内在中国境内居住累计满183天的个人,为居民个人

B.在中国境内无住所的个人,在一个纳税年度内在中国境内居住累计不超过183天的,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分免税

C.在中国境内无住所的个人,在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算

D.在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满6年的,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得免税【解析】选项B:在中国境内无住所的个人,在一个纳税年度内在中国境内居住累计不超过90天的,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构场所负担的部分免税。

【答案】B

本文链接:http://www.hainhha.cn/rm/10570.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。