个人征信报告什么样(怎么看自己征信报告)

第一、个人基本信息

如果发现征信上的学历信息、单位、职业有错误,要及时致电相关单位修改。

单位、地址不要随意填写。一定要如实填写。每次改动,征信报告上都有记录。

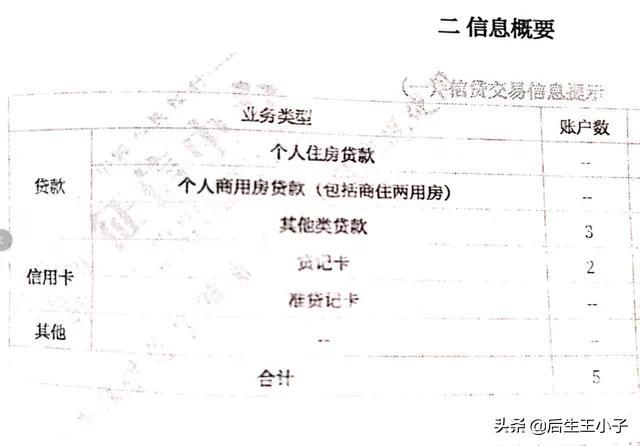

第二、信贷概要信息。

一般分三大类:

1.贷款。住房贷款、商用房贷款(比如公寓)、信用贷、消费贷等等

2.信用卡。信用卡张数。

3.其他。比如担保贷款等。

这里是一个汇总,查看自己名下一共有多少笔信贷记录。

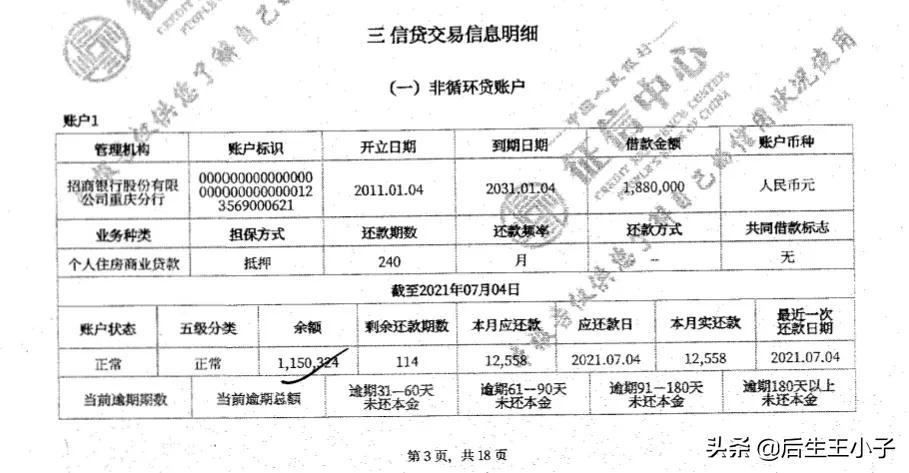

第三,信贷交易信息明细。这里是重点,也是信息量最大的地方。

这里主要看什么?

看自己是否有逾期记录。是否有自己遗忘的信用卡。是否有忘记偿还的网贷、小贷记录。

那,逾期记录怎么看?

一旦出现数字1234567,你就要小心了。因为数字代表逾期月数。比如1,就是逾期1个月。5,表示连续逾期5个月。

“连三累六”,银行就会把你列入贷款黑名单。

“连三”是指连续三个月逾期,不还款,征信报告里面就会显示“3”。而累计六次逾期,就是说两年内征信报告累计出现六次逾期。这都会对申请贷款产生很大负面影响。

// 常见符号表示什么含义 我都标记出来:

“*”本月未使用

“N”正常

当前还款状态“#”、当前逾期总额“--”,都代表具体值未知。

“C”在非循环贷/循环贷中,表示结清;在信用卡中,表示销户。

“G”结束

符号“1"表示逾期1~30天;

符号“2”表示逾期31~60天;

符号“3 "表示逾期61~90天;

符号“4”表示逾期91~120天;

符号“5 "表示逾期121~150天;

符号“6”表示逾期151~180天;

符号“7 " 表示逾期180天以上;

符号“ D "担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款);

符号“Z ",以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款,仅指以资抵债部分)。

征信报告常见符号含义

四、公共信息明细。比如公积金、社保缴纳情况。

如果正常缴纳的公积金没有上征信,可能是因为,征信部门没有要求当地社保局或公积金部门提供相关数据。

如果对此有疑问,可以致电所在地公积金部门和征信部门。

这里还有一个小建议,如果打官方电话要排队很多位,可以试一试官方的线上客服,一般线上客服响应更快,而且还可以发图片过去,沟通更有效率。

当然,公共信息中还会体现行政处罚记录、民事判决、强制执行记录。

五、查询记录。分为两类:机构查询记录和个人查询记录。

个人查询记录没关系的。

机构查询里的贷后管理一般也是没关系的。

但是机构查询记录里的信用卡审批、贷款审批次数,短期内不宜太多。否则会让银行觉得你缺钱,导致拒绝你的贷款申请。

?

其他问题:

1.循环贷和非循环贷的区别?

循环贷有点像信用卡,用了之后,额度变少。当你还清账单之后,额度又满了,又可以继续使用。

非循环贷则不是,在使用非循环贷的资金时,即使你还了钱,额度也不会恢复。当额度用完,你全额还款时,服务就结束了。这就是非循环的意思。

2.准贷记卡什么意思?

准贷记卡属于一种特殊的信用卡。当社会征信体制处于尚未完善的情况下,用户往往需要向银行提供一定的担保或者保证金,才能有限度地向银行透支消费一定金额。

一般认为,贷记卡是信用卡。

贷记卡和准贷记卡最大的区别在于,持卡人在申请提前消费时无须向银行提供担保,也无须提供保证金,在透支消费时具有免息期。

3.“征信逾期超过5年自动就会消除”?

这个说法是不准确。

实际上征信记录逾期5年后消除的前提是:必须还清全部逾期欠款及罚息。

根据国务院《征信业管理条例》第十六条规定:征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为五年,超过五年的应当予以删除。

因此,黑名单消除有两个条件:一是必须还清全部欠款及罚息。二是在还清之日起计算时间,5年之后才会消除。

最后希望大家珍惜自己的征信~~~

本文链接:http://hainhha.cn/qw/3684.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。