基金买在高点怎么办?用数据教你如何更快回本

今年以来A股市场先抑后扬,从2022年4月26日的阶段性低点至今,市场俨然已经走出了一个V型反转,但仍有很多在去年初入场的朋友因为买在阶段性的高点,所以从进场就赶上一波较大波动,至今未能扭亏为盈,只能站在高高的山岗上感慨:“高处不胜寒啊!”

难道说买在高点上就真的没有盈利的希望,只能割肉离场了吗?大家先不要过于悲观,看浅浅为您分析。

历史上买在高点的人还能盈利吗?

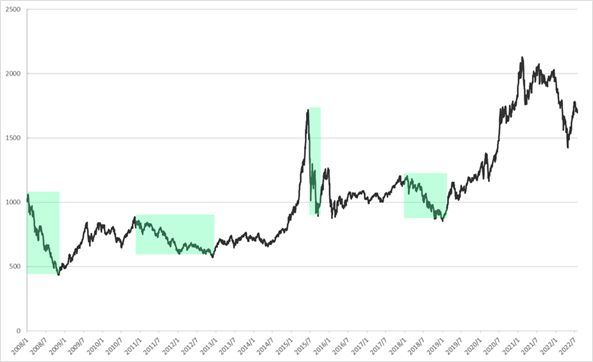

浅浅统计了28年至今中证偏股型基金指数的历史数据,发现前期主要经历了四次较大回调。分别是

28年1月-28年11月;跌幅59.19%,2015年3月扭亏为盈;

2010年11月-2012年12月;跌幅35.63%,2014年12月扭亏为盈;

2015年6月-2015年9月;跌幅48.10%,2020年7月扭亏为盈;

2017年11月-2019年1月;跌幅29.37%,2019年11月扭亏为盈;

(数据Wind,28.1.1-2022.7.31,指数仅说明过往情况,不构成任何投资建议或基金未来业绩表现保证)

中证偏股型基金指数过往的历史数据显示,在上述四次较大的回调后,指数在一定期间后都再次回到了回调前的位置。通过回测中证偏股型基金指数的历史数据也可以看到,在单笔投资的情况下,于上述四个较大回调的始点买入,耐心持有足够长的时间,仍有机会获得正收益。

(数据Wind,28.1.1-2022.8.1,指数仅说明过往情况,不构成任何投资建议或基金未来业绩表现保证)

虽然中证偏股型基金指数的过往数据显示,即使是在阶段性的高点买入基金最终也有可能实现盈利,但是长则几年的等待时间也让人望而却步,况且我国股市运作时间较短,单个指数的历史情况不能反映证券市场发展的所有阶段。不过大家先别急,浅浅就总结了几种买在基金高点时的应对方法可供您选择。

买在高点后如何正确应对?

假定一个基金在买入的时候净值是2元,买入后净值下跌50%,变成了1元,此时净值若要重新回到2元,则涨幅需要达到1%。所以说,买在高点的基金可以等,但等待并不是最好的办法!

比如在前述例子所描述的情况下,你在基金净值是2元时花10,元买入了5,份(手续费不计),而当净值跌到了1元时又一次性加仓5,元买入了5,份,这个时候你的平均成本就下降为1.50元/份;如果一次性加仓10,元买入了10,份,那么持仓成本就降为1.33元/份。

可见,随着我们的加仓,平摊了持仓成本,相对于一次性买入后等待涨幅达到1%才能扭亏为盈,此时只需要基金净值上涨50%(加仓5,元时)和33.3%(加仓10,元时)就可以。

当然,一次性加仓需要对大盘进行判断,还需要有一定的闲置资金。相对来说定投是更加省时省力的方法。A股市场过往有“牛短熊长”的特点,如果你的基金不幸买在了市场高点,但是在下跌的过程中你也在持续定投,这样就可以不断地降低持仓成本,如果之后市场回暖,投资者买在高点后回本及获取收益的速度也会相对提高。

浅浅为大家做了一组测算,假设投资者正好在中证偏股型基金指数历史高点时入场,一次性投资了10万元,那么相比于什么都不做地持有3-7年,选择以定投的方式加仓更能降低持仓成本,待到指数再次上涨的情况下,定投往往能比单向持有更快地取得收益,而灵活的逢低补仓策略在绝大多数情况下效果更加显著,但需要注意的是灵活的逢低补仓策略需要投资者具备非常强的择时能力,普通投资者需要在对所投资产品进行风险管理的同时,理性审慎对待。

(数据 Wind,28.1.1-2022.8.1,指数仅说明过往情况,不构成任何投资建议或基金未来业绩表现保证。定投策略:初始投入10万元,后续月定投扣款(即从一次性买入基金后的下个月起每月15号持续定投,遇到节假日顺延),每月扣款1元,非交易日顺延。定投收益计算公式为:1*(N0-N)/N+1*(N0-N1)/N1+1*(N0-N2)/N2+1*(N0-N3)/N3+……+1*(N0-Nn)/Nn,其中N为初始申购日中证偏股型基金指数的收盘价,N0为初始申购日3/5/7年后对日的前一交易日中证偏股型基金指数的收盘价,N1为第一期定投日中证偏股型基金指数的收盘价,N2为第二期定投日中证偏股型基金指数的收盘价,以此类推。逢低补仓策略:初始投入10万元,后续每当中证偏股型基金指数单日跌幅在2%-3%时,当日投入5元,当中证偏股型基金指数单日跌幅大于4%时,当日投入1元。逢低补仓策略收益计算公式为:1*(N0-N)/N+5*(N0-N1)/N1+…+5*(N0-Nt)/Nt+1*(N0-n1)/n1+…+1*(N0-nt)/nt,其中N为初始申购日中证偏股型基金指数的收盘价,N0为初始申购日3/5/7年后对日的前一交易日中证偏股型基金指数的收盘价,N1为中证偏股型基金指数单日跌幅首次处于2%-3%的收盘价,n1为中证偏股型基金指数单日跌幅首次大于4%的收盘价,以此类推。年复合收益率计算公式:r=(1+R)^(1/N)-1,其中r=年复合收益率,R=累计收益率,N=收益测算期年数。上述结论以来多种假设,不作为投资建议,定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式)

当然,不管是选择定投还是逢低补仓,前提都是自身风险承受能力匹配并且对所持有的基金长期看好。投资者可以结合自身风险承受能力,从基金经理的投资策略、过往业绩等各个方面去权衡。优秀的管理人和景气性赛道更有机会在中长期为投资者创造超额收益。

风险提示:基金有风险,投资需谨慎!敬请投资人根据自身风险承受能力选择适合自己的基金产品。本资料仅为服务信息,观点仅供参考,不构成对于投资人的任何实质性建议或承诺,也不作为任何法律文件。本材料中的评论仅供参考,不可视作投资建议。本材料以公开信息、内部开发的数据和来自其它具有可信度的第三方的信息为基础。但并不保证这些信息的完全可靠。所有的观点和看法基于资料撰写当日的判断,并随时有可能在不予通知的情况下进行调整。本材料中的预测不保证将成为现实。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资 成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本资料仅为服务信息,观点仅供参考,不构成对于投资人的任何实质性建议或承诺,也不作为任何法律文件。

本文链接:http://hainhha.cn/jj/12557.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。