货币基金净值1代表什么,货币基金也亏了

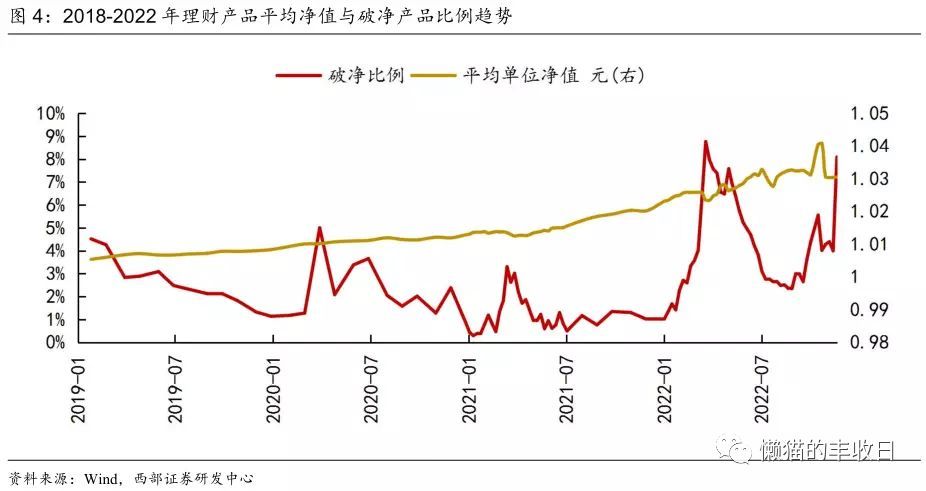

接着说债基和银行理财亏损的事,据券商统计,不管大行、股份行,还是城商行、农商行,短期固收类理财产品近半个月的平均年化收益率都是负的。 破净比例(净值小于1,意味着投资者不但没有获得收益,甚至损失了部分本金)也是直线上升,已经逼近今年3月份。

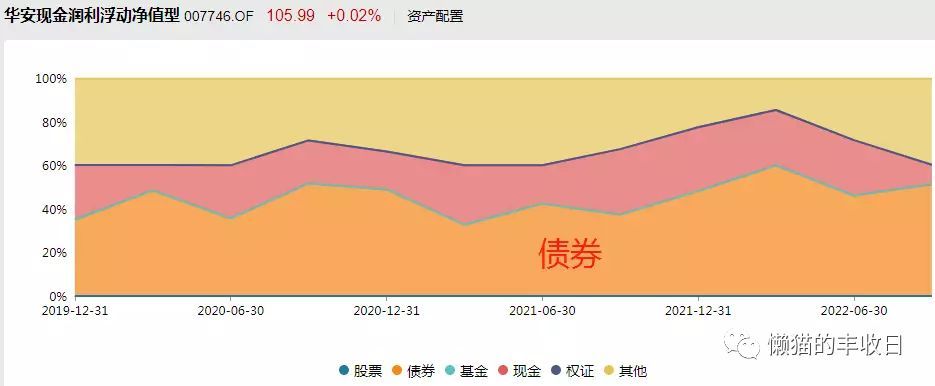

破净比例(净值小于1,意味着投资者不但没有获得收益,甚至损失了部分本金)也是直线上升,已经逼近今年3月份。 面对此种情况,有一些风险承受能力比较低、或者流动性要求高的用户选择了赎回,那赎回的钱能往哪投呢?今天就来总结一波~01几乎零回撤的产品(1)货币基金提起零回撤的产品,不少人第一个想到的可能就是货币基金。但咋说呢?货币基金没有想象的那么“只赚不亏”。不少人“货币基金零回撤”的印象可能是余额宝给的,2013年5月,余额宝成立以来从没亏过一天。但余额宝没亏过,不代表其他货币基金没亏过啊。比如这只,在这一波中就亏了。

面对此种情况,有一些风险承受能力比较低、或者流动性要求高的用户选择了赎回,那赎回的钱能往哪投呢?今天就来总结一波~01几乎零回撤的产品(1)货币基金提起零回撤的产品,不少人第一个想到的可能就是货币基金。但咋说呢?货币基金没有想象的那么“只赚不亏”。不少人“货币基金零回撤”的印象可能是余额宝给的,2013年5月,余额宝成立以来从没亏过一天。但余额宝没亏过,不代表其他货币基金没亏过啊。比如这只,在这一波中就亏了。 为啥亏呢?债券仓位太高,平均在40%左右,三季度又提到了51%。

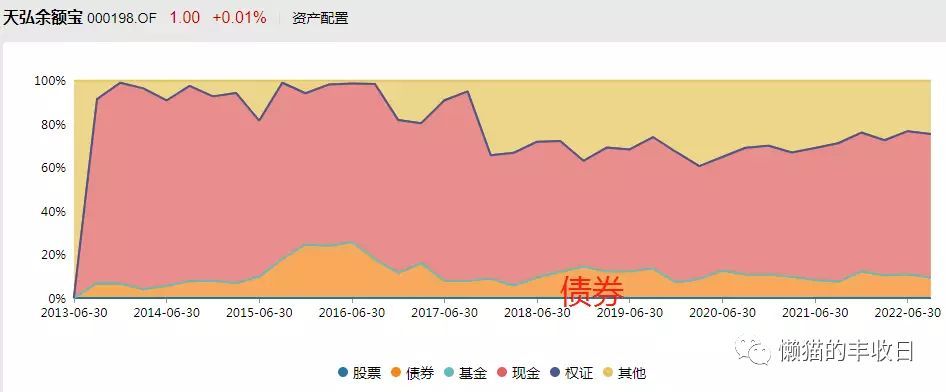

为啥亏呢?债券仓位太高,平均在40%左右,三季度又提到了51%。 作为对比,余额宝的债券仓位平均只有10%左右,剩下大部分都存成了银行存款。这样,即使债券仓位某日小亏,但当日的利息收入也能覆盖亏损,这才有了余额宝“成立近10年,从没亏过一天”的传奇。

作为对比,余额宝的债券仓位平均只有10%左右,剩下大部分都存成了银行存款。这样,即使债券仓位某日小亏,但当日的利息收入也能覆盖亏损,这才有了余额宝“成立近10年,从没亏过一天”的传奇。 不过,懒猫梳理了下,7多只货币基金中,只有23只出现过短暂亏损,占比不算高。而且亏损幅度不大,最大回撤只有0.06%。亏损后也能很快收复失地,大部分都能在1-2天内收复失地,用时最长的大概是17天收复失地。从这个角度来说,你把货币基金当做“类零回撤”产品也不是不可以~

不过,懒猫梳理了下,7多只货币基金中,只有23只出现过短暂亏损,占比不算高。而且亏损幅度不大,最大回撤只有0.06%。亏损后也能很快收复失地,大部分都能在1-2天内收复失地,用时最长的大概是17天收复失地。从这个角度来说,你把货币基金当做“类零回撤”产品也不是不可以~ (2)存款如果货币基金你也拿不住,那不妨把目光往回转,考虑下存款~不是开玩笑哦,不考虑流动性,单看收益的话,有的存款已经比货币基金高了。余额宝过去1年的收益也就1.73%,过去2年总收益是3.9%。

(2)存款如果货币基金你也拿不住,那不妨把目光往回转,考虑下存款~不是开玩笑哦,不考虑流动性,单看收益的话,有的存款已经比货币基金高了。余额宝过去1年的收益也就1.73%,过去2年总收益是3.9%。 但四大行一年定存的利率已经给到了1.9%,2年年利是2.4%(算总收益的话是4.8%),中小银行还要更高一些。不考虑货币基金可以随时变现的优势,存款是更好的选择。如果你有一笔钱长期不用,那存货币基金还真没存定期赚的多。

但四大行一年定存的利率已经给到了1.9%,2年年利是2.4%(算总收益的话是4.8%),中小银行还要更高一些。不考虑货币基金可以随时变现的优势,存款是更好的选择。如果你有一笔钱长期不用,那存货币基金还真没存定期赚的多。 而且,存款也不只有定存一种,形式还是蛮多的:1)大额存单这种一般是20万起存,金额大了,收益也会再高一些。工行3年期大额存单年利率是3.1%,某民营银行3年期大额存单年利率是3.35%,还有一家民营银行利率更高一些,年化利率是4%和4.2%(这两款产品没啥区别,4.2%的要靠抢(很难抢到),4%的可以预约存)。

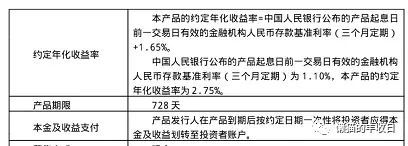

而且,存款也不只有定存一种,形式还是蛮多的:1)大额存单这种一般是20万起存,金额大了,收益也会再高一些。工行3年期大额存单年利率是3.1%,某民营银行3年期大额存单年利率是3.35%,还有一家民营银行利率更高一些,年化利率是4%和4.2%(这两款产品没啥区别,4.2%的要靠抢(很难抢到),4%的可以预约存)。 2)银行结构性存款银行的结构性存款一般会挂钩某类资产。以某行的“中证5看涨自动赎回”为例,它挂钩中证5指数,约定了9个观察日。只要在这9个观察日中的任一天,中证5的收盘价高于期初价格,投资者就能获得5.15%的年化收益,反之则只能拿到0.5%的收益,有点像和银行对赌。

2)银行结构性存款银行的结构性存款一般会挂钩某类资产。以某行的“中证5看涨自动赎回”为例,它挂钩中证5指数,约定了9个观察日。只要在这9个观察日中的任一天,中证5的收盘价高于期初价格,投资者就能获得5.15%的年化收益,反之则只能拿到0.5%的收益,有点像和银行对赌。 某家银行还有挂钩“XX全球资产轮动指数”的结构性存款。这个存款要存2年,2年后如果指数涨幅超过10%,银行给你按年化5.3%计算收益。最差的情况,如果指数跌了,银行按年化4.8%给你计算收益。也就是说这个产品的年化收益介于4.8%-5.3%之间。当然也有风险,这是个美元产品,存进去的是美元,取出来的也是美元,2年后如果美元汇率跌了,你也会承担一部分汇兑损失。

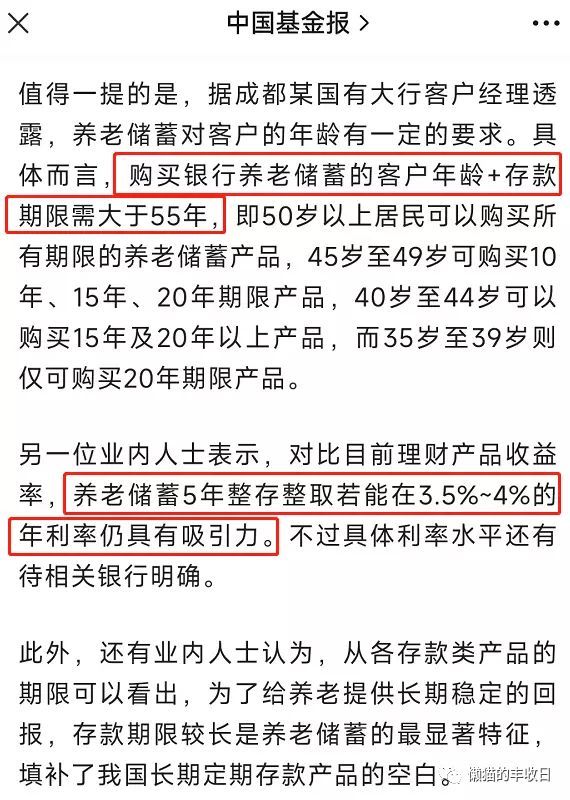

某家银行还有挂钩“XX全球资产轮动指数”的结构性存款。这个存款要存2年,2年后如果指数涨幅超过10%,银行给你按年化5.3%计算收益。最差的情况,如果指数跌了,银行按年化4.8%给你计算收益。也就是说这个产品的年化收益介于4.8%-5.3%之间。当然也有风险,这是个美元产品,存进去的是美元,取出来的也是美元,2年后如果美元汇率跌了,你也会承担一部分汇兑损失。 3)特定养老储蓄还有刚刚试点的特定养老储蓄产品,据说5年期年利率能到3.5%-4%,比普通存款高不少。存款期限也要长得多,分为5年、10年、15年、20年四档。目前只在合肥、广州、成都、西安和青岛五个城市开展试点,不过存入有限制,要求“客户年龄+存款期限 > 55年”,年轻人可能不符合条件,但真想买的话也有途径,以父母的名义买呗!

3)特定养老储蓄还有刚刚试点的特定养老储蓄产品,据说5年期年利率能到3.5%-4%,比普通存款高不少。存款期限也要长得多,分为5年、10年、15年、20年四档。目前只在合肥、广州、成都、西安和青岛五个城市开展试点,不过存入有限制,要求“客户年龄+存款期限 > 55年”,年轻人可能不符合条件,但真想买的话也有途径,以父母的名义买呗! (3)理财险理财险也是一个方向,而且收益不算低,不少理财险号称“长期持有,复利接近3.5%”。缺点嘛,就是持有时间长。以某理财险为例,要投保到第8年,现金价值才超过累计保费。

(3)理财险理财险也是一个方向,而且收益不算低,不少理财险号称“长期持有,复利接近3.5%”。缺点嘛,就是持有时间长。以某理财险为例,要投保到第8年,现金价值才超过累计保费。 这里解释下,现金价值就是你退保时,保险公司返还给你的钱。“投保到第8年,现金价值才超过累计保费”意思是,前8年你取出来的话,不仅不赚钱反而亏钱。“长期持有,复利接近3.5%”是说,当你持有十几二十年,甚至更长时间后,才能赚取3.5%的复利。(4)券商收益凭证券商受益凭证有两种:一种是和某类资产挂钩,也就是和券商对赌的。这种和刚刚说的银行结构性存款一个性质。不过券商没有银行厚道,招行那个对赌失败,还给你0.5%的利息,比活期高,券商基本是让你拿回本金,很少给利息。

这里解释下,现金价值就是你退保时,保险公司返还给你的钱。“投保到第8年,现金价值才超过累计保费”意思是,前8年你取出来的话,不仅不赚钱反而亏钱。“长期持有,复利接近3.5%”是说,当你持有十几二十年,甚至更长时间后,才能赚取3.5%的复利。(4)券商收益凭证券商受益凭证有两种:一种是和某类资产挂钩,也就是和券商对赌的。这种和刚刚说的银行结构性存款一个性质。不过券商没有银行厚道,招行那个对赌失败,还给你0.5%的利息,比活期高,券商基本是让你拿回本金,很少给利息。 还有一种不挂钩资产,给你一个预期收益率的。这个收益率怎么算出来的呢?在人民币存款基准利率的基础上加点算出来的,本质上是券商向你借了一笔钱,然后到期后还本付息。

还有一种不挂钩资产,给你一个预期收益率的。这个收益率怎么算出来的呢?在人民币存款基准利率的基础上加点算出来的,本质上是券商向你借了一笔钱,然后到期后还本付息。 (5)提前还房贷以上都是“开源”的法子,但赚钱嘛,开源是个路子,节流也是个路子。懒猫这里还有个“节流”的法子,那就是提前还房贷。看下28年以来的房贷平均利率,最低也有4.5%。而前面说了,当下大部分极低风险理财最高也就能给到3.5%的收益,微众银行4%的大额存单都已经被疯抢了。所以,如果手里真有一大笔长期不用的闲钱,提前还房贷可能还真不失为一个好选择。

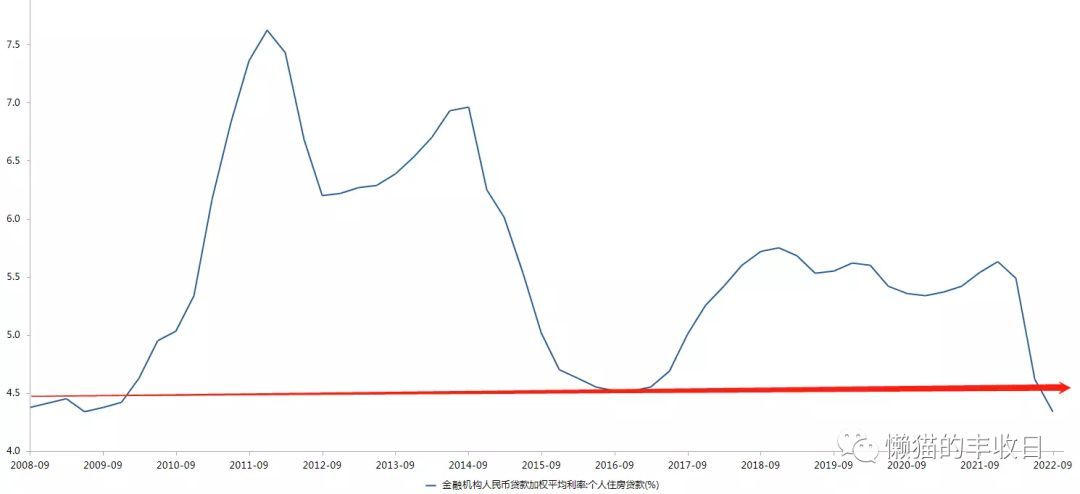

(5)提前还房贷以上都是“开源”的法子,但赚钱嘛,开源是个路子,节流也是个路子。懒猫这里还有个“节流”的法子,那就是提前还房贷。看下28年以来的房贷平均利率,最低也有4.5%。而前面说了,当下大部分极低风险理财最高也就能给到3.5%的收益,微众银行4%的大额存单都已经被疯抢了。所以,如果手里真有一大笔长期不用的闲钱,提前还房贷可能还真不失为一个好选择。 02低回撤的产品多低算低呢?我们以债券基金的平均表现为标准。过去3年,债券基金的平均年化收益是3.12%,最大回撤是1.52%,这一波最大回撤是0.65%。回撤比它低,且有对应基金的主要是这3个指数:短债基金指数、同业存单指数、中证短融。

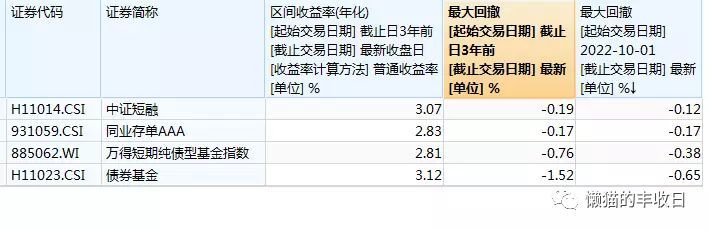

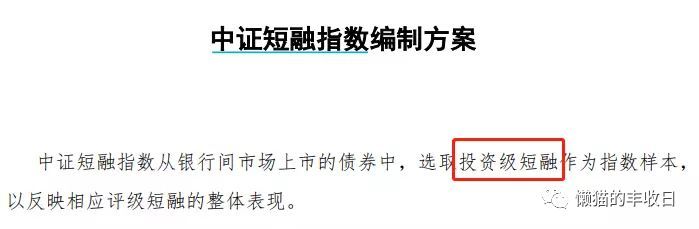

02低回撤的产品多低算低呢?我们以债券基金的平均表现为标准。过去3年,债券基金的平均年化收益是3.12%,最大回撤是1.52%,这一波最大回撤是0.65%。回撤比它低,且有对应基金的主要是这3个指数:短债基金指数、同业存单指数、中证短融。 比较这3个指数的收益和回撤,短融的性价比最高,不仅收益最高,而且回撤也和同业存单差不多,比短债基金小一大截。那什么是短融呢?就是企业在银行间市场发的短期(1年内)融资券。中证短融指数是从中优选“投资级”的短融券作为样本,编制成的一个指数。

比较这3个指数的收益和回撤,短融的性价比最高,不仅收益最高,而且回撤也和同业存单差不多,比短债基金小一大截。那什么是短融呢?就是企业在银行间市场发的短期(1年内)融资券。中证短融指数是从中优选“投资级”的短融券作为样本,编制成的一个指数。 基金方面目前,短融基金主要是这几个:过去3年年化收益2.5%左右,最大回撤约是0.3%。

基金方面目前,短融基金主要是这几个:过去3年年化收益2.5%左右,最大回撤约是0.3%。 同业存单指数基金和短债基金之前介绍过,可以参考这两篇文章:短债基金:“余额宝”最佳替代!手把手教你挑选短债基金同业存单指数基金:什么?!你还在买余额宝?原创不易,欢迎小伙伴转发、评论、点赞、点“在看”哦!!!*免责声明:文章内容仅供参考,不构成投资建议。

同业存单指数基金和短债基金之前介绍过,可以参考这两篇文章:短债基金:“余额宝”最佳替代!手把手教你挑选短债基金同业存单指数基金:什么?!你还在买余额宝?原创不易,欢迎小伙伴转发、评论、点赞、点“在看”哦!!!*免责声明:文章内容仅供参考,不构成投资建议。 更多阅读明星经理 懒猫基金池(经典版,更新版,3.0)|张坤 | 傅鹏博|朱少醒|刘彦春|谢治宇|董承非|周应波|傅友兴|张清华|杨浩|王崇|何帅|程洲|袁芳|周蔚文|萧楠|曲扬|林英睿|杜洋 | 范妍 | 丘栋荣(1 ,2)| 李崟 | 聂世林 | 周海栋 | 金梓才 | 缪玮彬 | 刘涛 | 姜诚 | 张翼飞 | 于洋 | 刘畅畅 | 杨金金 | 韩创 | 张宇帆 | 王斌 | 李进 | 刘晓 | 饶刚基金入门|基金简历|分类|风险与收益|净值|基金费率一览|限购怎么办?|平台测评 | 基金规模多大合适 | 底部信号 | 主要赛道最大回撤 | 基金经理卸任信号 | 买多少只基金合适 | 冠军基金要不要买 | 基金跨平台转换行业解读|白酒|消费|医药|新能源|新能源车|军工|银行|农业 | 房地产 | 芯片 | 泛科技指数 | 中概互联 | 碳中和 | 猪周期品种分析|固收+|短债基金|债券基金|偏债混合型|封闭式基金|打新基金|中概股|港股|QDII|可转债打新|国债逆回购 | 场内封基 | 中证5 | 中证1 | 证金债基金 | 同业存单指数基金 | 红利指数基金 | 银行理财 | 机构重仓基金 | 香草 | REITs | FOF | 量化基金基金公司 | 易方达 | 兴全 | 睿远

更多阅读明星经理 懒猫基金池(经典版,更新版,3.0)|张坤 | 傅鹏博|朱少醒|刘彦春|谢治宇|董承非|周应波|傅友兴|张清华|杨浩|王崇|何帅|程洲|袁芳|周蔚文|萧楠|曲扬|林英睿|杜洋 | 范妍 | 丘栋荣(1 ,2)| 李崟 | 聂世林 | 周海栋 | 金梓才 | 缪玮彬 | 刘涛 | 姜诚 | 张翼飞 | 于洋 | 刘畅畅 | 杨金金 | 韩创 | 张宇帆 | 王斌 | 李进 | 刘晓 | 饶刚基金入门|基金简历|分类|风险与收益|净值|基金费率一览|限购怎么办?|平台测评 | 基金规模多大合适 | 底部信号 | 主要赛道最大回撤 | 基金经理卸任信号 | 买多少只基金合适 | 冠军基金要不要买 | 基金跨平台转换行业解读|白酒|消费|医药|新能源|新能源车|军工|银行|农业 | 房地产 | 芯片 | 泛科技指数 | 中概互联 | 碳中和 | 猪周期品种分析|固收+|短债基金|债券基金|偏债混合型|封闭式基金|打新基金|中概股|港股|QDII|可转债打新|国债逆回购 | 场内封基 | 中证5 | 中证1 | 证金债基金 | 同业存单指数基金 | 红利指数基金 | 银行理财 | 机构重仓基金 | 香草 | REITs | FOF | 量化基金基金公司 | 易方达 | 兴全 | 睿远

破净比例(净值小于1,意味着投资者不但没有获得收益,甚至损失了部分本金)也是直线上升,已经逼近今年3月份。面对此种情况,有一些风险承受能力比较低、或者流动性要求高的用户选择了赎回,那赎回的钱能往哪投呢?今天就来总结一波~01几乎零回撤的产品(1)货币基金提起零回撤的产品,不少人第一个想到的可能就是货币基金。但咋说呢?货币基金没有想象的那么“只赚不亏”。不少人“货币基金零回撤”的印象可能是余额宝给的,2013年5月,余额宝成立以来从没亏过一天。但余额宝没亏过,不代表其他货币基金没亏过啊。比如这只,在这一波中就亏了。为啥亏呢?债券仓位太高,平均在40%左右,三季度又提到了51%。作为对比,余额宝的债券仓位平均只有10%左右,剩下大部分都存成了银行存款。这样,即使债券仓位某日小亏,但当日的利息收入也能覆盖亏损,这才有了余额宝“成立近10年,从没亏过一天”的传奇。不过,懒猫梳理了下,7多只货币基金中,只有23只出现过短暂亏损,占比不算高。而且亏损幅度不大,最大回撤只有0.06%。亏损后也能很快收复失地,大部分都能在1-2天内收复失地,用时最长的大概是17天收复失地。从这个角度来说,你把货币基金当做“类零回撤”产品也不是不可以~(2)存款如果货币基金你也拿不住,那不妨把目光往回转,考虑下存款~不是开玩笑哦,不考虑流动性,单看收益的话,有的存款已经比货币基金高了。余额宝过去1年的收益也就1.73%,过去2年总收益是3.9%。但四大行一年定存的利率已经给到了1.9%,2年年利是2.4%(算总收益的话是4.8%),中小银行还要更高一些。不考虑货币基金可以随时变现的优势,存款是更好的选择。如果你有一笔钱长期不用,那存货币基金还真没存定期赚的多。而且,存款也不只有定存一种,形式还是蛮多的:1)大额存单这种一般是20万起存,金额大了,收益也会再高一些。工行3年期大额存单年利率是3.1%,某民营银行3年期大额存单年利率是3.35%,还有一家民营银行利率更高一些,年化利率是4%和4.2%(这两款产品没啥区别,4.2%的要靠抢(很难抢到),4%的可以预约存)。2)银行结构性存款银行的结构性存款一般会挂钩某类资产。以某行的“中证5看涨自动赎回”为例,它挂钩中证5指数,约定了9个观察日。只要在这9个观察日中的任一天,中证5的收盘价高于期初价格,投资者就能获得5.15%的年化收益,反之则只能拿到0.5%的收益,有点像和银行对赌。某家银行还有挂钩“XX全球资产轮动指数”的结构性存款。这个存款要存2年,2年后如果指数涨幅超过10%,银行给你按年化5.3%计算收益。最差的情况,如果指数跌了,银行按年化4.8%给你计算收益。也就是说这个产品的年化收益介于4.8%-5.3%之间。当然也有风险,这是个美元产品,存进去的是美元,取出来的也是美元,2年后如果美元汇率跌了,你也会承担一部分汇兑损失。3)特定养老储蓄还有刚刚试点的特定养老储蓄产品,据说5年期年利率能到3.5%-4%,比普通存款高不少。存款期限也要长得多,分为5年、10年、15年、20年四档。目前只在合肥、广州、成都、西安和青岛五个城市开展试点,不过存入有限制,要求“客户年龄+存款期限 > 55年”,年轻人可能不符合条件,但真想买的话也有途径,以父母的名义买呗!(3)理财险理财险也是一个方向,而且收益不算低,不少理财险号称“长期持有,复利接近3.5%”。缺点嘛,就是持有时间长。以某理财险为例,要投保到第8年,现金价值才超过累计保费。这里解释下,现金价值就是你退保时,保险公司返还给你的钱。“投保到第8年,现金价值才超过累计保费”意思是,前8年你取出来的话,不仅不赚钱反而亏钱。“长期持有,复利接近3.5%”是说,当你持有十几二十年,甚至更长时间后,才能赚取3.5%的复利。(4)券商收益凭证券商受益凭证有两种:一种是和某类资产挂钩,也就是和券商对赌的。这种和刚刚说的银行结构性存款一个性质。不过券商没有银行厚道,招行那个对赌失败,还给你0.5%的利息,比活期高,券商基本是让你拿回本金,很少给利息。还有一种不挂钩资产,给你一个预期收益率的。这个收益率怎么算出来的呢?在人民币存款基准利率的基础上加点算出来的,本质上是券商向你借了一笔钱,然后到期后还本付息。(5)提前还房贷以上都是“开源”的法子,但赚钱嘛,开源是个路子,节流也是个路子。懒猫这里还有个“节流”的法子,那就是提前还房贷。看下28年以来的房贷平均利率,最低也有4.5%。而前面说了,当下大部分极低风险理财最高也就能给到3.5%的收益,微众银行4%的大额存单都已经被疯抢了。所以,如果手里真有一大笔长期不用的闲钱,提前还房贷可能还真不失为一个好选择。02低回撤的产品多低算低呢?我们以债券基金的平均表现为标准。过去3年,债券基金的平均年化收益是3.12%,最大回撤是1.52%,这一波最大回撤是0.65%。回撤比它低,且有对应基金的主要是这3个指数:短债基金指数、同业存单指数、中证短融。比较这3个指数的收益和回撤,短融的性价比最高,不仅收益最高,而且回撤也和同业存单差不多,比短债基金小一大截。那什么是短融呢?就是企业在银行间市场发的短期(1年内)融资券。中证短融指数是从中优选“投资级”的短融券作为样本,编制成的一个指数。基金方面目前,短融基金主要是这几个:过去3年年化收益2.5%左右,最大回撤约是0.3%。同业存单指数基金和短债基金之前介绍过,可以参考这两篇文章:短债基金:“余额宝”最佳替代!手把手教你挑选短债基金同业存单指数基金:什么?!你还在买余额宝?原创不易,欢迎小伙伴转发、评论、点赞、点“在看”哦!!!*免责声明:文章内容仅供参考,不构成投资建议。更多阅读明星经理 懒猫基金池(经典版,更新版,3.0)|张坤 | 傅鹏博|朱少醒|刘彦春|谢治宇|董承非|周应波|傅友兴|张清华|杨浩|王崇|何帅|程洲|袁芳|周蔚文|萧楠|曲扬|林英睿|杜洋 | 范妍 | 丘栋荣(1 ,2)| 李崟 | 聂世林 | 周海栋 | 金梓才 | 缪玮彬 | 刘涛 | 姜诚 | 张翼飞 | 于洋 | 刘畅畅 | 杨金金 | 韩创 | 张宇帆 | 王斌 | 李进 | 刘晓 | 饶刚基金入门|基金简历|分类|风险与收益|净值|基金费率一览|限购怎么办?|平台测评 | 基金规模多大合适 | 底部信号 | 主要赛道最大回撤 | 基金经理卸任信号 | 买多少只基金合适 | 冠军基金要不要买 | 基金跨平台转换行业解读|白酒|消费|医药|新能源|新能源车|军工|银行|农业 | 房地产 | 芯片 | 泛科技指数 | 中概互联 | 碳中和 | 猪周期品种分析|固收+|短债基金|债券基金|偏债混合型|封闭式基金|打新基金|中概股|港股|QDII|可转债打新|国债逆回购 | 场内封基 | 中证5 | 中证1 | 证金债基金 | 同业存单指数基金 | 红利指数基金 | 银行理财 | 机构重仓基金 | 香草 | REITs | FOF | 量化基金基金公司 | 易方达 | 兴全 | 睿远 本文链接:http://www.hainhha.cn/jj/12513.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。