R1等级的基金有风险吗,什么是理财产品中的风险等级?高、中、低 vs R1~R5

# 黄金## 现货黄金## 外汇黄金[超话]## 你有存款焦虑吗## 超7成年轻人存款不足10万## 理财## 投资理财## 风险#

在理财过程中,你是否曾对琳琅满目的产品感到既兴奋又迷茫?尤其是面对那些标注着“R1级”、“R2级”直至“R5级”的理财产品时,你是否好奇过这些风险等级究竟意味着什么?它们如何影响你的投资选择与回报预期?

今天,就让我们一起揭开理财风险等级的神秘面纱,探究那些数字背后隐藏的投资奥秘。为什么有的产品被定义为“谨慎型”,而有的却敢于标榜“激进型”?不同风险等级之间,又存在着怎样的差异与考量?让我们带着这些疑问,深入探索理财风险等级的科普知识,为你的财富增值之路点亮一盏明灯。

银行理财产品中的风险等级其实每家银行的显示和划分有所不同,但总结起来无非就2种形式:第一种是R1~R5共5级;第二种就是传统的低、中低、中高、高共4级划分方式。这两种风险划分方式其实没太大区别,我后面用一张表格对比分析一下,你就知道了。

首先,我们先看看R1~R5这种风险评估等级划分的五个级别,并针对每个级别进行了详细的解释。以下是结构化呈现的内容:

(1)、R1级(谨慎型):银行保证本金完全偿付,收益随投资表现变动,较少受市场波动和政策法规变化影响。

(2)、R2级(稳健型):不保证本金偿付,但本金风险较小,收益浮动相对可控,主要投资于高信用等级信用主体及低波动性金融产品如债券、同业存放。

(3)、R3级(平衡型):不保证本金偿付,有一定本金风险,收益浮动且有波动。投资于中等以上信用主体,同时投资于高波动性金融产品如股票、商品、外汇的比例不超过30%,结构性产品本金保障比例在90%以上。

(4)、R4级(进取型):不保证本金偿付,本金风险较大,收益浮动且波动较大,投资易受市场波动和政策法规变化影响,可承担较低等级信用主体风险,投资于高波动性金融产品的比例可超过30%。

(5)、R5级(激进型):不保证本金偿付,本金风险极大,收益浮动且波动极大,投资极易受市场波动和政策法规变化影响,可承担各等级信用主体风险,完全投资于高波动性金融产品,并可采用衍生交易、分层等杠杆放大方式。

其次,我们再看看低、中低、中高、高共4级划分方式,并针对每个级别进行了详细的解释。以下是结构化呈现的内容:

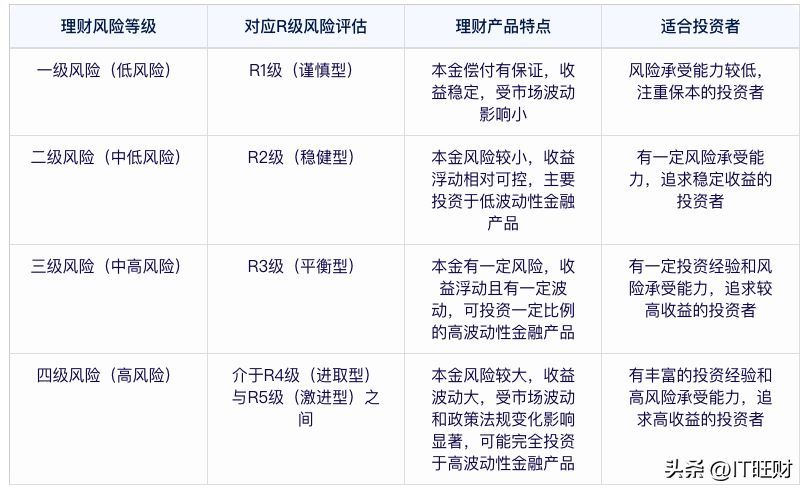

一级风险(低风险):低风险等级的理财产品通常包括国家信用等级较高的金融产品,如国债和银行存款。这类产品的收益相对较低,但风险也很小,适合风险承受能力较低或寻求保值增值的投资者。

二级风险(中低风险):中低风险等级的理财产品如债券基金和货币基金,其收益相对较高,但风险也相应提升。这类产品适合具有一定风险承受能力的投资者。

三级风险(中高风险):中高风险等级的理财产品主要包括股票基金和混合型基金。它们的收益潜力较高,但风险也较大,适合有一定投资经验和风险承受能力的投资者。

四级风险(高风险):高风险等级的理财产品包括期货和股票等,这些产品的收益可能非常高,但风险也非常大,适合具备丰富投资经验和高风险承受能力的投资者。

最后,我们用一张表格对比一下他们在不同银行,不同理财产品之间的对应关系、理财特点和适合的投资者情况:

感谢你的阅读!希望本文能够为您带来一些启发和帮助。如果你喜欢这篇文章,欢迎关注我们的账号,留言评论,与我们分享更多有趣的知识和见解。让我们一起在知识的海洋中遨游,感受学习的魅力!

声明:由易可导航团队创作,其成员(IT旺财、阿可趣味研究所、易可资料库、互联网IT攻城狮) 可以在首发之后授权转发。

本文链接:http://www.hainhha.cn/jj/12497.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。