房贷还款有几种方式,办房贷的时候应该如何选择还款方式?

买房的朋友在办贷款的时候,银行经理经常会问,还款方式选等额本息还是等额本金?这两种还款方式有什么区别,那么究竟选哪一个更好呢?

下面,我们就来掰扯掰扯,把这个问题解释清楚。

1. 什么是等额本息?

从字面理解,每个月的利息一样,俗称等额法。

特点:每月还款额相同,本金递增,利息递减,通俗地讲,在保持月供不变的前提下,本金每期都会多还一些,利息每期都会少还一些。

优势:前期月供少,还款压力相对较小,且每月还款金额相等,月供额容易记忆。

劣势:总利息较多,前期利息支付也较多,如提前还款经常会发现我明明还了那么多,怎么还有这么多贷款没还掉。

附公式:

每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕

2. 什么是等额本金?

从字面理解,每个月本金一样,俗称递减法。

特点:每月还款额递减,其中本金相同,利息递减,通俗地讲,每期还款都比上一期少一点点。

优势:整个贷款周期总利息比等额本息少,1万贷款30年总利息会少大概20w,如果提前还款会比较划算一些。

劣势:前期月供压力大,还是以1万贷款30举例,和等额本息相比,首期月供会多大概15元,另外每期还款额递减,月供额不太好记,万一还少了还会影响征信记录。

附公式:

每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率

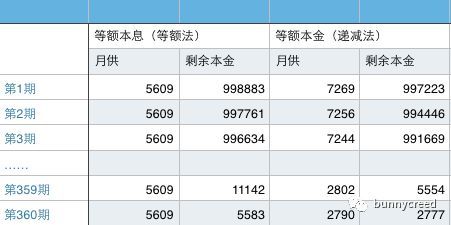

3. 举个栗子

说了半天,还是有点抽象,所以我列了一个表比较了2种还款方式,还是以1万贷款30万举例,利息按照5.39%计算。

可以看出,两种还款方式不同的是归还本金的速度

4. 如何选择

等额本息适合人群:资金偏紧或者有手头资金有更好的投资渠道。

等额本金适合人群:手头宽裕并且没有更好的投资渠道。

到底哪种还款方式适合自己还是取决于自身的财务情况,综合考量,如果实在拿不定主意我还是建议选等额本息,毕竟手中有钱心中不慌,况且现在通货膨胀还是挺厉害的, 我查了一下国家统计局数据,2020年城镇单位就业人员年平均工资97379元,而在21年,也就是20年前,这个数字是10834元,大概翻了9倍。另外随着工作能力和经验的提高,个人收入也是会上涨的。所以正常来说,同样金额的月供,未来的还款压力是会越来越小的。

本文链接:http://www.hainhha.cn/dk/13243.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。