“借”到底是借出还是借入?那“贷”呢?

“张三某年某月某日借李四1万元,......”

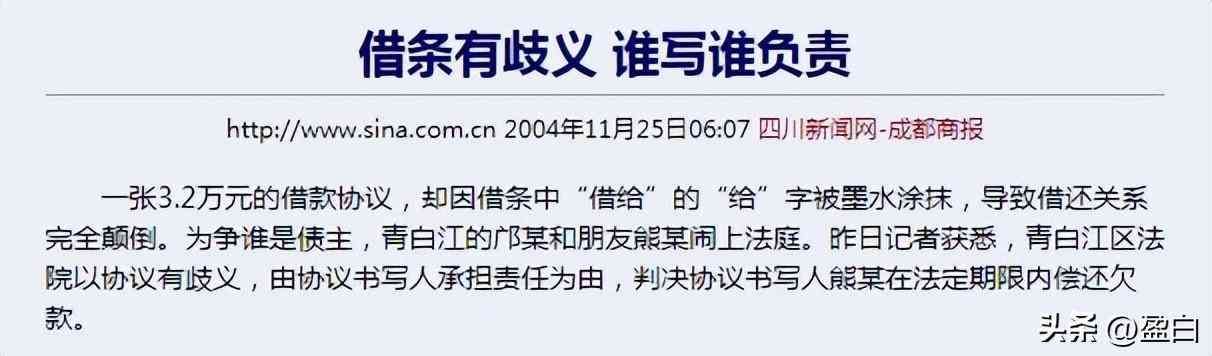

时不时会有这类私人借贷纠纷闹上法庭,却因借条文字内容表述存在歧义而导致债权人无法维护自身权益,甚至被倒打一耙。

张三到底是借出方还是借入方?似乎都行。如果当时是现金借贷,则债务人耍起赖来不认账也着实令人无奈。

今天谈谈“借”和“贷”,尝试理顺一下里面的逻辑细节。

01借与贷的字义

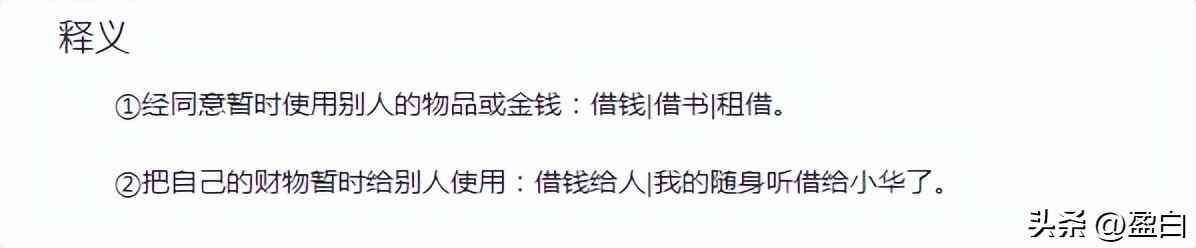

如图,在网上搜索“借”的字义,可知借本身就包含了借入或借出两种完全相反的意思,这也是一些借条存在歧义并引发纠纷的根源。

那“贷”字呢?搜索“贷”的字义,可知贷也同样包含了借入或借出的意思。

所以某种程度上借与贷都是中性词,延伸开去借款和贷款也应为中性词。

A君向B君借款1万元:可以是A君借出1万元,也可以是A君借入1万元。

A君向B君贷款1万元:可以是A君贷出1万元,也可以是A君贷入1万元。

既然贷款是中性的,那为什么涉及银行的贷款,我们却总默认银行是贷出方呢?

如,“A君向银行贷款1万元”和“银行向A君贷款1万元”两个句子的主体和对象位置相反,但表达的却是同一意思:银行贷出1万元给A君。

这可能是因为我们约定俗成了银行与个人之间的借贷关系只有银行借钱给个人,而没有个人借钱给银行的说法。

实则个人借钱给银行的情况是普遍存在的,但银行把它们叫做“纳储”,不叫借贷,甚至账户存款金额太少时,银行还会收取管理费,可见银行并不把纳储作为纯粹的借贷行为,借入这个方向被“纳储”堵死后,涉及银行与个人之间的借贷关系,自然只剩银行贷出这唯一方向了。

所以A君向B君贷款5万元,可能会有歧义,但A君向银行贷款5万元,就毫无异议。

正因为银行已经明确方向,所以“向”对它而言没有歧义,而民间借贷特别是个人和个人之间的借贷,就不能只凭“向”字了。

02借款和贷款无方向性,但借款人和贷款人有

借款既可以是借入也可以借出,贷款亦然,但我们经济活动中经常发生借贷关系,述之于文字形式——合同时,借款人应该是一个规范的定向的词语,而不能再是中性的了,不然这份借贷合同里的借款人代表借入方,那份合同的借款人又代表借出方,岂不是乱了套?

秩序是经济社会健康持续发展的其中一个非常关键的因素,而秩序源自共识,所以社会达成了共识:把借款人规范固定为借入方,贷款人规范固定为借出方。

那为什么一开始不把借款人固定为借出方,而贷款人规定为借入方呢?

定义权和话语权的力量确实磅礴,但往往也要遵循一定的底层逻辑才能被广为接受和认可。

所以目前达成社会共识的借款人、贷款人含义应该有一定依据,如:

前面说到“借”“贷”两字词义相同,都有借入或借出的意思,但相对于“借”,“贷”至少多了一层含义——利息。

借款不一定代表要收利息,因为借本身对应的是还,而不是一门生意,如A君把摩托车借给B君用一趟,一般不收钱,如果收钱,便是一门生意,叫租车了。

而贷款已经默认要收取利息,默认是一门生意,这门生意的受益方是贷出方,一般受益者往往是行为的主动发起者,所以贷款这个行为抛开其他干扰因素,倾向于自带借出属性,于是贷款人被固定为借出方。

既然贷款倾向于“出”的属性,那么借款便自然填补“入”的空白,再加上如果不收取利息的话,借款的受益者反而是借入方,所以借入方往往是行为的主动发起者,于是借款人被固定为借入方。

借款人也叫借款方,但为了和会计记账中的借方区分开来,一些借贷合同以借款人和贷款人的方式表述,这里的“人”既可以是法人也可以是自然人,含义也就等同于“方”了。

03注意与会计借贷记账法的借方和贷方区分开来

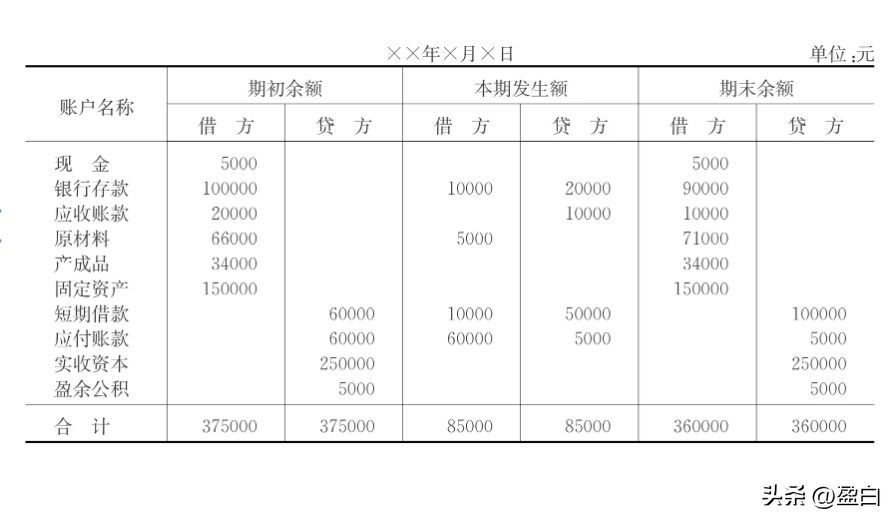

会计借贷记账法中的借方或者贷方只代表方向——增加或减少,而且会在不同类目代表相反的方向。

#1

借方

对资产类、费用类账户(比如现金,银行存款,固定资产,材料管理费用,应收款以及主营业务成本等),“借”就是加;

对于负债、所有者权益、收入类账户(比如本年利润,实收资本,主营业务收入,长短期借款以及应付款等),“借”就是减。

#2

贷方

贷方指的是对于负债、收入类账户以及所有者权益(比如应付款,主营业务收入,实际收入资本,以及本年利润和长短期借款等),“贷”就是加;

对于资产类、费用类账户(比如现金,银行存款,固定资产,材料管理费用,应收款以及主营业务成本等),“贷”就是减。

为什么搞这么复杂呢?过程的复杂往往是为了结果的不复杂。

这种记账方式有利于借贷平衡,方便会计业务的运作和检验,因为会计借贷记账法的定式就是“有借必有贷,借贷必相等”。

这里的“借”“贷”只代表增、减,跟借款、贷款没有半毛钱关系。

04总结

1.产生私人借贷关系时,特别是手写借条时,要注意加入指向性字眼,明晰明确借贷双方关系。

加入“出”“给”“入”“从”等字眼,不要只用中性的“向”,如:

A君向B君借出1万元。√

A君借款1万元给B君。√

A君向B君借入1万元。√

A君从B君处借款1万元。√

A君向B君借款1万元。×

A君借B君1万元×

2.借款和借款人的显著区别。借款人可以代表方向,借款不一定行。

贷款和贷款人同理。

3.借方和借款人的区别,前者是会计术语,只纯粹代表增加或减少,不存在借贷关系;后者代表了借入方向的借贷关系。

贷方和贷款人同理。

本文只是提供一个思考的角度,如果觉得有帮助的话,请关注、点赞和分享吧!

本文链接:http://www.hainhha.cn/dk/12159.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。