急用钱怎么办?是向朋友借钱还是直接去银行贷款比较好?

生活中,谁还没个急用钱的时候呢?手头紧,心里急,是该找亲朋好友帮忙,还是走贷款这条路?咱们今天来好好聊一聊这个话题。

先说说小刘的故事。小刘最近因为最近有资金上的缺口,结果借了一笔“高利贷”。小刘是某私企的主管,月薪3万多,这样的条件本该生活的比较滋润的,那为啥还还会去借“高利贷”呢。这事儿得从买房说起,小刘婚前买了套婚房,每月房贷压得他喘不过气。今年7月份,手头紧得连房贷都快还不上了,他急得团团转,最后不得不向“女朋友”求助。

而这位“女朋友”轻描淡写地说了一句:“借钱可以,但一个月后要多还一万块钱。”而这位“女朋友”可不是闹着玩的。小刘一听,心里的苦只能自己咽,这哪是借钱,简直是借了个烫手山芋。可“女朋友”的眼神里透着一股“不容拒绝”的坚定,小刘只好硬着头皮接下了这高得离谱的“利息”。

说起来也是好笑,这“高利贷”的债主竟是自家媳妇,小刘真是哭笑不得。不过,这也让他深刻反思起以前跟朋友借钱的那些糟心事儿。

想当年,小刘满怀激情想创业,开家线上线下结合的洗鞋店,资金成了大问题。他找了一圈朋友,虽然大家热情帮忙宣传,但真金白银上却没人愿意投。最后,几位铁哥们儿看在兄弟情分上,东拼西凑借给他十几万,还说不收利息。小刘感激涕零,但心里总不是滋味,总觉得欠了人情债。

为了还这份情,小刘隔三差五就在群里发红包,金额参照银行贷款利息,结果有人领了说小刘客气,有人没收还怪他见外。更别提平日里聚餐,小刘总是抢着买单,算下来,这些“隐形支出”比银行贷款利息还贵。

小刘得故事告诉我们,向朋友借钱,钱债易还,人情债难偿。我想大家可能都有过这样或者类似得经历。

而直接去银行贷款呢,会有不少优势:

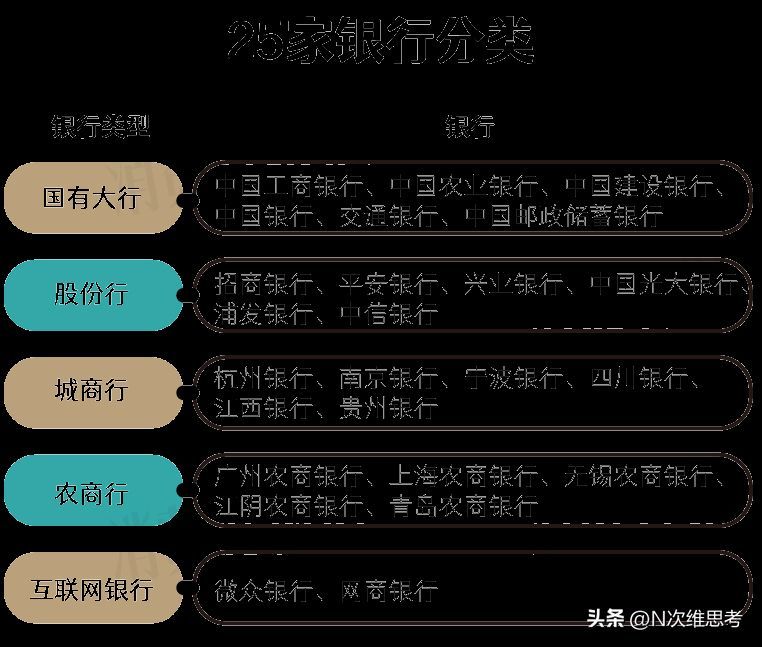

利率低:银行的贷款利息普遍在3%到7%之间。额度高:无论是个人还是企业,银行的贷款额度都能满足你的大胃口,几十万到上千万都有可能。期限长:银行贷款期限长,信用贷最长能贷到八年,还款压力自然小。还款灵活:想怎么还就怎么还,先息后本、随借随还,选择多多,而且很多产品提前还款还没违约金。现在银行这么多,像国家背书的六大银行中工建农交通邮储,还有全国性的股份制银行,再加上遍地开花的城商行和村镇银行,数量多到数不清,都能为你提供非常专业可靠的贷款服务。

当然去银行贷款也不是这么完美的,去过银行贷款的都知道,它也有很多不足:

门槛高:没点儿“硬货”还真不好进门,公积金、社保、房产这些,至少得占一样,条件苛刻点儿的,学历、工作单位都得查。征信严:银行对客户的征信那是相当看重,负债、逾期、信用卡使用率这些都得查得清清楚楚。程序繁琐:申请流程长,还得跑网点面签,对于追求效率的年轻人来说,确实有点头疼。而有的人会说,我资质不够,条件不够,去银行压根都贷不了款,那也不用怕,银行贷款走不了,那咱们就退而求其次。可以选择消费金融公司,它们像是银行的“小弟”,比如兴业消费、中银消费这些,背后大多都有银行的影子,专门做消费贷款这块。还有大家熟悉的网贷机构,借呗、花呗、微粒贷这些,方便快捷,但利息不低,金额小、期限短,适合应急。

最后,信用是王道。不管是银行、机构还是熟人,人家都得看你靠不靠谱。平时就得维护好信用,别因为小疏忽,将来大事上吃亏。我就有个同学,信用卡乱来,结果买房时贷不了公积金,每月多掏不少冤枉钱。

总之,借钱这事儿,得综合考虑,量力而行。别因为一时之急,给自己挖坑。记住,信用是金,维护好它,关键时刻能救急。

本文链接:http://www.hainhha.cn/dk/11666.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。